朝の商店街を歩いていると、若い世代の方から声をかけられることが増えました。「副業で開業届を出したんですが、持続化補助金の創業枠って使えますか?」という相談です。

結論から言うと、会社員のまま副業で開業届を出した方でも、持続化補助金(創業型)は申請できます。ただし、実際に商工会さんに聞いてみると、副業からの申請で門前払いになるケースが3つのパターンに集約されるのです。

30年間、東北で創業支援をしてきた私の感覚では、ここ2〜3年で副業からの創業相談は3倍以上に増えました。しかし、このパターンを知らないまま準備を進めてしまい、申請直前になって「対象外でした」と気づく方が後を絶ちません。

パターン1:確定申告で「雑所得」にしていて補助金の対象外になる

最も多い失敗がこれです。副業の収入を確定申告で「雑所得」として申告している場合、持続化補助金の対象となる「事業を営んでいる個人事業主」に該当しないと判断されるリスクがあります。

開業届を出していても、確定申告の所得区分が雑所得のままだと、税務上は「事業を営んでいる」とは認められません。補助金の審査では確定申告書の控えの提出を求められるため、ここで矛盾が露呈します。

事業所得と雑所得の判定基準

国税庁の所得税基本通達(2022年10月改正)では、以下の基準が示されています。

- 帳簿書類の保存がある場合:収入金額が300万円以下でも、原則として事業所得に区分される

- 帳簿書類の保存がない場合:収入金額が300万円を超え、かつ事業所得と認められる事実がある場合に事業所得

- 社会通念上「事業」と称するに至る程度で行っているかどうかが判定の基本

つまり、副業であっても青色申告承認申請書を提出し、複式簿記で帳簿をつけていれば事業所得として認められやすいのです。逆に、開業届だけ出して帳簿をつけていない方は、補助金申請時に「事業者」として認められない可能性があります。

対策

- 開業届と同時に青色申告承認申請書を提出する

- 複式簿記で記帳し、確定申告で事業所得として申告する

- 補助金申請の前年度の確定申告を事業所得で行っておく

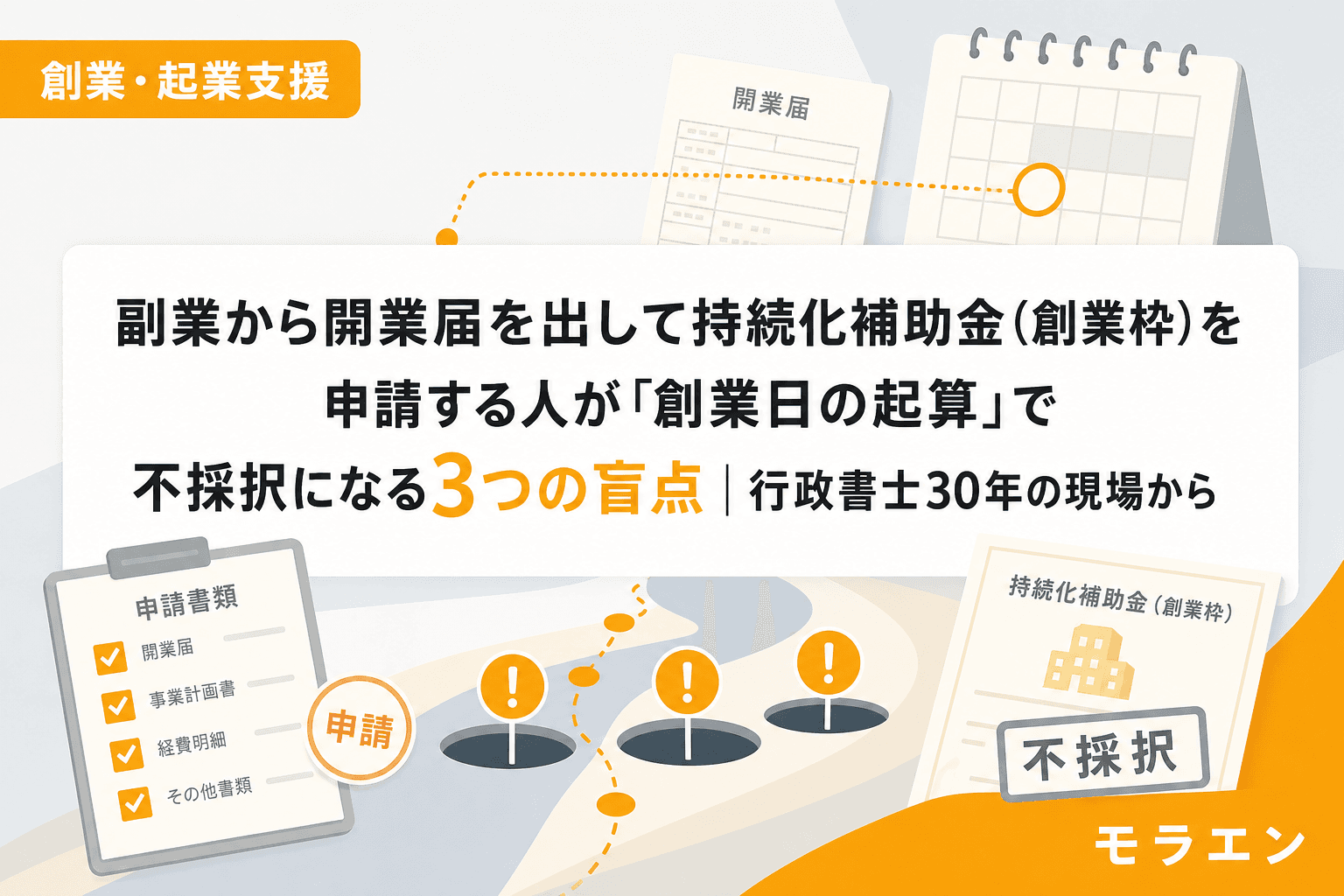

パターン2:開業届の「開業日」が古すぎて創業枠の対象期間から外れる

私が以前支援した方で、こんなケースがありました。副業時代に何気なく開業届を出していたのですが、その開業日が4年前。持続化補助金(創業型)は「創業後3年以内」が対象のため、開業届の日付が古すぎて対象外になってしまったのです。

令和7年度補正予算の創業型(第4回公募、2026年12月15日締切)では、創業後「1年以内」にさらに要件が厳格化される方向です。

副業時代に「とりあえず出しておこう」と開業届を提出し、数年後に本格的に事業を始めようとした段階で創業枠の対象期間を過ぎている——これが2つ目の落とし穴です。

なぜこの問題が起きるのか

開業届は提出に期限がなく、過去の日付で出すことも制度上は可能です。しかし、補助金の審査では開業届の「開業日」を基準に創業後の経過期間を計算します。副業が軌道に乗ってから「さあ補助金を」と動き出しても、開業届の日付が古ければ手遅れです。

対策

- 副業を本格化させるタイミングで開業届を新たに出し直すことを検討する(税務署に相談)

- 開業届の提出時期は、補助金の申請締切から逆算して2〜3ヶ月前が理想

- 開業届・確定申告・事業計画の数字の整合性を確認してから提出する

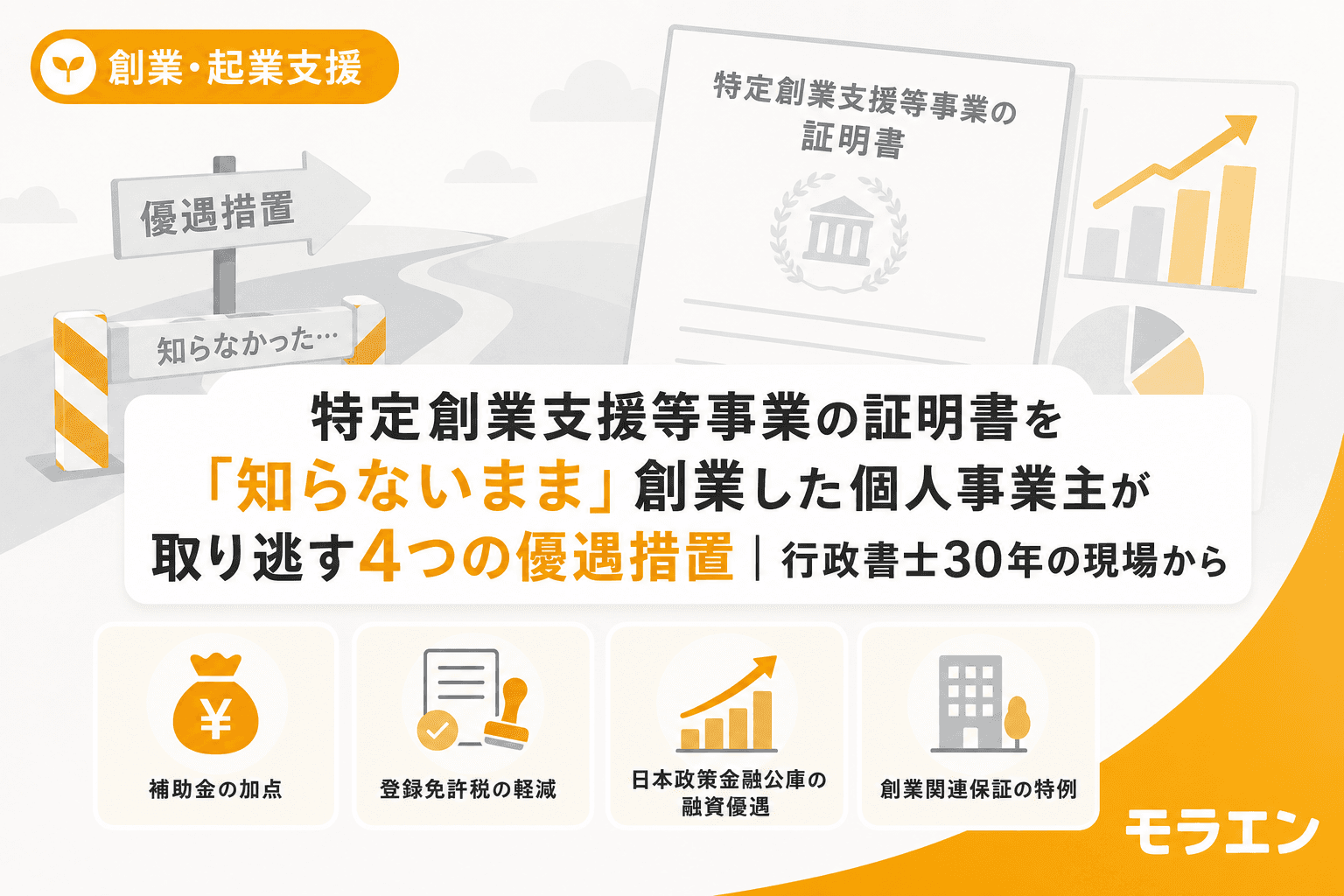

パターン3:特定創業支援等事業の証明書を取得していない

持続化補助金(創業型)の申請には、産業競争力強化法に基づく「特定創業支援等事業」の証明書が必須です。これは認定市区町村が発行するもので、商工会議所や商工会が実施する創業セミナー等を受講し、「経営」「財務」「人材育成」「販路開拓」の4分野について知識を習得したことを証明するものです。

この証明書の取得には最短でも5〜6週間かかります。4分野それぞれ1回以上、合計4回以上の面談や講座の受講が必要だからです。

会社員の方は平日の日中に商工会へ通うことが難しく、証明書取得のスケジュールがさらに延びがちです。「申請締切の1ヶ月前に証明書の存在を知った」という方を何人も見てきましたが、その時点ではもう間に合いません。

証明書の4つの価値

この証明書は持続化補助金の申請資格だけでなく、以下の優遇措置にもつながります。

- 登録免許税の半額軽減(株式会社15万円→7.5万円、合同会社6万円→3万円)

- 日本政策金融公庫の金利引き下げ(特別利率の適用)

- 信用保証協会の保証枠の前倒し利用(事業開始6ヶ月前から)

- 持続化補助金(創業型)の申請資格(上限200万円)

対策

- 補助金申請締切の3〜4ヶ月前に商工会議所・商工会に電話して受講を開始する

- 会社員の場合、土曜日や夜間の講座を実施している商工会を探す

- 証明書の取得と並行してGビズIDプライムの申請も進める(取得に数週間かかる)

副業から創業枠を狙う逆算スケジュール(第4回公募・2026年12月15日締切の場合)

信金担当者と先に握っておくのが筋ですが、補助金だけでなく融資も含めた全体像を時系列で整理します。

| 時期 | やること |

|---|---|

| 8月 | 商工会で特定創業支援等事業の受講開始。GビズIDプライム申請。信金に事前相談 |

| 9月 | 4分野の面談・講座を受講(月2回ペースで10月上旬完了を目指す) |

| 10月 | 証明書取得。開業届提出(事業所得にする確定申告の準備も並行)。事業計画の骨格メモ作成 |

| 11月 | 商工会で事業支援計画書(様式4)の相談・発行依頼。事業計画書のブラッシュアップ |

| 12月4日まで | 様式4の発行受付締切。電子申請の準備完了 |

| 12月15日 | 申請締切(17:00) |

以前、見栄えだけ綺麗な事業計画で1000万採択されたものの、売上前提が地元商圏で過大だったために2年で閉店した飲食店のケースを見ました。副業からの創業でも同じことが起きます。補助金は「採択がゴール」ではありません。jSTAT MAPで商圏データを確認し、競合を実際に足で歩いて調査し、「なぜ自分がやるのか」を200文字で書く——この骨格メモの3ステップが、結局は一番大事です。

よくある質問(FAQ)

Q1. 会社員のまま副業で持続化補助金(創業型)に申請できますか?

A. 申請できます。ただし、開業届を提出し、確定申告で事業所得として申告していること、特定創業支援等事業の証明書を取得していること、創業後の経過期間が要件内であることが条件です。勤務先の就業規則で副業が禁止されていないかも事前に確認してください。

Q2. 副業の収入が年間50万円程度ですが、事業所得として認められますか?

A. 収入金額の多寡だけでは判断されません。国税庁の通達では、帳簿書類の保存がある場合は300万円以下でも原則として事業所得に区分されます。複式簿記で記帳し、青色申告承認申請を出しておくことが重要です。

Q3. 開業届を出し直すことはできますか?

A. 税務上は「廃業届」を提出してから改めて「開業届」を提出することは可能です。ただし、税務署の判断にもよるため、事前に管轄の税務署に相談してください。また、廃業届の提出は青色申告の承認も取り消されるため、再度の承認申請が必要です。

Q4. 特定創業支援等事業の証明書は全国どこでも取得できますか?

A. 証明書を発行するのは認定市区町村です。お住まいの市区町村が認定を受けているか、またはお住まいの地域を管轄する商工会議所・商工会が特定創業支援等事業を実施しているかを確認する必要があります。ほとんどの市区町村は認定を受けていますが、念のため事前に確認してください。

Q5. 持続化補助金(創業型)の補助率と上限額はいくらですか?

A. 補助率は対象経費の2/3、補助上限額は200万円です。つまり、300万円の経費に対して最大200万円の補助が受けられます。ただし、補助金は後払い(精算払い)のため、一旦は全額を自己負担する必要があります。信金のつなぎ融資を事前に設計しておくことをお勧めします。

まとめ

会社員の副業から持続化補助金(創業型)を申請すること自体は可能です。しかし、①確定申告の所得区分が雑所得のまま、②開業届の日付が古すぎて対象期間外、③特定創業支援等事業の証明書が未取得——この3つのどれかに引っかかって門前払いになる方が非常に多いのが現実です。

補助金の準備は、まず現場を見させてもらってから始めるのが私の流儀ですが、副業からの創業では「現場」が自分自身の確定申告書と開業届です。まずはこの2つの書類を見直すところから始めてください。