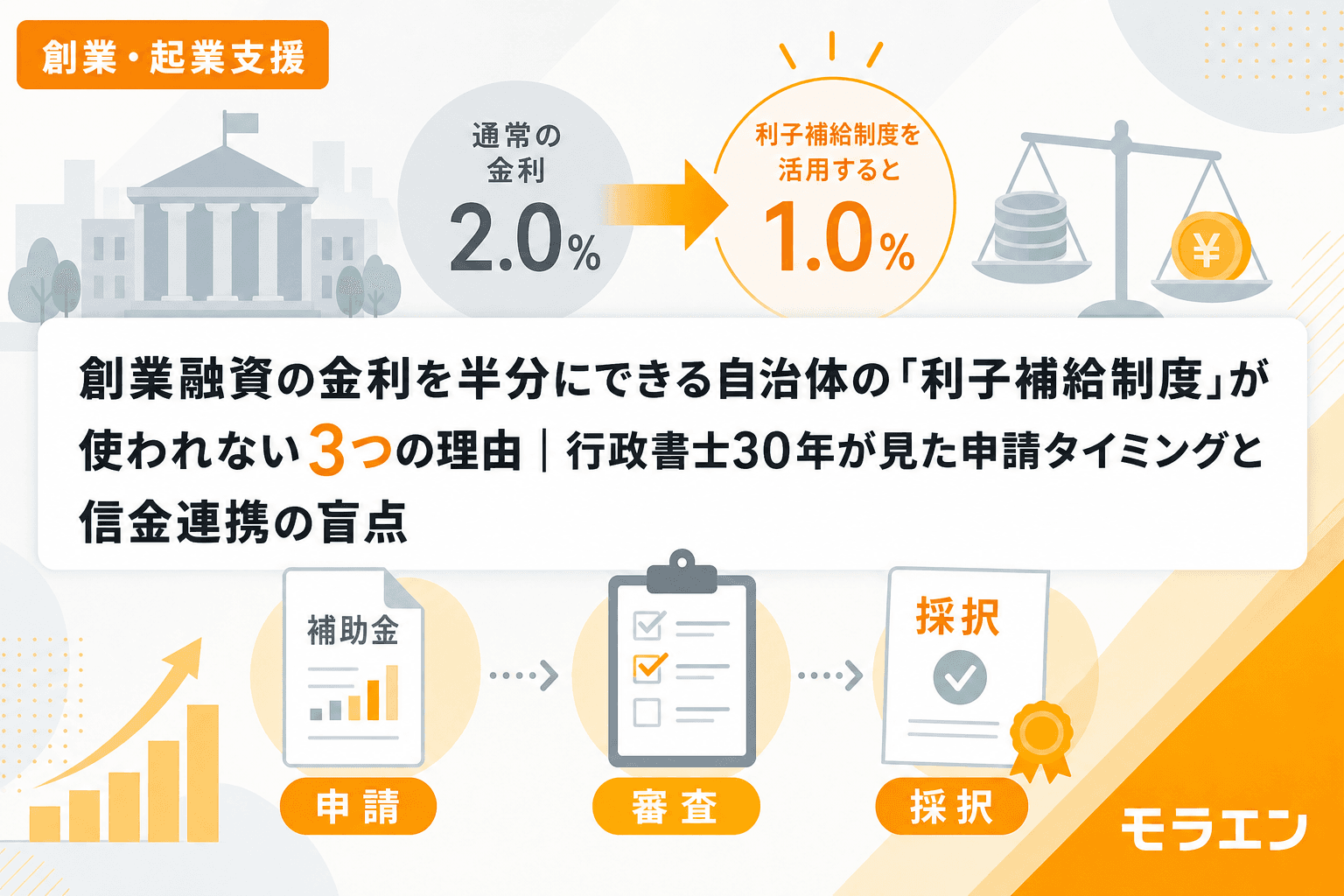

創業融資を借りるとき、金利の負担は気になるものだ。日本政策金融公庫の基準利率は年2%台、信用金庫の制度融資でも1%台後半から2%台が一般的になっている。しかし、自治体が独自に設けている「利子補給制度」を使えば、この金利負担を実質的に半分以下に抑えられるケースがあることは、あまり知られていない。

私は仙台で30年、地方の個人事業主や小規模事業者の創業支援をやってきた行政書士だが、利子補給制度を「融資が決まってから」知る方が本当に多い。朝、地元商店街を散歩していると、最近開業した店主から「松島さん、融資は通ったんだけど金利がきつくて」と相談されることがある。話を聞くと、その自治体には利子補給制度があったのに、融資実行後だから申請できなかったというパターンだ。

利子補給制度の仕組み──自治体・信金・保証協会の三者連携

利子補給制度とは、金融機関から融資を受けた事業者に対し、自治体が利子の一部または全額を補填する制度だ。たとえば年利1.8%の融資に対して自治体が0.9%分を補給すれば、事業者の実質負担は0.9%になる。

この制度は都道府県レベルの「制度融資」に組み込まれている場合と、市区町村が独自に設けている場合がある。特に地方の小さな自治体ほど、創業促進のために手厚い利子補給を用意していることがある。岐阜県白川町のように、小規模企業者が信用金庫等から融資を受けた際の利子の一部を町が補給し、地域経済の活性化を図っている例もある。

ポイントは、この制度が「自治体」「金融機関(信金含む)」「信用保証協会」の三者連携で成り立っている点だ。信金担当者と先に握っておくのが筋で、三者の間で手続きの流れが決まっている以上、後からの割り込みが難しい構造になっている。

使われない理由①:融資実行後では申請できない自治体が多い

最も多い失敗パターンがこれだ。利子補給制度の多くは「融資申込み前」または「融資実行前」に自治体への事前申請を求めている。大田区の新創業融資資金利子補給制度のように、融資実行後に申請できる制度もあるが、少数派だ。

融資が無事に通って安心したタイミングで「利子補給というものがあるらしい」と知っても、すでに手遅れというケースが非常に多い。まずは現場を見させてもらってからと相談に来てくださった方にも、開口一番「融資はもう実行しましたか」と聞くようにしている。実行前なら間に合う。実行後では、次の借り換えまで待つしかない。

使われない理由②:対象となる融資の種類が限定されている

利子補給制度は、すべての融資に適用されるわけではない。多くの自治体は「自治体の制度融資」を対象にしており、日本政策金融公庫の融資は対象外というケースが多い。逆に、大田区のように公庫融資を対象にしている自治体もあるが、その場合は制度融資が対象外だったりする。

さらに、同じ制度融資でも「創業関連」のメニューでなければ利子補給の対象にならない場合がある。商工会さんに聞いてみると、こうした細かい対象要件が整理されていることが多い。自力で自治体のホームページを探すより、商工会か信金の窓口で「利子補給の対象になる融資メニューはどれですか」と直接聞くほうが確実だ。

使われない理由③:信金担当者も制度の存在を把握していないことがある

これは地方でよくある話だが、信金の融資担当者が自治体の利子補給制度を知らない、あるいは積極的に案内しないことがある。信金にとって利子補給は自行の収益に直接影響しないため、融資審査の段階で話題に上がりにくい。

以前、東北のある町で創業融資の支援をしたとき、信金の若い担当者に「この町の利子補給制度、お客さんに案内していますか」と聞いたら、「そういう制度があるんですか」と返ってきたことがある。制度自体は町のホームページにも載っているのだが、信金側の研修では扱われていなかったようだ。

だからこそ、事業者側が自分で調べて、信金担当者に「この制度を使いたいので、対象になる融資メニューで組んでほしい」と伝える必要がある。受け身で待っていては、制度は使えない。

信金に行く前に確認すべき3つのチェックポイント

利子補給制度を確実に使うための手順を整理する。

チェック①:創業予定地の自治体に利子補給制度があるか

市区町村のホームページで「利子補給」「創業融資」「制度融資」で検索する。見つからない場合は、商工会または自治体の産業振興課に電話で確認する。「創業予定なのですが、融資の利子補給制度はありますか」と聞けば、担当者がすぐに回答してくれる。

チェック②:対象融資の種類と申請タイミングを確認する

利子補給の対象になる融資メニュー(制度融資か公庫か)、補給率(何%を自治体が負担するか)、補給期間(何年間か)、そして最も重要な「いつまでに申請する必要があるか」を確認する。融資実行前に自治体への事前相談が必要な場合は、信金への相談と並行して自治体窓口にも足を運ぶ。

チェック③:信金担当者に利子補給前提で融資メニューを組んでもらう

信金に融資相談に行く際、「○○市の利子補給制度の対象になる融資メニューで借りたい」と最初に伝える。これで担当者が対象メニューを確認し、必要書類も含めて一本の段取りで進められる。

私が30年間の創業支援で繰り返し見てきたのは、補助金と融資を「別々の話」として進めてしまう事業者が、結果的に使える制度を使えずに終わるパターンだ。利子補給も同じで、融資と一体で段取りを組むことが大前提になる。

利子補給は「もらえるお金」ではなく「段取りの問題」

利子補給制度は補助金のように審査で落とされるリスクは低い。要件を満たして期限内に申請すれば、ほぼ確実に受けられる。にもかかわらず使われていないのは、制度の存在を知らないか、知ったタイミングが遅いかのどちらかだ。

補助金はマッチのようなもので、火をつけるのは事業主自身の覚悟と行動だと私は考えている。利子補給制度もまったく同じで、知って、調べて、段取りを組む。その一歩を融資相談の前に踏み出せるかどうかで、創業後3年間の資金繰りが変わってくる。

よくある質問(FAQ)

Q1. 利子補給制度は個人事業主でも使えますか?

はい。多くの自治体の利子補給制度は個人事業主も対象です。ただし「事業所が自治体内にあること」「創業後○年以内」などの要件があるため、事前に確認が必要です。

Q2. 日本政策金融公庫の融資でも利子補給は受けられますか?

自治体によります。大田区のように公庫融資を対象にしている自治体もありますが、多くは自治体の制度融資(信用保証協会付き融資)が対象です。創業予定地の自治体に直接確認するのが確実です。

Q3. 持続化補助金(創業型)と利子補給制度は併用できますか?

はい、併用可能です。持続化補助金は設備投資等の経費に対する補助金、利子補給は融資の金利負担軽減と、対象が異なるため制度上の併用制限はありません。ただし、補助金と融資の事業計画は数字を一本化しておくことが重要です。

Q4. 利子補給の申請に必要な書類は何ですか?

自治体により異なりますが、一般的には融資の契約書(写し)、事業計画書、納税証明書、信用保証協会の保証承諾書(写し)などが求められます。自治体の窓口で事前に必要書類リストをもらっておくとスムーズです。

Q5. 融資実行後に利子補給制度を知った場合、他に金利を下げる方法はありますか?

現在の融資について利子補給が受けられない場合、次の選択肢として「借り換え」があります。自治体の制度融資への借り換え時に利子補給を申請する方法です。ただし借り換えには信金との交渉が必要なため、まずは信金担当者に相談してください。

参考文献

- 中小企業基盤整備機構「利子補給|経営にお悩みの方へ」(https://www.smrj.go.jp/sme/risk_disaster/interest_supply/index.html)

- 大田区「新創業融資資金利子補給制度」(https://www.city.ota.tokyo.jp/sangyo/yushi/sougyo-yuushi-shikin_rishi-hokyu.html)

- 日本政策金融公庫「創業融資のご案内」(https://www.jfc.go.jp/n/finance/search/sogyoyushi.html)