「補助金と税制優遇のダブル活用」は本当にできるのか?

最近、Xで「AI補助金と税制優遇コンボ」みたいな投稿がバズっていた。DX投資促進税制や中小企業経営強化税制を補助金と組み合わせれば、実質負担がめちゃくちゃ下がるという話だ。

結論から言うと、デジタル化・AI導入補助金2026と中小企業経営強化税制の併用は可能だ。補助金で導入費用の一部をカバーし、残りの取得価額に対して即時償却または税額控除(10%)を適用できる。理論上は相当おいしい。

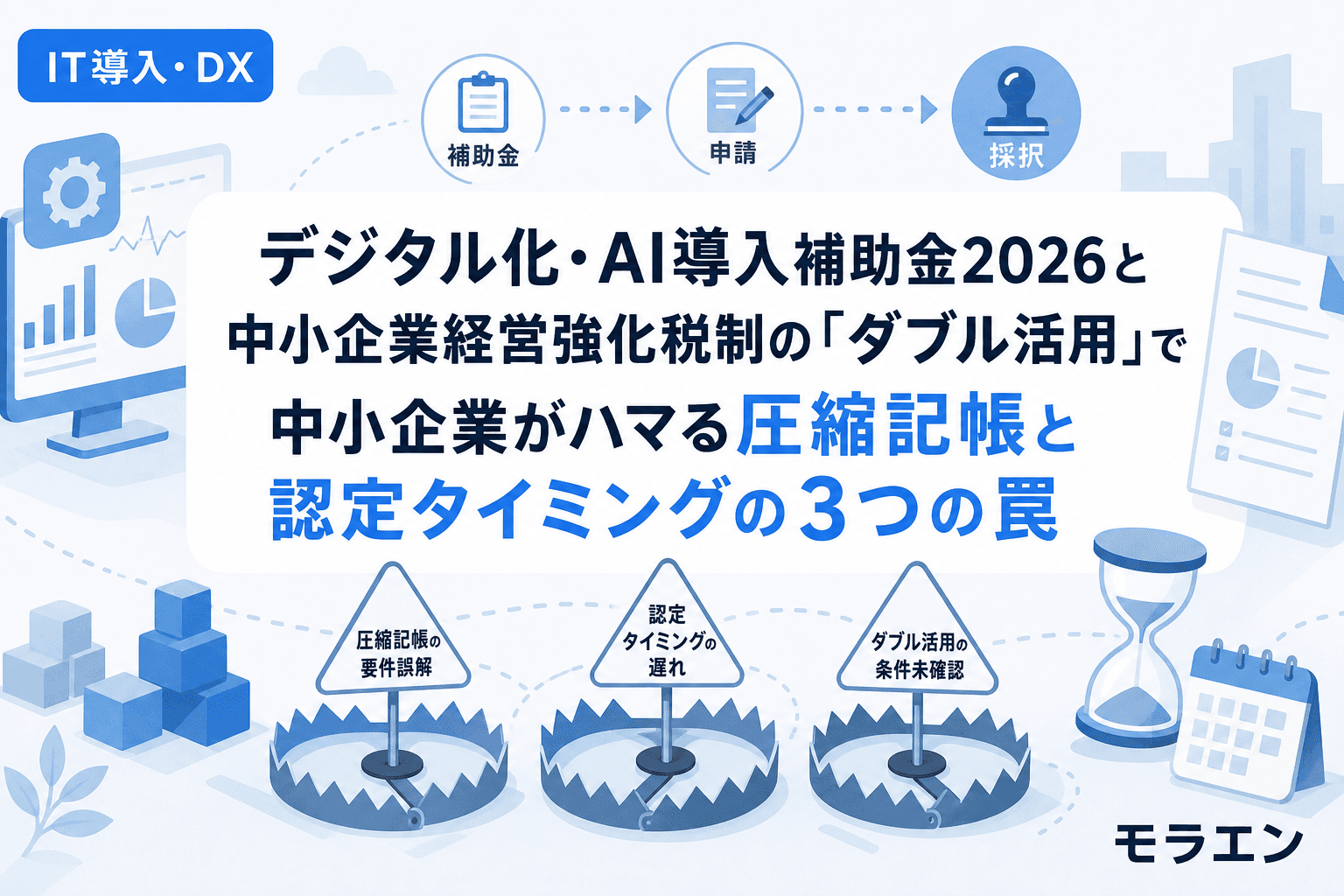

ただし、公募要領を3回読んでみたら、実務ではこの「ダブル活用」でハマる中小企業がかなり多いことがわかった。今日はその3つの罠を解説する。

罠1:圧縮記帳後の取得価額で「最低基準」を割ってしまう

中小企業経営強化税制で即時償却や税額控除を使うには、設備ごとに最低取得価額の基準がある。ソフトウェアなら70万円以上、器具備品なら30万円以上だ。

ここで見落とされがちなのが、補助金を受けた場合の「圧縮記帳」の影響だ。圧縮記帳とは、補助金収入に対応する分だけ設備の帳簿価額を圧縮して、補助金に対する課税を繰り延べる処理のこと。

たとえば、100万円のAI搭載会計ソフトを導入し、デジタル化・AI導入補助金の通常枠(補助率1/2)で50万円の交付を受けたとする。圧縮記帳を適用すると、税務上の取得価額は50万円になる。ソフトウェアの最低基準は70万円だから、圧縮記帳後の金額では基準を満たさない。結果、即時償却も税額控除も使えなくなる。

うちで実際に取った時の話なんですけど、IT導入補助金で導入した在庫管理システムでまさにこのパターンにハマりかけた。購入価格は120万円、補助金で60万円カバーされて、圧縮記帳後は60万円。ギリギリ70万円を下回ってアウトだった。結局、圧縮記帳を適用せずに120万円で計上し、補助金50万円分は雑収入として課税を受けた上で即時償却を適用した。どちらが得かは税理士と一緒にシミュレーションしないとわからない。

対策:圧縮記帳の「する・しない」を事前シミュレーション

補助金を受け取ったら圧縮記帳をするのが「当たり前」と思っている経営者が多いが、税制優遇との併用を考えるなら、圧縮記帳しない選択肢も検討すべきだ。以下の比較をしてほしい。

- パターンA:圧縮記帳あり → 取得価額が下がり、税制優遇の基準を割るリスク

- パターンB:圧縮記帳なし → 補助金分に法人税がかかるが、即時償却で取得価額全額を損金算入

どちらが有利かは、その年の利益水準と税率に依存する。テンプレで時短すると言いたいところだが、ここだけは税理士に数字を入れてもらうのが鉄則だ。

罠2:経営力向上計画の認定が「設備取得後」になっている

中小企業経営強化税制を使うには、経営力向上計画の認定を受ける必要がある。そしてこの認定は、原則として設備を取得する前に受けなければならない。

デジタル化・AI導入補助金の流れを整理すると、こうなる。

- IT導入支援事業者と契約内容を決める

- 補助金の交付申請→採択通知

- ITツールの発注・契約・納品・支払い

- 事業実績報告→補助金の確定・入金

問題は、多くの中小企業がステップ3の「発注・契約」の前に経営力向上計画の認定申請を出し忘れること。補助金の採択通知が来て安心してしまい、すぐにITツールを発注してしまう。経営力向上計画は認定まで通常30日程度かかる。発注してからでは間に合わない。

対策:補助金の交付申請と同時に経営力向上計画を提出

テンプレで時短するとしたらここだ。補助金の交付申請書を作るタイミングで、同時に経営力向上計画の申請書も作成・提出する。記載内容はかなり重複するので、補助金申請書のデータを流用できる。ただし経営力向上計画の提出先は所管の主務大臣(IT関連なら経済産業局)なので、申請窓口が異なる点に注意。

罠3:「DX投資促進税制」がまだ使えると思っている

Xの投稿でも「DX投資促進税制」を併用しようという話が出ていたが、DX投資促進税制は2025年3月31日で廃止された。2026年度の設備投資に対してDX投資促進税制は使えない。

DX投資促進税制は、産業競争力強化法に基づく「事業適応計画」の認定を受けた企業が、クラウド関連のデジタル投資に対して税額控除(最大5%)または特別償却(30%)を受けられる制度だった。対象は全社レベルのDX計画が必要で、もともと大企業・中堅企業向けの色が強かった。

中小企業がDX関連の設備投資で税制優遇を受けるなら、現在の選択肢は以下の3つに絞られる。

- 中小企業経営強化税制:即時償却 or 10%税額控除(経営力向上計画が必要)

- 中小企業投資促進税制:30%特別償却 or 7%税額控除(対象設備に制限あり)

- 2026年度設備投資促進減税(新設予定):7%税額控除 or 即時償却(全業種対象、詳細は税制改正大綱を確認)

公募要領を3回読んでみたら、補助金側の公募要領には税制優遇との併用可否は書かれていない。税制側の要件を自分で確認するしかない。ここを「誰かが教えてくれるだろう」と待っている人は、だいたい間に合わない。

ダブル活用の「正しい手順」まとめ

補助金と税制優遇を併用するなら、以下の順序で動くのが鉄則だ。

- 導入するITツールと金額を確定(IT導入支援事業者と見積もりを取る)

- 圧縮記帳の有無を税理士とシミュレーション(取得価額基準の確認)

- 経営力向上計画の申請書を作成・提出(認定に30日かかるため最優先)

- 補助金の交付申請(経営力向上計画と並行して進める)

- 採択通知後、経営力向上計画の認定を確認してから発注

- 納品・支払い → 事業実績報告 → 確定申告で税制優遇を適用

この順序が1つでもずれると、補助金は取れたのに税制優遇が使えない、という事態になる。朝カフェで公募要領を読むだけでは足りない。税制側の手引きも並行して読む必要がある。

よくある質問(FAQ)

Q1. デジタル化・AI導入補助金と中小企業経営強化税制は本当に併用できるのか?

A. 併用できる。中小企業経営強化税制は、補助金で取得した設備を適用除外にしていない。ただし圧縮記帳を適用した場合は、圧縮後の取得価額で最低基準(ソフトウェア70万円以上等)を満たすかの確認が必要。

Q2. 圧縮記帳をしないと補助金に税金がかかるのか?

A. かかる。圧縮記帳をしなければ、補助金は雑収入として益金算入され、法人税の課税対象になる。ただし即時償却を適用すれば、取得価額全額が損金算入されるため、実質的に課税影響は相殺される場合がある。具体的な損得は税理士に試算を依頼すべき。

Q3. 経営力向上計画の認定はどこに申請するのか?

A. IT関連設備の場合は経済産業局(地方経済産業局)が窓口。申請は電子申請システム(経営力向上計画申請プラットフォーム)から行う。認定までの標準処理期間は30日だが、年度末や年度初めは混雑するため余裕をもって45日程度見ておくとよい。

Q4. 個人事業主でも中小企業経営強化税制は使えるのか?

A. 使える。青色申告をしている個人事業主で、従業員数が業種ごとの基準以下であれば対象となる。ソフトウェアの場合は取得価額70万円以上が必要な点は法人と同じ。

Q5. 2026年度の新しい設備投資促進減税と経営強化税制はどちらを選ぶべきか?

A. 2026年度税制改正で検討されている設備投資促進減税は、税額控除7%または即時償却で全業種対象とされる。経営強化税制は税額控除10%(資本金3,000万円以下)で即時償却も選べる。中小企業なら経営強化税制のほうが控除率が高いケースが多いが、認定手続きの手間とのトレードオフ。詳細は税制改正大綱の確定を待って判断すべき。