デジタル化・AI導入補助金2026の通常枠に申請しようとして、見積書の段階で差戻しを食らった経験、ありませんか。

うちで実際に取った時の話なんですけど、1回目のIT導入補助金申請でツール本体と役務費用を1:1の比率で見積書を出したら、見事に差戻しになりました。「導入するITツールに比して役務費用が占める割合が著しく高額」という理由です。公募要領を3回読んでみたら、この一文がちゃんと書いてあったんですよね。読んでなかった自分が悪い。

その後、地場ベンチャー仲間の勉強会で聞いてみたら、同じパターンで差戻しを食らった企業が3社もいました。見積書の差戻しは、実はIT導入支援事業者の価格設計の問題であるケースが大半ですが、共同申請の構造上、申請者自身がチェックする責任があります。

この記事では、デジタル化・AI導入補助金2026の見積書で役務費用が原因の差戻しパターンを3つに分類し、第3次締切(2026年7月21日)・第4次締切(2026年8月25日)に向けた見積書チェックリスト5項目を解説します。

前提:デジタル化・AI導入補助金2026の補助対象経費と見積書の構造

デジタル化・AI導入補助金2026の通常枠では、補助対象経費が以下の4区分に分かれています。

- ソフトウェア購入費・クラウド利用料(最大2年分。ただしデータ連携ツールは最大1年分)

- 導入関連費(オプション):機能拡張・データ連携ツール・セキュリティ対策実施に係る費用

- 導入関連費(役務の提供):導入コンサルティング・導入設定・マニュアル作成・導入研修・保守サポートに係る費用

- ハードウェア購入費(インボイス枠のみ。通常枠は対象外)

見積書を作成する際、この4区分ごとに明細を分けて記載する必要があります。ここを曖昧にすると、差戻しの温床になります。

補助額は、1〜3プロセスで5万円〜150万円未満、4プロセス以上で150万円〜450万円です。補助率は原則1/2以内です。

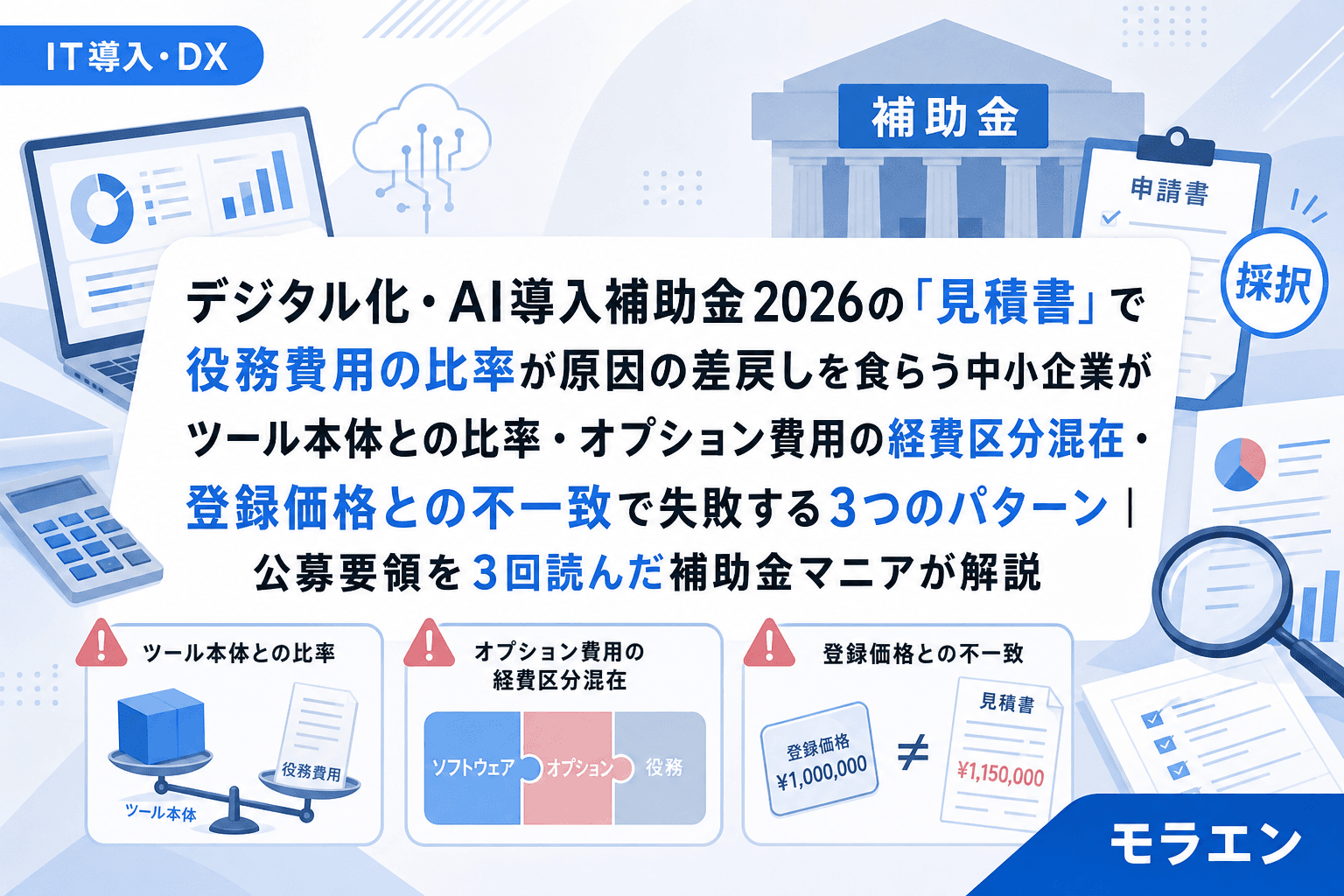

パターン1:役務費用がツール本体価格を上回っている

最も多い差戻しパターンがこれです。

公募要領には「導入するITツールに比して役務費用が占める割合が著しく高額でないこと」と明記されています。具体的な数値基準は公表されていませんが、実務上は役務費用をツール本体価格の30%以内に収めるのが安全ラインです。

たとえば、クラウド会計ソフトの2年分のライセンス費用が40万円なのに、導入設定・研修・保守サポートの役務費用が45万円という見積書を出したとします。役務費用がツール本体を上回っているので、ほぼ確実に差戻しになります。

事務局は登録ツールの価格データから相場リストを内部で保持しています。「このツールでこの役務費用はおかしい」と審査段階で気づかれる仕組みになっているんです。

対策

- 見積書を受け取ったら、まず役務費用÷ソフトウェア費総額を計算する

- 30%を超えていたらIT導入支援事業者に価格の再設計を依頼する

- クラウド利用料を2年分(データ連携ツールは1年分)で計上することで、ソフトウェア費総額を上げて比率を下げる設計も有効

パターン2:オプション費用を役務費用に混ぜて計上している

2つ目のパターンは、経費区分の混在です。

機能拡張やデータ連携ツールの費用は「導入関連費(オプション)」に分類されます。一方、導入設定や研修の費用は「導入関連費(役務の提供)」です。この2つは明確に別の経費区分です。

ところが、IT導入支援事業者の見積書では「導入関連費」として一括で計上されているケースが少なくありません。オプション費用が役務費用に混ざると、役務費用の比率が実態より膨らんで差戻しになるのです。

朝のカフェで公募要領を読み直していた時に気づいたんですが、公募要領にも「オプション・役務については二重計上となる可能性が非常に高い」と注意書きがあります。事務局側も、この混在パターンが多発していることを認識しているわけです。

対策

- 見積書を受け取ったら、補助対象経費の4区分ごとに明細が分かれているかを確認する

- 「導入関連費」が一括になっている場合は、オプション(機能拡張・データ連携)と役務(設定・研修・保守)に分離した明細を依頼する

- 品目名が公募要領の経費区分と一致しているかを突き合わせる

パターン3:IT導入支援事業者の登録価格と見積書の金額が一致しない

3つ目のパターンは、登録価格との乖離です。

IT導入支援事業者は、事務局にITツールを登録する際に価格説明資料を提出しています。見積書の金額は、この登録時の申告価格が上限になります。

ところが、IT導入支援事業者が値引きキャンペーンや追加オプションを組み合わせて、登録価格と異なる金額の見積書を作成してしまうケースがあります。登録価格より高い金額は当然NGですが、大幅に安い金額も「なぜ登録価格と乖離しているのか」の説明を求められることがあります。

さらに、見積書の品目名・型番と事務局への登録名が不一致だと、登録価格との突き合わせ以前の段階で差戻しになります。

対策

- IT導入支援事業者に「登録価格と見積書の金額は一致していますか」を文書(メール)で確認する

- 見積書の品目名が登録ツール名と一致しているかを、事務局ポータルサイトのITツール検索で照合する

- 値引きや追加サービスがある場合は、補助対象経費と対象外経費を明確に分離した見積書を作成してもらう

見積書の差戻しを防ぐ5点チェックリスト

テンプレで時短すると、見積書の差戻しリスクは大幅に下がります。以下の5項目を、IT導入支援事業者から見積書を受け取ったタイミングで確認してください。

- 役務費用比率が30%以内か:役務費用÷ソフトウェア費総額で計算。超えていたら再設計を依頼

- オプションと役務の経費区分が分離されているか:「導入関連費」一括はNG。機能拡張・データ連携と、設定・研修・保守を分けた明細を依頼

- 登録価格と見積書の金額が一致しているか:IT導入支援事業者にメールで確認し、回答を保存

- 品目名がITツール検索の登録名と一致しているか:事務局ポータルサイトで照合

- クラウド利用料の対象月数がツール分類と合っているか:通常ツールは最大24か月、データ連携ツールは最大12か月

この5項目のうち、特に1と3は文書で確認を残すのが鉄板です。口頭での「大丈夫ですよ」は、差戻しになった時に何の証拠にもなりません。

見積書の確認は「IT導入支援事業者との初回打ち合わせ」がデッドライン

見積書の問題は、交付申請の直前に気づいても手遅れになるケースが多いです。IT導入支援事業者に見積書の再作成を依頼すると、最低でも1〜2週間かかります。

第3次締切(2026年7月21日)に間に合わせるなら、遅くとも7月上旬には見積書の最終確認を完了しておく必要があります。第4次締切(2026年8月25日)を狙う場合でも、8月上旬が見積書確認のデッドラインです。

IT導入支援事業者との初回打ち合わせで、上記5点チェックリストの1・2・3を文書で確認するのが、差戻しを防ぐ最も費用対効果の高いアクションです。

よくある質問(FAQ)

Q. 役務費用の「30%以内」という基準は公募要領に明記されていますか?

A. 公募要領には「導入するITツールに比して役務費用が占める割合が著しく高額でないこと」と記載されていますが、具体的な数値基準は明記されていません。30%以内というのは、実務上の安全ラインとして多くの採択事例から導き出された目安です。超えたら即座に不採択というわけではありませんが、超えている場合は差戻しリスクが高まります。

Q. 見積書が差戻しされた場合、修正して再提出できますか?

A. はい、差戻し後に修正版を再提出することは可能です。ただし、修正と再提出にはIT導入支援事業者との調整が必要で、1〜2週間を要します。締切間際の差戻しは次回の公募に回さざるを得なくなるため、早めの確認が重要です。

Q. IT導入支援事業者が「うちの見積書でいつも通ってます」と言っている場合も確認が必要ですか?

A. 必要です。同じIT導入支援事業者でも、ツールの組み合わせや申請者の業種によって役務費用の適正比率は変わります。また、2026年度から制度名が変わり審査基準も見直されているため、過去の実績がそのまま通用するとは限りません。文書での確認は、申請者自身を守るためのものです。

Q. 複数ツールを同時導入する場合、役務費用の比率はツールごとに計算しますか?

A. 見積書はツールごとに経費4区分を分けて作成するのが原則です。複数ツールの役務費用を1つにまとめると、どのツールの役務か判別できず差戻しになるリスクがあります。ツールごとに役務費用比率を確認してください。

Q. 保守サポート費用をクラウド利用料に含めて計上すると役務費用比率を下げられますが、問題ないですか?

A. 保守サポート費用は「導入関連費(役務の提供)」に分類されるため、クラウド利用料に含めて計上することはできません。経費区分の付け替えは、発覚すると差戻しだけでなく交付決定の取消しリスクもあります。見積書の経費区分は、公募要領の定義に忠実に従ってください。