「合同会社のほうが設立費用が安いから」。この理由で合同会社を選ぶ方は本当に多い。実際、定款認証不要で公証人手数料がゼロ、登録免許税も最低6万円と、株式会社の最低15万円+公証人手数料と比べるとかなりお得に見える。

しかし、30年の創業支援をしてきた現場から言わせてもらうと、合同会社には補助金・信金融資・登録免許税の軽減の3つの場面で、株式会社とは違う落とし穴がある。設立費用だけを比べて合同会社を選んだ方が、あとで「先に知っていれば」と後悔するケースを何度も見てきた。

今回は、合同会社で創業を考えている方が法人登記の前に知っておくべき3つのポイントを、具体的な事例を交えてお伝えする。

落とし穴①|合同会社は補助金申請では不利にならないが「設立日」の管理ミスで創業枠対象外になりやすい

まず大前提として、合同会社だから補助金が受けられないということはない。小規模事業者持続化補助金(創業型)も、ものづくり補助金も、法人格が株式会社か合同会社かで採択に差は出ない。

ただし、合同会社特有の落とし穴がある。それは設立日(=法務局での法人設立登記日)の管理ミスだ。

持続化補助金の創業型は「創業後3年以内」が要件で、法人の場合は法務局への設立登記日が起算点になる。個人事業主なら開業届の日付を自分で選べるが、合同会社の設立日は法務局に登記申請を提出した日で、申請してしまったら変えられない。

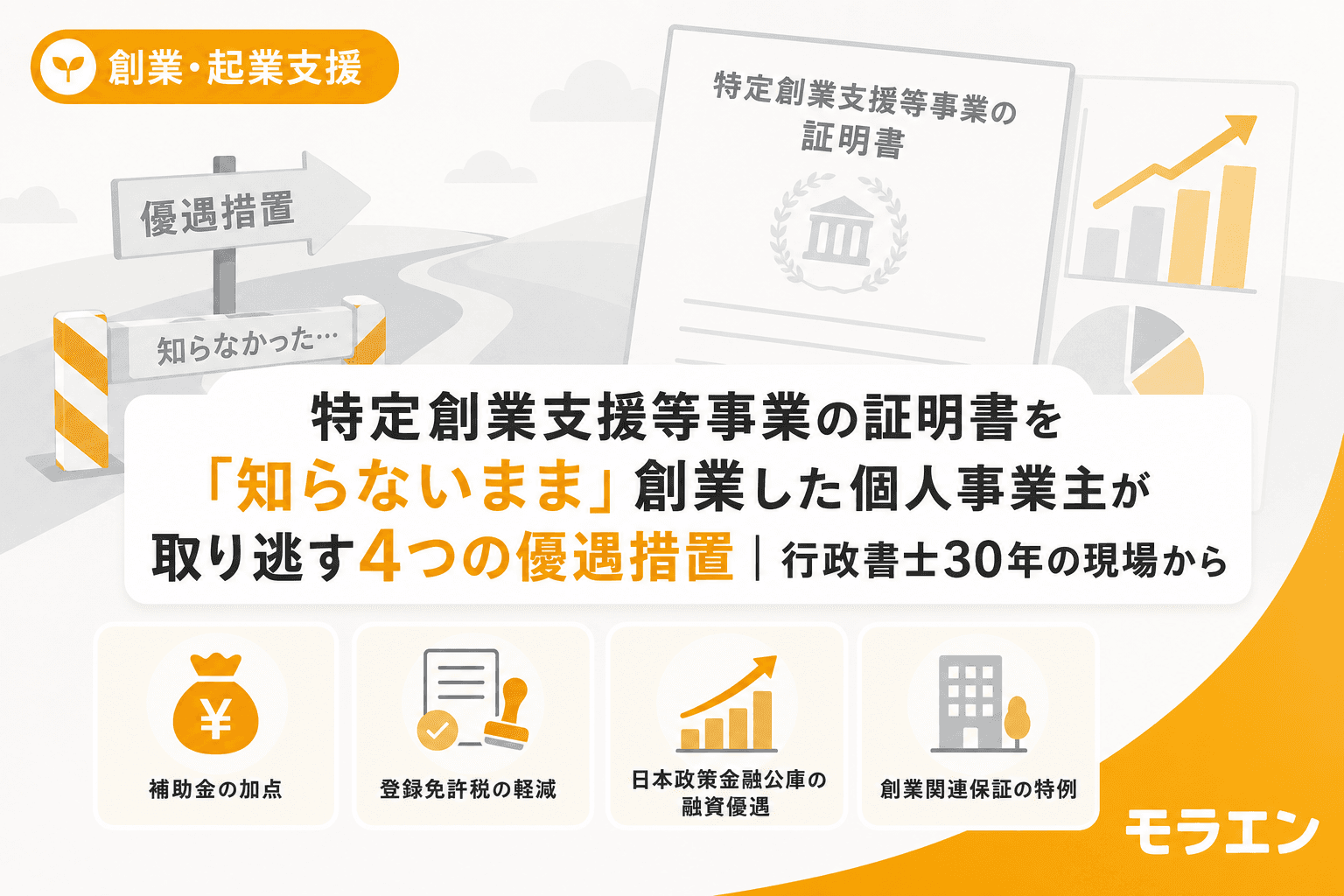

ここで問題が起きるのが、特定創業支援等事業の証明書を取得する前に法人登記してしまうパターンだ。証明書の取得には受講開始から最短5〜6週間かかる。合同会社は設立手続きが簡単で早いからこそ、証明書の取得を待たずに先に登記してしまう方が多い。

登記を先にすると何が起きるか

- 登録免許税の軽減:特定創業支援等事業の証明書があれば合同会社の登録免許税は6万円→3万円に半減するが、登記後の遡及適用はできない(3万円の損)

- 持続化補助金(創業型)の申請資格:証明書が必須要件のため、登記後に証明書を取得しても問題はないが、取得までの数週間で補助金の申請締切に間に合わなくなるケースがある

- 信用保証協会の創業関連保証:証明書があれば事業開始6ヶ月前から利用可能だが、先に登記すると「事業開始前」の期間が短くなり、制度の利点を活かしきれない

商工会さんに聞いてみると、「合同会社の方は登記が早くて、証明書の受講を後回しにする方が多い」という声をよく聞く。合同会社の設立手続きの簡単さが、逆に準備不足を招いているのだ。

落とし穴②|信金の創業融資で「個人保証」を求められやすい構造

これは私が東北で実際に経験したケースだ。ある方が合同会社を設立してカフェを開業しようとし、日本政策金融公庫と信用金庫に同時に融資を申し込んだ。公庫の創業融資は通ったが、信金では代表社員個人の保証を条件にされた。

なぜこうなるのか。合同会社の特性として「所有と経営の一致」がある。株式会社なら所有者(株主)と経営者(取締役)は建前上分かれているが、合同会社は出資者=経営者で、代表社員が個人で会社を動かしている構造が明白だ。信金の審査担当者からすると、「合同会社=ほぼ個人事業」と映り、法人格の独立性が薄いと判断されやすい。

公庫と信金で審査基準が異なる

日本政策金融公庫は2024年4月の制度改正で、国民生活事業において原則として経営者保証を不要とする取り扱いになった(保証免除の場合は金利に0.1〜0.3%上乗せ)。これは合同会社でも同様だ。

一方、信金は各信金ごとに審査基準が異なる。特に地方の信金では、合同会社に対して個人保証を求めるケースが珍しくない。信金担当者と先に握っておくのが筋なのだが、公庫が通ったからといって信金も同条件で通るとは限らない。

このカフェの件では、結局個人保証をつけて融資を受けたが、当初の資金計画では個人保証を前提にしていなかったため、リスク設計を組み直す必要があった。以後、合同会社での創業相談者には必ず「法人設立前に信金への事前相談を」と伝えるようにしている。

事前相談で確認すべき3点

- 個人保証の有無:合同会社でも保証不要か、保証が必要な場合の条件は何か

- 融資メニューの違い:株式会社向けと合同会社向けで利率や限度額に差があるか

- 自治体の利子補給制度の対象:制度融資(信用保証協会付き)が対象なら合同会社でも利子補給を使えるか

信金担当者は事前相談の段階で融資可否の感触をかなり率直に教えてくれる。まずは現場を見させてもらってから、という姿勢で信金の窓口に足を運ぶことをお勧めする。

落とし穴③|登録免許税の「半額」は株式会社と合同会社で効果が全く違う

特定創業支援等事業の証明書を取得すると、設立登記の登録免許税が半額になる。この制度の適用期限は2027年3月31日まで(令和9年度末)と延長されており、2026年に設立する方は十分に活用可能だ。

ただし、半額の「実額」を比較すると以下のとおり:

| 法人形態 | 通常の登録免許税 | 軽減後 | 節約額 |

|---|---|---|---|

| 株式会社 | 最低15万円 | 最低7.5万円 | 7.5万円 |

| 合同会社 | 最低6万円 | 最低3万円 | 3万円 |

合同会社の場合、軽減で浮く金額は3万円。「たった3万円なら証明書を取る手間のほうが面倒」と感じる方もいるかもしれない。しかし、証明書の本当の価値は登録免許税の軽減だけではない。

- 持続化補助金(創業型)の申請資格:証明書がなければそもそも申請できない(上限200万円〜250万円)

- 公庫の金利引き下げ:特別利率の適用+創業支援貸付利率特例制度の併用で、金利が大幅に下がる

- 信用保証協会の創業関連保証:事業開始6ヶ月前から利用可能(通常は2ヶ月前)

3万円の節約を「取るに足らない」と思って証明書の取得を後回しにした結果、持続化補助金200万円の申請資格を失う——こういうケースが実は後を絶たない。

合同会社で創業するなら「登記前の3ヶ月間」が勝負

朝の散歩で地元商店街を歩いていると、最近は合同会社で開業する方が増えていると実感する。コスト面では確かに合理的な選択だが、合同会社だからこそ「登記前の準備期間」を十分に取ることが重要だ。

合同会社設立の逆算タイムライン

- 登記3〜4ヶ月前:特定創業支援等事業の受講開始(商工会に電話→4分野×4回以上の面談)

- 登記2〜3ヶ月前:信金への事前相談(個人保証の有無・融資条件の確認)、自治体の利子補給制度の確認

- 登記1〜2ヶ月前:GビズIDプライムの申請、公庫の創業サポートデスクへの事前相談

- 登記日:特定創業支援等事業の証明書を添えて設立登記(登録免許税半額)

- 登記後すぐ:持続化補助金(創業型)と信金融資の同時申請、事業計画の数字は1本化

合同会社の設立手続き自体は最短1日で終わるが、設立「前」の準備で3〜4ヶ月を使うことで、設立後の補助金・融資のスタートダッシュが全く変わる。

まとめ|合同会社を選ぶなら「設立費用の安さ」だけで判断しない

合同会社で創業する際の3つの落とし穴をまとめると:

- 設立が簡単なゆえに証明書取得を後回しにし、登録免許税の軽減と補助金申請資格を取り逃す

- 信金の融資で個人保証を求められやすく、公庫と条件が異なることを見落とす

- 登録免許税の節約額(3万円)だけで証明書の価値を判断し、補助金200万円+公庫金利引き下げを失う

設立費用の安さは合同会社の大きなメリットだが、それだけで判断すると補助金・融資の面で株式会社より不利なスタートを切ることになりかねない。登記前の3〜4ヶ月を準備期間に充てて、証明書取得・信金事前相談・GビズID申請の3点を先に済ませること。これが合同会社で創業を成功させるための鉄則だ。

よくある質問(FAQ)

Q1. 合同会社でも小規模事業者持続化補助金(創業型)に申請できますか?

はい、申請できます。補助金の申請資格に法人格の種類(株式会社・合同会社)による制限はありません。ただし、創業型の場合は特定創業支援等事業の証明書が必須です。また、創業日(=法務局への設立登記日)から公募締切までの期間が要件に含まれるため、設立日の管理が重要です。

Q2. 合同会社の設立前に信金に事前相談すべき理由は何ですか?

合同会社は「所有と経営の一致」という構造上、信金の融資審査で代表社員個人の保証を求められるケースがあります。公庫は原則として経営者保証不要ですが、信金は各金庫で基準が異なります。登記前に相談することで、個人保証の有無・融資条件・自治体の利子補給制度の対象かどうかを事前に確認でき、正確な資金計画を立てられます。

Q3. 特定創業支援等事業の証明書は合同会社でも登録免許税の軽減に使えますか?

使えます。合同会社の場合、登録免許税が6万円→3万円に半額になります(2027年3月31日までの登記が対象)。節約額は3万円ですが、証明書があることで持続化補助金(創業型)の申請資格、公庫の金利引き下げ、信用保証協会の創業関連保証の前倒し利用という3つの追加メリットが得られます。

Q4. 合同会社と株式会社、補助金申請でどちらが有利ですか?

補助金の採択審査において、合同会社か株式会社かで有利・不利の差はありません。審査は事業計画の内容で判断されます。ただし、設立手続きの違い(定款認証の有無、設立日の決まり方)が補助金申請のスケジュールに影響するため、合同会社特有のタイムライン管理が必要です。

Q5. 合同会社を設立してから株式会社に変更した場合、補助金への影響はありますか?

補助金の採択後に法人形態を変更する場合、補助事業者の名称変更として届出が必要になります。変更手続きを怠ると補助金返還のリスクがあります。法人形態の変更を検討している場合は、補助金の補助事業期間が終了してから実施するか、事前に事務局に相談することを強く推奨します。