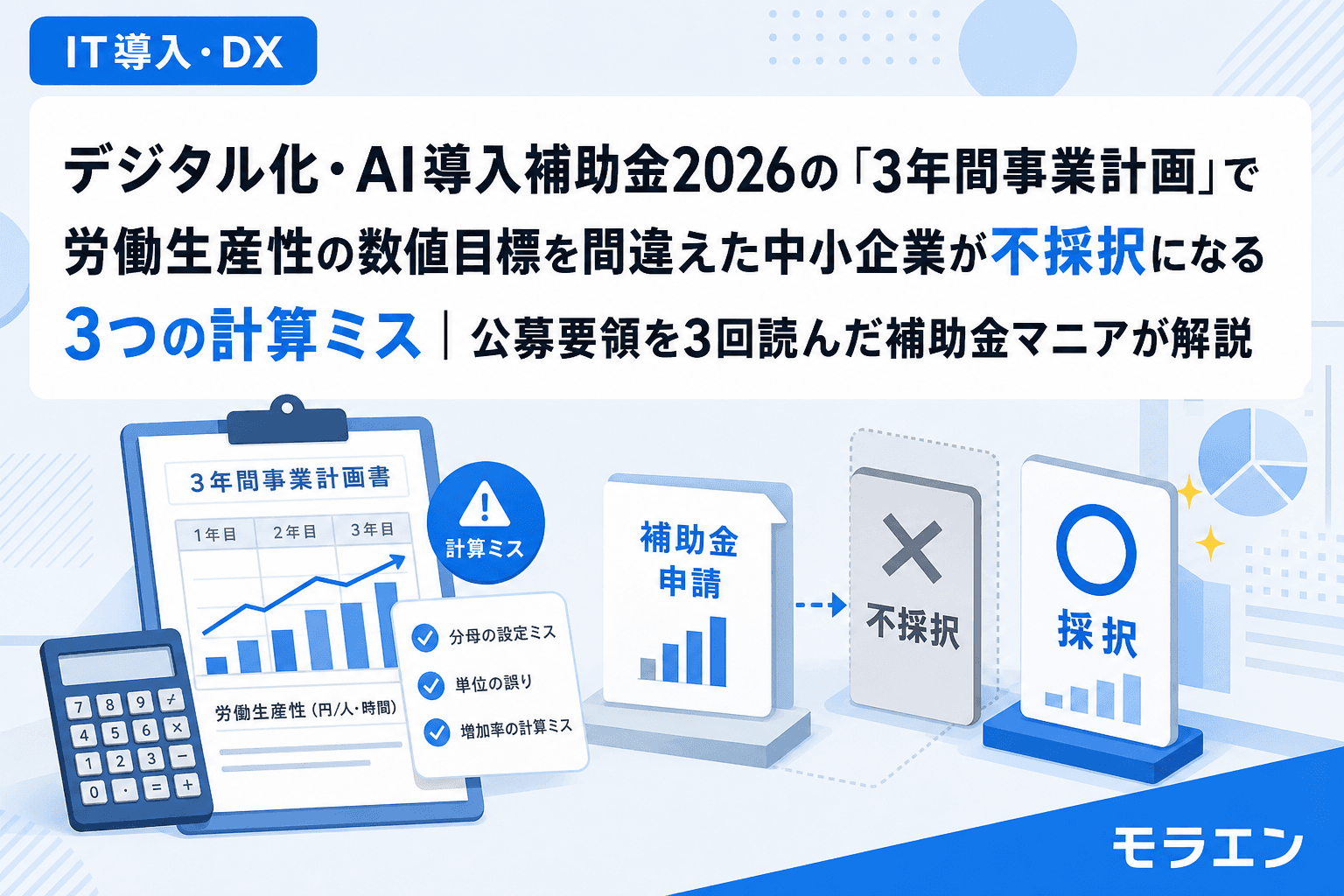

デジタル化・AI導入補助金2026(旧IT導入補助金)の通常枠に申請するとき、多くの中小企業がつまずくのが「3年間事業計画」の労働生産性向上目標です。

公募要領を3回読んでみたら、ここの数値目標の立て方で不採択になっている申請書がかなり多いことに気づきました。「ITツールの選定は完璧だったのに、なぜ落ちたのかわからない」という相談の大半が、実はこの計算ミスに起因しています。

うちで実際に取った時の話なんですけど、最初の申請では労働生産性の計算を盛大に間違えていました。テンプレで時短すると、こういう計算ミスも事前に潰せるんですが、1回目は誰でもハマりやすいポイントです。

この記事では、デジタル化・AI導入補助金2026の3年間事業計画で中小企業がやりがちな3つの計算ミスを、公募要領の記載と照らし合わせながら解説します。

そもそも「3年間事業計画」で何を求められているのか

デジタル化・AI導入補助金2026の通常枠では、交付申請時に翌事業年度以降3年間の事業計画を策定する必要があります。公募要領には、以下の2つの数値目標が明記されています。

- 1年後の労働生産性を3%以上向上させること

- 事業計画期間(3年間)の労働生産性の年平均成長率を3%以上とすること

この「労働生産性」の定義が曲者です。公募要領によると、計算式は以下の通りです。

労働生産性 = 粗利益(売上 − 原価)÷ 従業員数 × 1人あたり勤務時間(年平均)

つまり、1人の従業員が1時間あたりに生み出す粗利益が労働生産性の指標です。ここを正確に押さえないまま数字を埋めると、審査で「計画の実現可能性が低い」と判断されて不採択になります。

計算ミス①:「粗利益」と「付加価値額」を混同する

最も多いミスがこれです。ものづくり補助金やGo-Tech事業に申請した経験がある方ほどハマりやすい。

ものづくり補助金では「付加価値額 = 営業利益 + 人件費 + 減価償却費」で計算します。一方、デジタル化・AI導入補助金の労働生産性は「粗利益(売上 − 原価)」がベースです。

この2つはまったく異なる数値です。付加価値額ベースで計算した数字を粗利益の欄に入れると、以下の問題が起きます。

- 人件費と減価償却費が二重に含まれ、労働生産性が実態より高く出る

- 審査員が決算書と突き合わせた際に数字の整合性が崩れる

- 結果として「計画の信頼性が低い」と判断され不採択

朝カフェで公募要領を読み直していたときに、ものづくり補助金と横断比較して気づいたんですが、制度ごとに「生産性」の定義が違うのは本当にややこしい。Notionのテンプレで制度別の計算式を一覧にしておくのが鉄板です。

対策:決算書の「売上総利益」をそのまま使う

粗利益は、損益計算書(P/L)の「売上総利益」とほぼ同義です。決算書の売上総利益をそのまま起点にすれば、計算の出発点を間違えるリスクが大幅に下がります。

計算ミス②:年平均成長率3%を「3年で合計3%」と誤解する

これも非常に多いミスです。公募要領には「事業計画期間における労働生産性の年平均成長率3%以上」と書かれています。

「3年で3%上がればいいんでしょ?」と思って、1年目1%、2年目1%、3年目1%で計画を作る方がいますが、これは完全に誤解です。

「年平均成長率3%以上」は、毎年3%ずつ伸びる複利計算です。つまり3年間で約9.3%の向上が必要になります。

| 年度 | 誤った理解(合計3%) | 正しい理解(年平均3%) |

|---|---|---|

| 基準年 | 100 | 100 |

| 1年後 | 101 | 103 |

| 2年後 | 102 | 106.09 |

| 3年後 | 103 | 109.27 |

基準年の労働生産性が時間あたり3,000円の企業なら、3年後に3,278円(3,000円×1.03³)まで引き上げる計画が必要です。「3年で合計3%」だと3,090円で止まってしまい、要件未達で不採択になります。

対策:Excelで複利計算を組む

事業計画書に記入する前に、基準年の労働生産性 × 1.03 × 1.03 × 1.03 で3年後の目標値を算出してください。逆算すれば、ITツール導入によって毎年どれだけの粗利益増加や工数削減が必要かが明確になります。

計算ミス③:2回目申請者が「4%基準」を知らず3%で計画を作る

デジタル化・AI導入補助金2026の公募要領には、過去にIT導入補助金2022〜2025で交付決定を受けた事業者には厳しい基準が適用される旨が明記されています。

- 1年後の労働生産性向上:3% → 4%以上

- 年平均成長率:3% → 4%以上

つまり、2回目以降の申請者は3年間で約12.5%(1.04³)の労働生産性向上を計画に盛り込む必要があります。

うちで実際に取った時の話なんですけど、2回目の申請で在庫管理システムを入れたときに、1回目と同じ3%で計画を書いてIT導入支援事業者に見せたら「それ4%に変わってますよ」と指摘されてヒヤッとしました。自分でITツール検索を回して候補を比較していたからベンダーとの打ち合わせで気づけましたが、丸投げしていたら見落としていたかもしれません。

さらに厄介なのが、2回目申請者には審査上の減点も適用される点です。同一のプロセスに対するITツール導入だと減点幅がさらに大きくなります。労働生産性の目標を4%に引き上げた上で、前回とは異なるプロセスのITツールを選ぶ設計が必要です。

対策:交付決定履歴を初回打ち合わせで確認する

IT導入支援事業者との最初の打ち合わせで、過去のIT導入補助金(2022〜2025)の交付決定の有無を必ず伝えてください。これによって事業計画の数値目標が3%か4%か確定し、ツール選定の方向性も決まります。

3つの計算ミスを防ぐチェックリスト

事業計画を書き始める前に、以下の5点を確認してください。

- 計算のベースは「粗利益(売上総利益)」か? → 付加価値額(営業利益+人件費+減価償却費)で計算していないか

- 年平均成長率は「複利」で計算しているか? → 3年で合計3%ではなく、毎年3%×3年 ≒ 9.3%

- 過去のIT導入補助金の交付決定履歴を確認したか? → 2回目以降は4%基準

- 従業員数と勤務時間は最新の実績値を使っているか? → 概算ではなく、勤怠データから算出

- ITツール導入後の工数削減効果を根拠付きで説明できるか? → 「〇〇作業が月△時間削減」の具体性

まとめ:公募要領の計算式を正確に読み解くことが採択への最短ルート

デジタル化・AI導入補助金2026の3年間事業計画は、ITツールの選定と同じくらい重要な審査項目です。ツール選定に時間をかけても、労働生産性の数値目標を間違えれば不採択になります。

公募要領を3回読んでみたら、計算式の定義は実は明確に書いてあります。ただ、他の補助金と併願している方ほど「生産性」の定義を混同しやすい構造になっています。

まずは自社の決算書(損益計算書)から売上総利益を確認し、複利計算で3年後の目標値を出すところから始めてみてください。

よくある質問(FAQ)

Q1. 労働生産性の「従業員数」にはパート・アルバイトも含みますか?

はい、含みます。公募要領では「常時使用する従業員」としており、パートタイム労働者もフルタイム換算(年間の総労働時間ベース)で計算に含める必要があります。繁忙期だけのアルバイトも勤務時間に応じてカウントされるため、勤怠データを正確に反映してください。

Q2. 労働生産性の目標を達成できなかった場合、補助金は返還になりますか?

デジタル化・AI導入補助金2026の通常枠では、3年間の効果報告が義務付けられています。労働生産性の目標未達が直ちに全額返還になるわけではありませんが、賃上げ目標と連動している場合は段階的な返還が求められるケースがあります。公募要領の「効果報告」の項目を事前に確認してください。

Q3. 創業1年目で決算書がない場合、労働生産性はどう計算すればよいですか?

創業1年目の場合は、開業後の月次売上実績から年間の粗利益を推計して計算します。決算書がなくても、月次の売上・原価データがあれば事業計画を作成できます。ただし、推計の根拠(月次試算表や売上台帳など)を手元に準備しておくことをおすすめします。

Q4. 粗利益と付加価値額、どちらが正しいかは公募要領のどこに書いてありますか?

公募要領の「補助事業についての数値目標」のセクションに労働生産性の計算式が明記されています。「粗利益(売上 − 原価)÷ 従業員数 × 1人あたり勤務時間(年平均)」と定義されており、ものづくり補助金で使う付加価値額の計算式とは異なります。

Q5. IT導入支援事業者が事業計画の数値を作ってくれることはありますか?

IT導入支援事業者はあくまでITツールの導入支援が役割であり、事業計画の数値策定は申請者自身の責任です。ベンダーに丸投げすると、決算書との整合性が取れない数字が入ることがあります。数値は自分で作り、ベンダーにはツール導入による工数削減効果の見積もりだけを依頼するのが安全です。

参考文献

- デジタル化・AI導入補助金2026 公募要領(通常枠)(中小企業基盤整備機構)

- デジタル化・AI導入補助金2026の公募要領を公開しました(中小企業庁)

- デジタル化・AI導入補助金2026の概要(中小企業庁、令和8年4月)