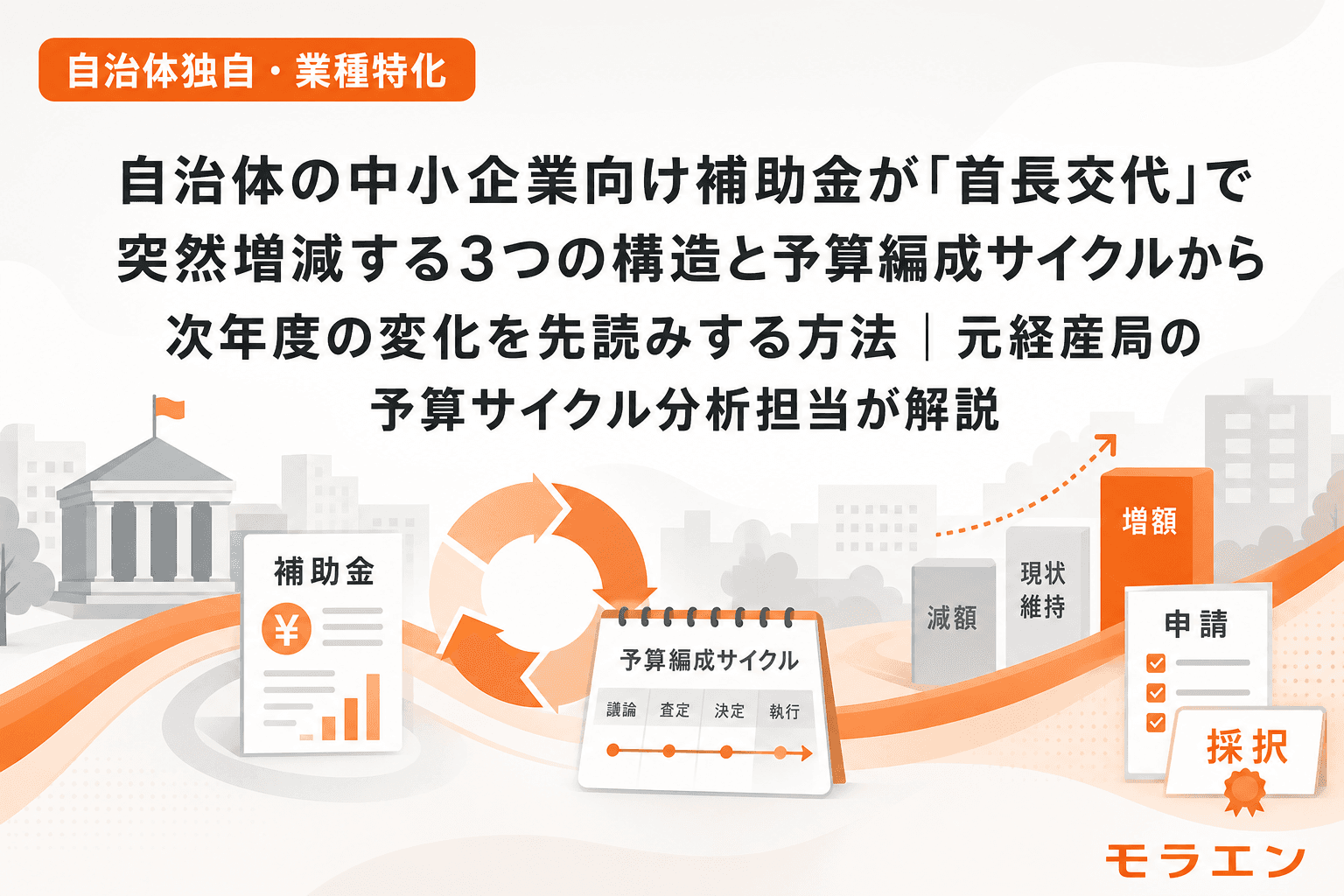

自治体の中小企業向け補助金は、首長(知事・市長・区長)が交代すると突然増額されたり、半減したり、廃止されたりする。国の補助金は制度改正に数年かかるが、自治体独自の補助金は首長の政策優先度が予算に直結する。にもかかわらず、中小企業の多くは「去年あったから今年もあるだろう」と思い込んでいる。

この県の予算編成サイクルだと、首長交代年の当初予算は「骨格予算」と呼ばれる最低限の経費しか組まれない。新しい首長が就任してから政策的経費を上乗せする「肉付け補正予算」が出るまで、新規の補助事業は宙に浮く。この構造を知らないと、去年使えた補助金が消えた理由も、来年どんな補助金が新設されるかも読めない。

私は経済産業局で5年、地方の中小企業支援政策を担当し、独立後は47都道府県の予算サイクルを追い続けている。その中で見えてきた、首長交代が補助金に与える3つの構造的影響と、予算編成サイクルから次年度の変化を先読みする方法を解説する。

構造1:首長交代年は「骨格予算」で新規補助金が止まる

日本の地方自治体では、首長選挙がある年度の当初予算は「骨格予算」として編成されるのが慣例だ。骨格予算とは、人件費・扶助費・公債費などの義務的経費と、継続中の事業費だけを計上し、政策的な新規事業は計上しない予算のことである。

なぜこうなるかというと、新しい首長が選挙で掲げた公約に基づいて政策を決めるべきだ、という考え方があるからだ。前任の首長が退任間際に新規事業を予算化してしまうと、新首長の政策判断の余地がなくなる。

中小企業にとっての影響は明確で、前年度にあった新規の補助事業が骨格予算に計上されないことがある。たとえば、前年度に「創業支援補助金」が新規事業として始まっていても、首長交代年の当初予算では継続事業として認められず、骨格予算から外れるケースがある。

以前、某県のスタートアップ支援交付金で1500万円を狙うクライアントから直前に相談を受けたことがある。議会会議録を3年分遡って確認したところ、首長が交代し、新首長の政策優先度がスタートアップから地域産業振興にシフトしていた。結果として交付金の予算は半減し、公募締切も前倒しになった。クライアントには1週間早く申請を完成させるよう伝え、最後の枠で採択されたが、この情報の差がなければ間に合わなかった。

骨格予算の影響を受けやすい補助金の特徴

- 前年度に新設された補助金:継続事業としての実績がないため、骨格予算で外れやすい

- 首長の公約に紐づく政策色の強い補助金:スタートアップ支援、女性活躍推進、脱炭素推進など、首長の政策カラーで新設されたもの

- 予算規模が小さい補助金:数百万〜数千万円規模の事業は、骨格予算の編成段階で整理対象になりやすい

逆に、国の交付金を財源とする補助金(物価高騰対応重点支援地方創生臨時交付金など)は、財源が国から指定されているため骨格予算でも継続される場合がある。ただし、交付金の使途は首長の裁量に委ねられているため、配分先が変わる可能性はある。

構造2:「肉付け補正予算」で新首長の政策カラーが一気に出る

首長が就任した後、最初に編成するのが「肉付け補正予算」だ。骨格予算で抑えていた政策的経費を、新首長の公約に沿って上乗せする補正予算である。通常、就任後2〜3ヶ月で編成され、6月定例議会で審議・可決されるのが典型的なパターンだ。

議会会期前の動きを見ると、この肉付け補正予算こそが首長交代後の「本当の予算」であり、ここに中小企業向けの新規補助事業が盛り込まれることが多い。

名古屋市の例で言えば、2024年11月に新市長が就任した後、令和8年度の本格予算編成が始まった。市長の所信表明演説でスタートアップ強化を確認した後、2月の予算案公表を待ったところ、新事業創出資金の預託金が5億円から12億円へ2.4倍に増額されていた。クライアントには公募2ヶ月前から事業計画書の準備と公的支援機関への相談を促し、5月の公募開始時点でほぼ申請書類が完成していた。年1回、採択枠15件という競争環境の中で、準備の差が採択を分けた。

肉付け補正予算を先読みする3つの手がかり

- 所信表明演説(施政方針演説):新首長が就任後最初の議会で行う所信表明には、注力分野が明示される。「中小企業」「スタートアップ」「DX」「脱炭素」などのキーワードが出たら、関連する補助金の新設・増額を期待できる

- 選挙公約・マニフェスト:候補者のマニフェストに具体的な数値目標(「創業支援を倍増」「中小企業のDX化率○%」など)があれば、肉付け補正で予算化される可能性が高い

- 就任後の記者会見・メディア報道:首長就任直後の記者会見で言及された施策は、肉付け補正に盛り込まれる優先度が高い

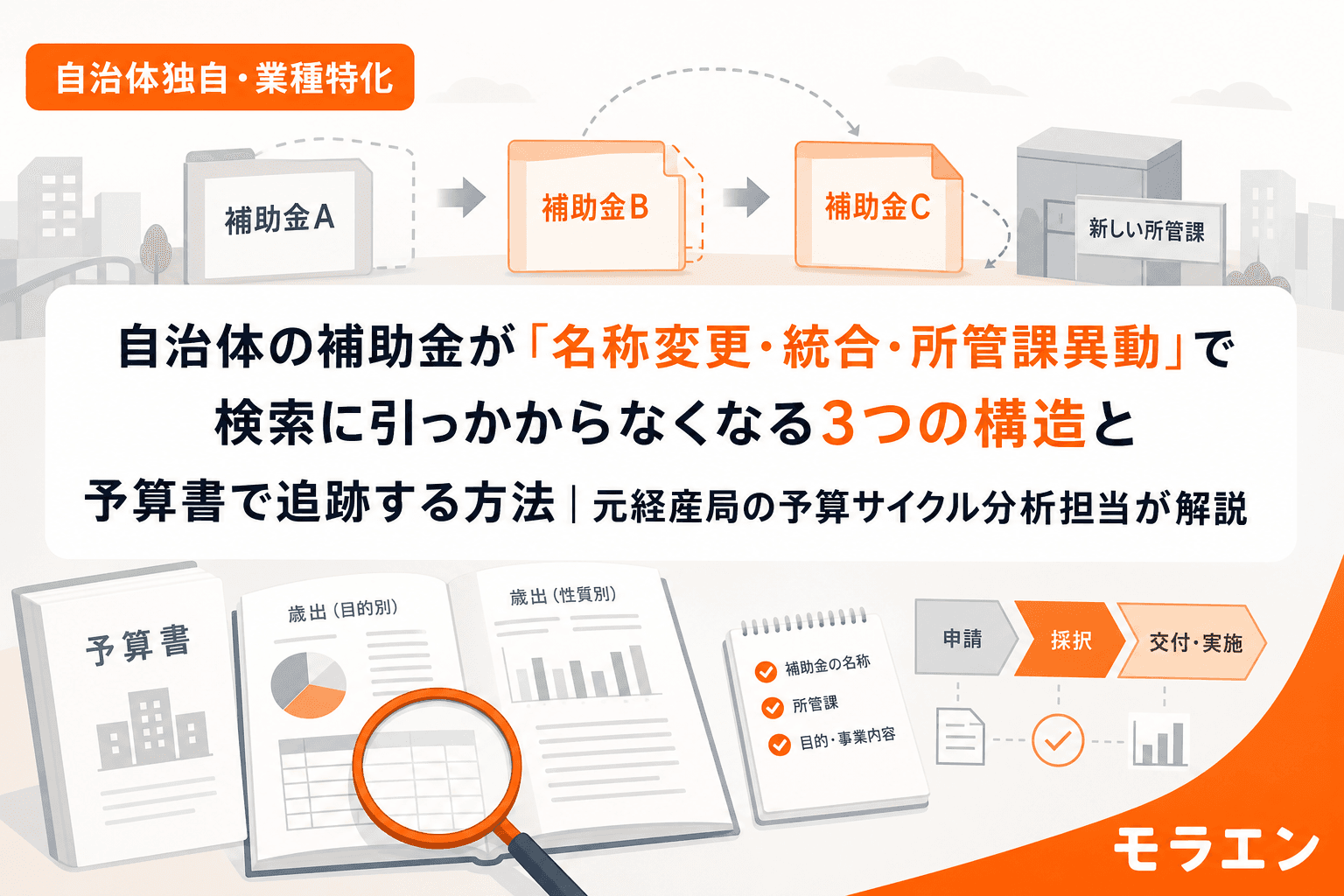

構造3:首長の政策優先度シフトで既存補助金が「静かに縮小」する

首長交代の影響は、新規補助金の創設だけではない。前任首長が重視していた分野の補助金が、新首長の下で「静かに縮小」されるパターンがある。廃止ではなく縮小であるため、中小企業が気づかないことが多い。

過去3年の優先度から見えるのは、典型的な縮小パターンには以下の3つがあるということだ。

- 予算額の段階的削減:初年度は前年比80%、2年目は60%、3年目に廃止というステップダウン

- 補助率の引き下げ:補助率2/3から1/2へ、あるいは上限額の引き下げ

- 対象要件の厳格化:申請できる業種・規模・地域の絞り込みにより、実質的に対象者を減らす

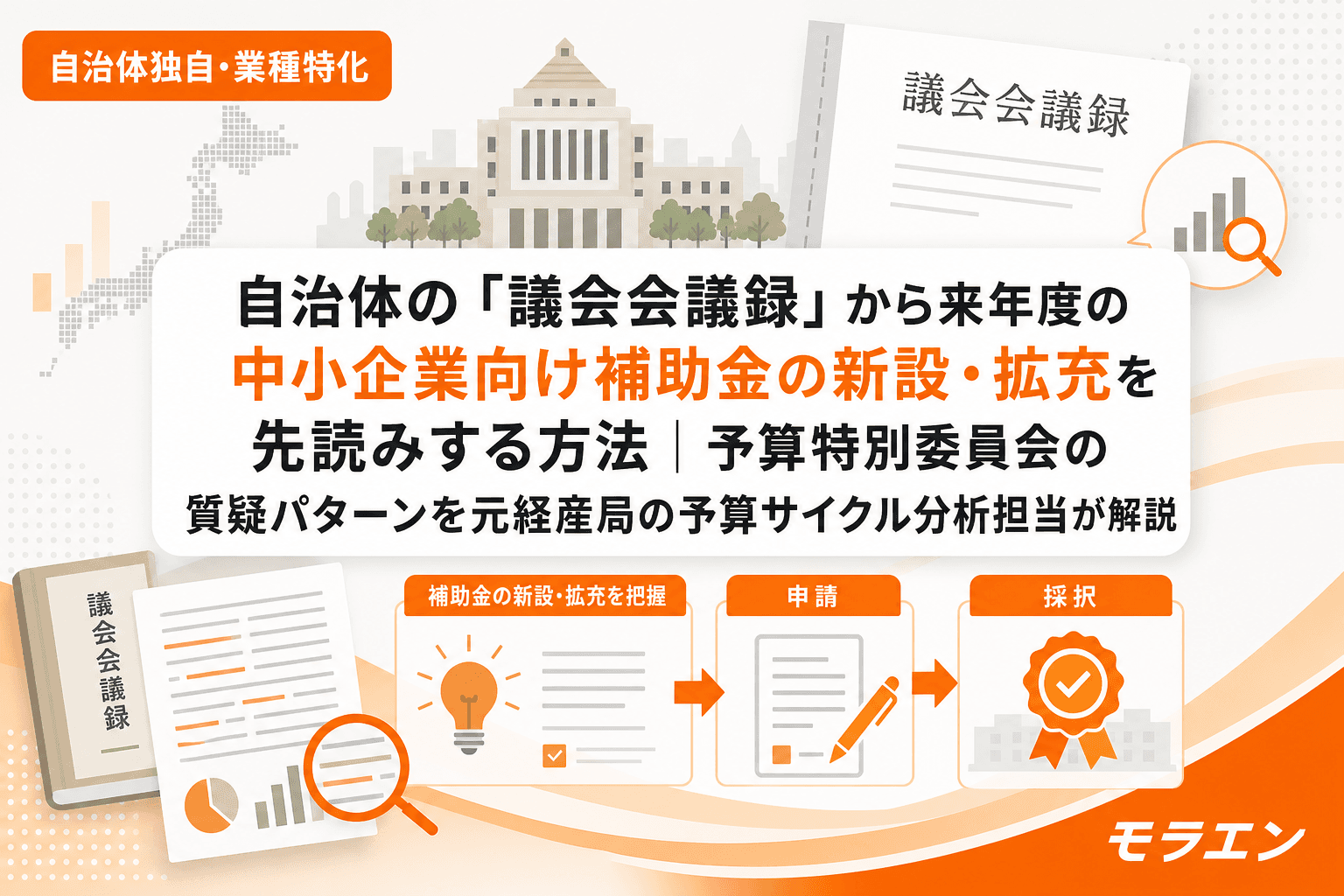

この「静かな縮小」を事前に察知するには、議会会議録が最も有効な情報源になる。予算特別委員会の質疑で、新首長や担当部長が前任の施策について「見直しを検討」「費用対効果を精査」「事業の方向性を再検討」といった表現を使った場合、翌年度以降の縮小シグナルと読むべきだ。

逆に、議会で「予算増額を求める」質疑が出た場合は、補正予算での追加枠や翌年度の増額が期待できるポジティブシグナルでもある。議会会議録は各自治体のウェブサイトで公開されており、予算特別委員会の会議録は通常、会議後1〜2ヶ月で公開される。

首長交代と予算変動を先読みする5ステップ

首長交代に伴う補助金の増減を事前に察知し、申請準備を最適化するためのフレームワークを整理する。

ステップ1:首長の任期満了日を確認する

自分の事業所がある都道府県・市区町村の首長の任期満了日を確認する。任期は4年で、選挙は任期満了前30日以内に行われる。選挙ドットコムや各自治体の選挙管理委員会のウェブサイトで確認できる。

首長選挙がある年度は、当初予算が骨格予算になる可能性を念頭に置き、前年度中に利用可能な補助金を使い切る計画を立てるべきだ。

ステップ2:骨格予算と肉付け補正のタイムラインを把握する

首長選挙が4月に行われる場合の標準的なタイムラインは以下のとおりだ。

- 2〜3月:前任首長の下で骨格予算を編成・議会に提出

- 3月:骨格予算が議会で可決

- 4月:首長選挙→新首長就任

- 5〜6月:肉付け補正予算を編成→6月定例議会に提出

- 6月下旬〜7月:肉付け補正予算が議会で可決

- 8〜9月:新規補助事業の公募開始(可決後4〜6週間)

つまり、首長交代年は新規の補助金公募が夏以降にずれ込む。4〜5月に申請準備を始めようとしても、まだ制度が存在しない可能性がある。

ステップ3:所信表明演説と予算案の新規事業欄をチェックする

新首長の所信表明演説は、自治体のウェブサイトや議会中継で確認できる。中小企業支援に関するキーワード(創業・スタートアップ・DX・脱炭素・事業承継・人手不足対策など)が出たら、予算案の新規事業欄と照合する。

朝のラジオで「○○県議会が補正予算案を可決」と流れたら、すぐにカレンダーに6週間後をメモする。その頃に新規補助事業の公募が始まる目安になる。

ステップ4:議会会議録で「温度感」を読む

予算特別委員会の議事録から、以下のシグナルを拾う。

- 増額シグナル:「予算の増額を」「拡充を求める」「利用者から好評」→翌年度増額の可能性

- 縮小シグナル:「費用対効果を精査」「見直しを検討」「利用実績が低調」→翌年度縮小・廃止の可能性

- 新設シグナル:「新たな支援策を」「他自治体の先進事例を参考に」→補正予算での新規事業化の可能性

ステップ5:決算書の不用額と事務事業評価を組み合わせる

首長交代に関係なく、補助金の継続・廃止を先読みする基本フレームワークとして、決算書の不用額と事務事業評価シートを確認する。不用額率が2年連続20%超の補助事業は、首長交代を機に廃止候補になるリスクが高い。事務事業評価シートの「今後の方向性」欄が「縮小」「廃止」となっている場合は、首長交代がなくても翌年度に反映される可能性がある。

2026年度に首長選挙がある自治体の中小企業は何をすべきか

2026年は複数の自治体で首長選挙が予定されている。自分の事業所がある自治体で首長選挙がある場合、以下の3点を確認しておくことを勧める。

- 現在利用中・検討中の補助金が「前任首長の政策色が強い事業」かどうか:もし該当するなら、骨格予算で外れるリスクを考慮し、年度内の早い時期に申請を済ませる

- 候補者のマニフェストで中小企業支援に関する言及があるか:選挙期間中から情報を集めておけば、肉付け補正予算の内容を先読みできる

- 当初予算案が骨格予算になるかどうか:2月の予算案公表時に、新規事業が例年より少ない場合は骨格予算の可能性が高い。その場合、新規補助金の公募は夏以降になると想定して資金計画を組む

よくある質問(FAQ)

Q1. 首長が再選した場合でも骨格予算になりますか?

慣例としては、首長選挙がある年度は現職が再選する場合でも骨格予算を編成する自治体が多い。ただし、現職の続投が確実視される場合に通常予算(フルバジェット)を組む自治体もあり、対応は自治体ごとに異なる。予算案の新規事業欄の件数を前年度と比較すれば、骨格予算かどうかは判別できる。

Q2. 国の補助金も首長交代の影響を受けますか?

国の補助金(ものづくり補助金、デジタル化・AI導入補助金など)は中小企業庁や経済産業省が制度設計するため、自治体の首長交代の影響は受けない。ただし、国の交付金を財源として自治体が独自に設計する補助金(物価高騰対応重点支援地方創生臨時交付金を活用した補助金など)は、首長の裁量で使途が変わるため影響を受ける。

Q3. 肉付け補正予算の内容を事前に知る方法はありますか?

肉付け補正予算案は、議会に提出される前に自治体のウェブサイトで公表されることが多い。また、新首長の所信表明演説の内容をチェックすれば、重点施策の方向性はつかめる。担当課に電話で「新規の中小企業向け補助事業は検討されていますか」と問い合わせることも有効だ。

Q4. 首長交代で補助金が増額されるタイミングはいつ頃ですか?

首長が4月に就任した場合、肉付け補正予算が6月議会で可決され、その4〜6週間後(8〜9月頃)に新規補助金の公募が始まるのが標準的なタイムラインだ。ただし、首長が「スピード感を持って」と発言している施策は、専決処分で先行実施される場合もある。

Q5. 議会会議録はどこで読めますか?

各自治体の議会ウェブサイトで「会議録検索」から閲覧できる。都道府県議会・政令市議会は会議録のネット公開が進んでおり、キーワード検索も可能だ。「中小企業」「補助金」「新規事業」などのキーワードで検索すれば、予算審議の質疑内容を絞り込める。市区町村議会は公開が遅れる場合があるが、予算特別委員会の会議録は通常1〜2ヶ月後に公開される。