自治体の中小企業向け補助金には、毎年度の予算編成で「継続」か「廃止・縮小」が決まるものが多い。にもかかわらず、「去年も公募していたから今年もあるだろう」と思い込んで準備を始めたら、制度そのものがなくなっていた――。こうした経験をされた事業者は少なくない。

この県の予算編成サイクルだと、来年度の補助金が継続されるかどうかは、実は前年度の決算書と議会議事録、そして事務事業評価の3つを読めば、かなりの精度で先読みできる。今回は、自治体補助金の「来年度も続くか」を見極める3つの視点を整理したい。

なぜ自治体の補助金は突然なくなるのか|3つの構造的理由

まず前提として、自治体の補助金が「突然なくなる」ように見える構造的な理由を押さえておきたい。

理由1:自治体の補助金は「単年度主義」が原則

地方自治法第208条により、自治体の会計年度は毎年4月1日に始まり翌年3月31日に終わる。補助金も原則として毎年度の予算で計上され、翌年度の継続は自動ではない。国の補助金でも同様だが、自治体独自の補助金は予算規模が小さいため、首長や議会の判断一つで廃止・縮小されやすい。

理由2:国の交付金を財源にした補助金は「財源切れ」で消える

物価高騰対応重点支援地方創生臨時交付金や、デジタル田園都市国家構想交付金を財源にした補助金は、交付金自体が終了すれば自治体側の補助金も消える。令和7年度補正予算では物価高騰対策として約2兆円が追加措置されたが、この財源が恒久的に続く保証はない。

理由3:事務事業評価で「効果が薄い」と判定された事業は廃止候補になる

多くの自治体が導入している事務事業評価制度では、各事業の成果指標を定量的に評価する。補助金の申請件数が予算枠に対して著しく少ない場合や、政策目的に対する効果が低いと判定された場合、翌年度の「廃止」「縮小」「見直し」の対象になる。

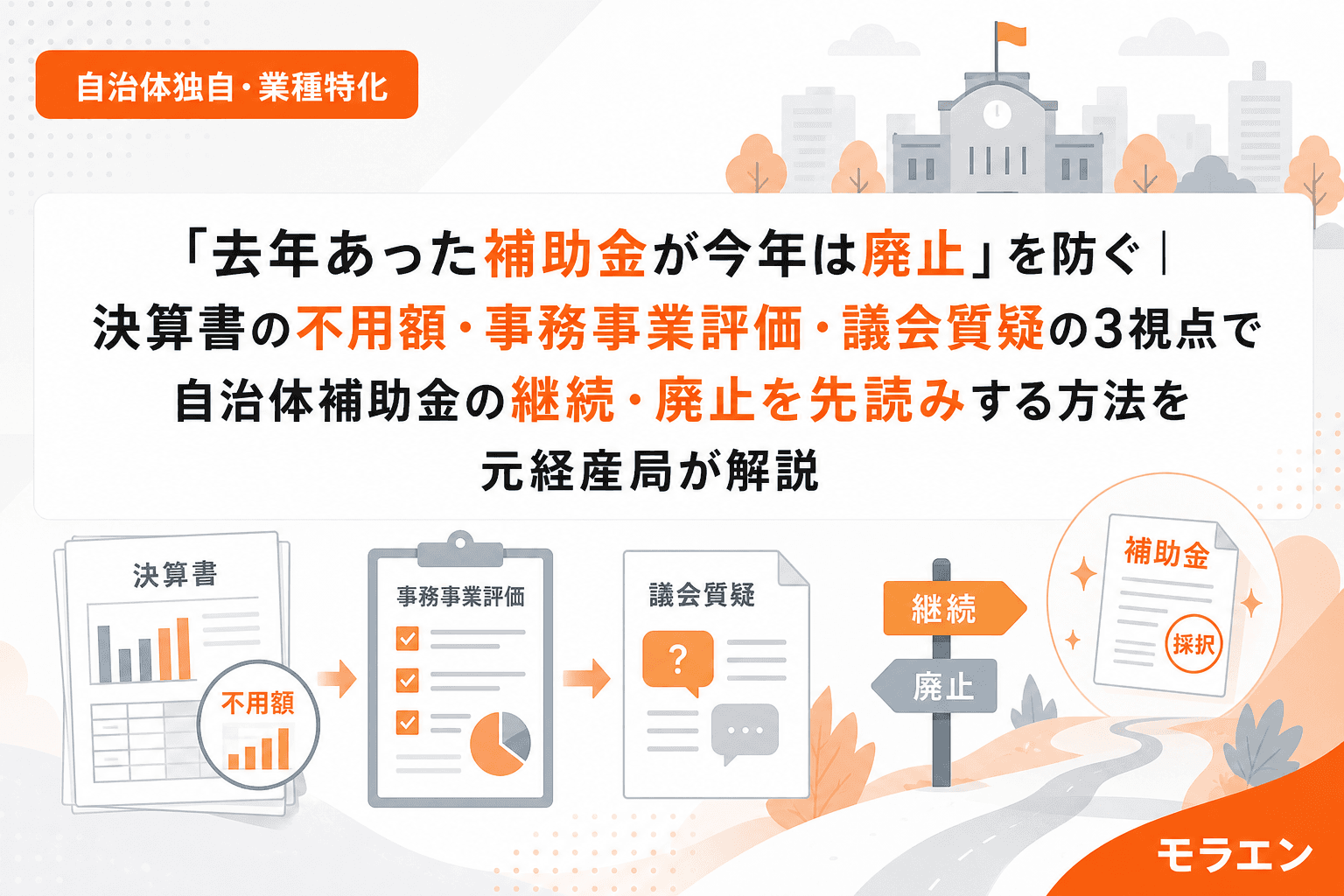

視点1:決算書の「不用額」から翌年度予算の減額・廃止を読む

来年度の補助金が続くかどうかを読む最初の手がかりは、前年度の決算書にある「不用額」だ。

不用額とは何か

不用額とは、歳出予算のうち結果として使用する必要がなくなった金額で、当該年度の歳出予算現額から支出済歳出額と翌年度繰越額を差し引いた残額を指す。簡単に言えば「予算を取ったけれど使い切れなかった金額」だ。

不用額が大きい補助事業は翌年度に予算が減額されやすい

過去3年の優先度から見えるのは、不用額が予算額の30%を超える補助事業は、翌年度の予算要求段階で財政課から減額査定を受ける可能性が高いということだ。特に以下のパターンに注意したい。

- 2年連続で不用額が20%超:翌年度に予算額が半減、または廃止候補に入るリスクが高い

- 不用額の理由が「申請件数の低迷」:制度設計の問題と判断され、要件見直しか廃止の方向に進みやすい

- 繰越明許費が設定されているのに不用額も大きい:年度をまたいでも使い切れなかったことを意味し、事業の必要性自体が疑問視される

決算書のどこを見ればよいか

自治体の決算書は通常、毎年9月の決算議会前後に公表される。歳出の「商工費」「産業振興費」に分類された補助事業を探し、「予算現額」「支出済額」「不用額」を比較する。多くの自治体は決算書をPDFで公開しているため、過去3年分を並べて不用額の推移を確認するとよい。

私自身、朝のラジオを聴きながらコーヒーを飲む時間に、各自治体の決算資料を開いて不用額の推移をチェックするのが習慣になっている。地味な作業だが、これが翌年度の制度変更を読む最も確実な方法だ。

視点2:事務事業評価の「今後の方向性」欄で廃止・縮小シグナルを拾う

2つ目の視点は、自治体が公表する事務事業評価シートだ。

事務事業評価とは

事務事業評価は、自治体が実施している事業の成果を所管課自らが指標を設定して評価する制度だ。総務省の調査によると、全国の自治体の約6割が何らかの行政評価制度を導入している。

チェックすべき3つの欄

事務事業評価シートで特に注目すべきは以下の3つの欄だ。

- 「今後の方向性」欄:「拡充」「現状維持」「縮小」「廃止」「終了」のいずれかが記載されている。「縮小」「廃止」「終了」の場合、翌年度以降の予算が削減される可能性が高い

- 「成果指標の達成率」欄:目標値に対する達成率が50%を下回る事業は見直し対象になりやすい

- 「外部評価(二次評価)」欄:所管課の自己評価に対して財政課や外部有識者がコメントを付ける欄。ここに「事業の必要性を再検討」「費用対効果の改善が必要」等の指摘がある場合は要注意

公表時期と確認方法

事務事業評価シートは多くの自治体で毎年9〜11月頃に公表される。自治体のウェブサイトで「事務事業評価」「行政評価」で検索すると、補助金を含む全事業の評価シートがPDFまたはExcelで閲覧できることが多い。

議会会期前の動きを見ると、この時期に公表された評価結果が12月議会での予算編成方針に反映され、翌年2月の当初予算案に組み込まれるという流れが典型的だ。

視点3:議会議事録の「予算特別委員会質疑」から政策の温度感を読む

3つ目の視点は、議会議事録の読み込みだ。

予算特別委員会の質疑が最大のシグナル

自治体の予算案は、本会議で提案された後、予算特別委員会(または常任委員会)で逐条審査される。この質疑の中に、補助金の継続・廃止に関する重要なシグナルが埋まっている。

注目すべき3つのパターン

- 「この事業の利用実績は?」という質問が出た場合:議員が事業の必要性に疑問を持っている証拠。答弁で利用実績が低ければ、次年度の予算査定で縮小圧力がかかる

- 「附帯決議」が付された場合:「事業効果を検証し、必要に応じて見直すこと」等の附帯決議は、翌年度の廃止・縮小の前触れになることが多い

- 逆に「予算の増額を求める」質疑が出た場合:需要が予算を上回っていることを議員が問題視しているため、補正予算や翌年度の増額が期待できる

以前、某県のスタートアップ支援交付金で、首長交代に伴い予算が半減するケースに遭遇したことがある。クライアントから直前に相談を受けたが、私は議会会議録を3年分遡って首長の政策優先度のシフトを察知していたため、締切前倒しと枠縮小をあらかじめ予告できた。クライアントは1週間早く申請を完成させ、最後の枠で採択された。情報の差で勝った案件だった。

議事録の検索方法

多くの自治体は議会議事録をウェブ上で公開しており、キーワード検索が可能だ。補助金名や事業名で検索すれば、過去の質疑を遡ることができる。都道府県議会と政令市議会はほぼ全文検索に対応しているが、町村議会は紙の議事録しかない場合もある。

3つの視点を組み合わせた「継続・廃止」先読みフレームワーク

ここまでの3つの視点を時系列で整理すると、以下のスケジュールで動くことで翌年度の補助金の存続をかなりの精度で予測できる。

ステップ1:9月〜10月(決算書チェック)

前年度の決算書が公表されたら、対象の補助事業の不用額を確認する。不用額率(不用額÷予算現額×100)が20%を超えていたら要注意リストに入れる。

ステップ2:10月〜11月(事務事業評価チェック)

事務事業評価シートが公表されたら、「今後の方向性」と「成果指標の達成率」を確認する。「縮小」「廃止」の判定、または達成率50%以下の場合はリスクが高い。

ステップ3:2月〜3月(当初予算案と議会質疑チェック)

当初予算案が公表されたら、対象の補助事業が計上されているかを確認する。計上されている場合でも、前年度比で減額されていないかをチェックする。同時に、予算特別委員会の質疑で当該事業に関する議論があれば内容を精査する。

判定マトリクス

| 不用額率 | 事務事業評価 | 議会質疑 | 翌年度の見通し |

|---|---|---|---|

| 20%未満 | 現状維持・拡充 | 増額要望あり | 継続(増額の可能性あり) |

| 20%未満 | 現状維持 | 特段の質疑なし | 継続(現状規模) |

| 20〜30% | 縮小 | 利用実績への疑問 | 縮小(予算減額の可能性大) |

| 30%超 | 廃止・終了 | 附帯決議あり | 廃止リスク高 |

| ―(新規事業) | 評価なし | 首長の公約に関連 | 継続(ただし首長交代リスクあり) |

実務で使える3つのアクション

アクション1:決算書PDFを3年分ダウンロードしておく

自治体のウェブサイトから過去3年分の決算書PDFを保存しておく。年度ごとの不用額推移を一覧にまとめると、「今年も続くか」の判断材料になる。

アクション2:事務事業評価シートの公表時期をカレンダーに登録する

自治体によって公表時期が異なるため、利用予定の補助金がある自治体の事務事業評価の公表時期(多くは9〜11月)をカレンダーに登録しておく。

アクション3:予算特別委員会の会期日程を把握する

3月議会(予算議会)の会期日程を把握し、予算特別委員会の質疑が終わった段階で議事録をチェックする。速報版は議会事務局のサイトに1〜2週間で掲載される自治体が多い。

よくある質問(FAQ)

Q1. 決算書はどこで入手できますか?

A. 各自治体の公式サイトで「決算」「決算の概要」等のページからPDF形式でダウンロードできます。「歳入歳出決算書」または「決算に係る主要施策の成果報告書」を探してください。後者は事業ごとの実績と不用額が詳しく記載されています。

Q2. 事務事業評価シートを公表していない自治体の場合はどうすればよいですか?

A. 全ての自治体が事務事業評価を公表しているわけではありません。その場合は、決算書の不用額と議会議事録の2つの視点で判断することになります。また、自治体の「行政改革大綱」「行政改革アクションプラン」に個別事業の見直し方針が記載されていることもあります。

Q3. 国の補助金にもこの方法は使えますか?

A. 国の補助金の場合は、行政事業レビュー(各府省が実施する事業の点検制度)が同様の役割を果たします。実際に事業再構築補助金は行政事業レビューでの有識者指摘を受けて抜本的見直しが行われ、2025年度をもって新規受付を終了しました。

Q4. 補助金が廃止されそうな場合、代替の制度はどう探せばよいですか?

A. 自治体の補助金が廃止される場合でも、国の類似制度(デジタル化・AI導入補助金、ものづくり補助金など)が代替になることがあります。また、当初予算案の「新規事業」欄に後継制度が別名で計上されていることもあるため、廃止された事業の目的に近い新規事業がないかチェックしてください。

Q5. 小さな市町村の情報が見つからない場合は?

A. 町村レベルでは情報公開の範囲が限られることがあります。その場合は、(1) 都道府県の類似補助金を確認する、(2) 商工会・商工会議所の経営指導員に直接問い合わせる、(3) 地元の信用金庫の担当者に聞く、という3つのルートが有効です。

まとめ

自治体の補助金が「来年度も続くか」を見極めるには、決算書の不用額・事務事業評価の方向性・議会質疑のトーンの3つを組み合わせて読むことが有効だ。これらの情報はいずれも公開されているが、補助金ポータルサイトには掲載されないため、自分で取りに行く必要がある。

予算は政治のスケジュールで動く。来年度の補助金を当てにしている事業者こそ、「公募要領が出てからでは遅い」という意識を持ち、決算期から情報収集を始めてほしい。

参考文献

- 総務省「地方公共団体における行政評価の取組状況等に関する調査結果」

https://www.soumu.go.jp/main_content/000501750.pdf - 財務省「令和8年度予算のポイント」

https://www.mof.go.jp/policy/budget/budger_workflow/budget/fy2026/seifuan2026/01.pdf - 補助金ポータル「自治体予算の仕組みとは?歳入・歳出から予算の種類・スケジュールまでわかりやすく解説」

https://hojyokin-portal.jp/columns/jichitai_yosan - 補助金ポータル「補正予算とは?令和7年度補正予算成立!補助金との関係を解説」

https://hojyokin-portal.jp/columns/localgovernment_budget