「隣の市は中小企業向け補助金が充実しているのに、うちの市には似たような制度がない」。クライアントからこうした相談を受けることが年に何度もある。

実はこれ、自治体の怠慢ではなく「財政力指数」という構造的な数値で説明できるケースが大半だ。財政力指数とは、その自治体が自前の税収でどれだけ行政需要を賄えるかを示す指標で、1.0を超えると地方交付税が交付されない「不交付団体」、下回ると交付税に頼る「交付団体」になる。

この数値の違いが、補助金の手厚さだけでなく公募開始のタイミングにまで影響を及ぼしている。中小企業がこの構造を知らないまま「補助金は自治体サイトで探すもの」と思っていると、そもそも存在しない制度を探し続けるか、公募開始の遅れに振り回されることになる。

構造1:財政力指数が低い自治体ほど「独自財源の補助金」が少ない

財政力指数が0.3を下回る自治体では、歳入の5割以上を地方交付税と国庫支出金に依存している。自前で使える一般財源が限られるため、自治体が独自に設計できる中小企業向け補助金の本数・予算規模は、財政力指数が高い自治体に比べて構造的に少なくなる。

たとえば、東京都(財政力指数1.04)の特別区や愛知県(同0.87)の主要市は、独自財源で創業支援・設備投資・DX推進など多岐にわたる補助メニューを用意できる。一方、財政力指数が0.2台の町村では、独自の中小企業向け補助金は年間1〜2本、予算規模も数百万円にとどまるケースが珍しくない。

ここで重要なのは、「独自財源の補助金が少ない=使える補助金がない」ではないという点だ。財政力指数の低い自治体は、代わりに国の交付金を財源とした補助金を実施しているケースが多い。地方創生推進交付金、物価高騰対応重点支援地方創生臨時交付金、環境省の地域脱炭素移行・再エネ推進交付金――これらが自治体に降りた時点で「○○市△△支援事業費補助金」という名称に変わる。

過去3年の優先度から見えるのは、財政力指数が低い自治体ほど国の交付金を「そのまま中小企業向け補助金に回す」傾向が強いことだ。財政的に余裕がない分、交付金の使途として住民サービスより産業振興を選びやすい構造がある。つまり、独自財源の制度は少なくても、国の交付金由来の補助金が「穴場」として存在する可能性がある。

構造2:7月の普通交付税決定を待って補助金の予算執行が動き出す

普通交付税の各自治体への配分額は、毎年7月下旬に総務大臣が決定し、4月・6月・9月・11月の年4回に分けて交付される。財政力指数が高い不交付団体は交付税に頼らないため、年度当初から計画どおり予算を執行できる。しかし交付税依存度の高い自治体は、7月の配分額決定まで「歳入の見込み」が確定しない。

この県の予算編成サイクルだと、当初予算は前年12月の地方財政対策で示された交付税総額をもとに「見込み額」で組んでいる。7月に実際の配分額が確定して初めて、予算案どおりに事業を執行してよいか、あるいは予算を抑制すべきかの判断がつく。

この構造が中小企業向け補助金の公募タイミングに波及する。具体的には、以下のパターンだ。

- 4〜6月:当初予算で確定済みの事業のみ公募開始(交付税に左右されない経常的な補助金)

- 7月以降:交付税配分額の確定を受けて新規事業の予算執行を開始(政策的な補助金の公募がここから動く)

- 9月補正予算:交付税の増額分や国の臨時交付金を反映した追加補助事業

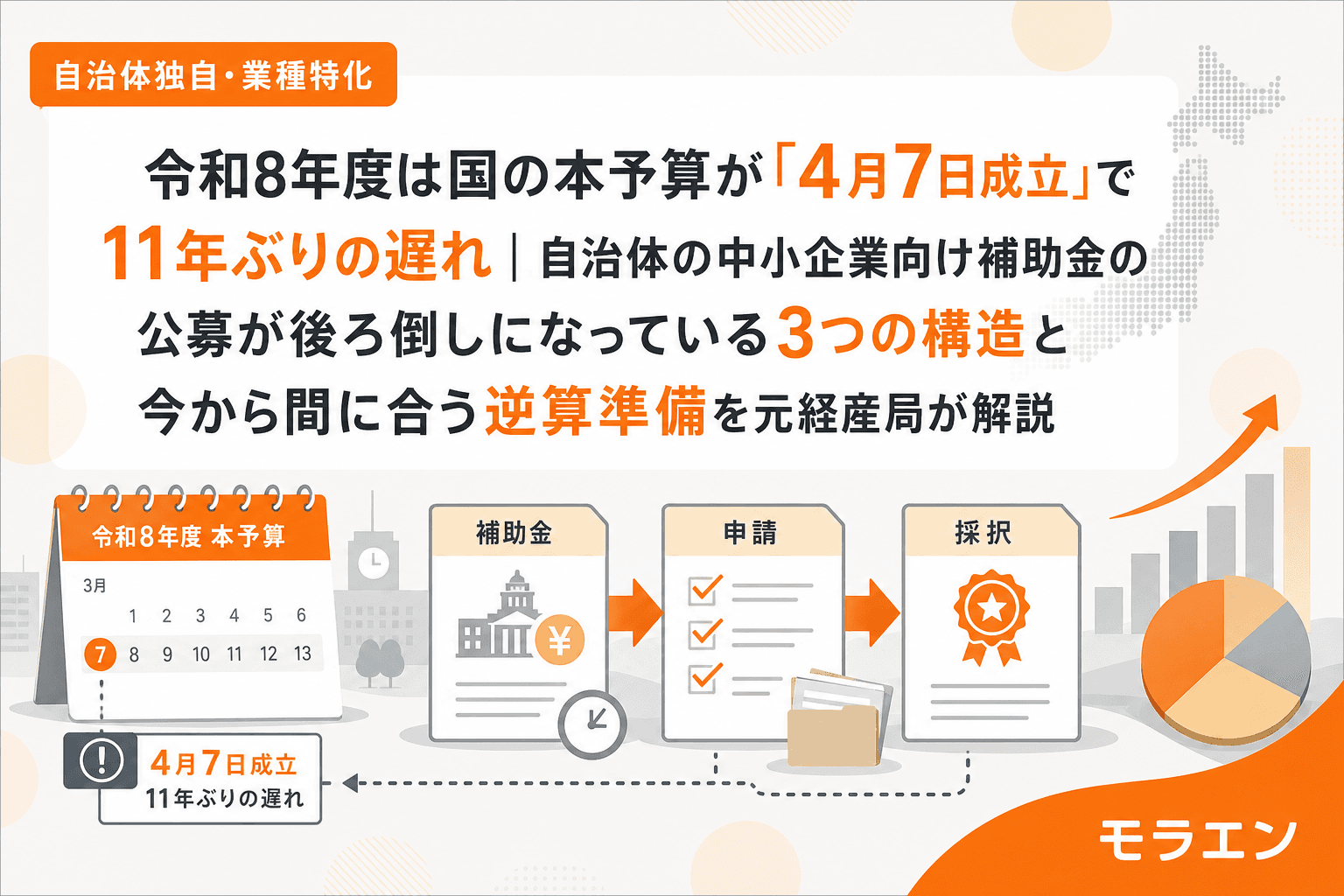

つまり、財政力指数が低く交付税依存度の高い自治体では、新規の中小企業向け補助金の公募が7月以降にずれ込む構造的な理由がある。2026年度は国の本予算成立が4月7日と11年ぶりに遅れた影響で、交付税の算定作業も後ろ倒しになっている。例年なら7月下旬の決定が、今年は8月にずれ込む可能性もある。

経産局にいた頃、ある県で当初予算に計上されていた創業支援補助金の公募開始が、交付税の配分額確定待ちで3週間遅れたことがあった。公募期間はそのまま4週間で変わらなかったため、実質的に準備できる期間は3週間分短くなった。先着順の制度だったこともあり、情報の早い事業者から枠が埋まっていった。

構造3:財政力指数で「補助金の財源構成」が変わり、併用ルールに影響する

補助金の財源が「自治体の独自財源(一般財源)」か「国の交付金」かによって、国の補助金との併用可否が変わる。財政力指数が高い自治体は独自財源で補助金を設計できるため、国の補助金と併用可能な制度を作りやすい。一方、財政力指数が低い自治体の補助金は国の交付金が財源であるケースが多く、国の補助金との併用が「国費の二重交付」に該当するリスクがある。

議会会期前の動きを見ると、補正予算案の財源欄に「国の○○交付金を活用」と記載されている事業は、ものづくり補助金やデジタル化・AI導入補助金など国の補助金との併用が制限される可能性が高い。交付要綱の確認が必須だ。

ただし、国の補助金の自己負担分を自治体が補助する「上乗せ補助」は、併用禁止の例外として設計されているケースがある。名古屋市では、ものづくり補助金で設備投資をする中小企業に対して、自己負担分の一部を市の独自財源で補助する制度を設けた年度がある。こうした制度は財政力指数が高い政令市だからこそ実現できるもので、財政力指数の低い市町村では見かけることが少ない。

自分の自治体の財政力指数から補助金戦略を立てる3ステップ

ステップ1:総務省の「財政状況資料集」で自治体の財政力指数を確認する

総務省の「地方公共団体の主要財政指標一覧」で、自分の市区町村・都道府県の財政力指数を確認する。過去3年分の推移も見て、上昇傾向か下降傾向かを把握しておくとよい。

- 1.0以上(不交付団体):独自財源の補助金が充実している可能性が高い。当初予算・補正予算ともにチェック

- 0.5〜1.0:独自財源と交付金財源が混在。併用ルールの確認が重要

- 0.5未満:国の交付金を財源とした補助金が中心。交付税決定後の7月以降に公募が集中する傾向

ステップ2:予算書の財源欄で「国庫支出金」と「一般財源」を仕分ける

当初予算書の歳出一覧で、中小企業向け補助金の財源構成を確認する。商工費の各事業について「国庫支出金」「県支出金」「一般財源」のどれで賄われているかを見れば、併用制限の有無と公募タイミングの目安がつく。

「一般財源」100%の補助金は、自治体の裁量で設計されているため公募時期が安定しやすく、国の補助金との併用も可能なケースが多い。一方、「国庫支出金」が財源の補助金は、交付金の配分決定を待って公募が始まるため、タイミングが年度によってブレやすい。

ステップ3:7月の交付税決定と9月補正予算を「第二・第三の公募ウィンドウ」としてカレンダーに登録

財政力指数が0.5未満の自治体に所在する中小企業は、以下のスケジュールをカレンダーに入れておくことを推奨する。

- 7月下旬:普通交付税の配分額決定 → 自治体サイトの補助金ページを再チェック

- 8月〜9月:交付税確定を受けた新規補助金の公募開始に備える

- 9月定例議会:補正予算案の新規事業欄をチェック → 可決日から4〜6週間後に公募開始の見込み

朝のラジオで「普通交付税の配分額が決定」というニュースが流れたら、それは自治体の補助金が動き出すサインだ。コーヒーを飲みながらカレンダーにメモを入れる――その習慣が、公募開始に先回りする第一歩になる。

よくある質問(FAQ)

Q1. 財政力指数はどこで調べられますか?

総務省の「地方公共団体の主要財政指標一覧」(https://www.soumu.go.jp/iken/shihyo_ichiran.html)で、都道府県・市区町村別に確認できます。また、RESAS(地域経済分析システム)の自治体比較機能でも財政力指数を含む財政指標を視覚的に比較できます。過去3年分の推移を見て、上昇・下降の傾向を把握しておくと、翌年度の補助金の充実度の見通しが立てやすくなります。

Q2. 財政力指数が低い自治体には補助金がないのですか?

独自財源の補助金は少ない傾向がありますが、国の交付金を財源とした補助金が存在するケースが多くあります。地方創生推進交付金、物価高騰対応重点支援地方創生臨時交付金、環境省の脱炭素交付金などが自治体に配分され、自治体独自の事業名で補助金化されます。むしろ財政力の低い自治体ほど、交付金を産業振興に充てる傾向があり「穴場」になることがあります。ただし、これらは国の補助金との併用に制限がかかる場合があるため、交付要綱の確認が必要です。

Q3. 普通交付税の決定が遅れると補助金にどう影響しますか?

普通交付税の配分額決定が遅れると、交付税依存度の高い自治体では予算執行に慎重になり、新規の補助事業の公募開始が後ろ倒しになります。2026年度は国の本予算成立が4月7日と遅れたため、交付税の算定作業も通常より遅延する可能性があります。公募期間自体は短縮されないことが多いため、先着順の補助金では準備期間が実質的に短くなるリスクがあります。

Q4. 財政力指数が高い自治体と低い自治体、どちらの補助金が使いやすいですか?

一概には言えませんが、財政力指数が高い自治体の独自財源補助金は、公募時期が安定し、国の補助金との併用がしやすい傾向があります。一方、財政力指数が低い自治体の交付金財源補助金は、公募時期がブレやすいものの、応募者が少ないため採択率が高い場合があります。自社の所在地の財政力指数に合わせた情報収集戦略を立てることが重要です。

Q5. 複数の市区町村に事業所がある場合、どの自治体の補助金を狙うべきですか?

まず各事業所所在地の自治体の財政力指数を比較し、独自財源の補助金が充実している自治体と、交付金財源の「穴場」がある自治体をそれぞれ把握します。補助金の申請要件として「市内に事業所があること」が求められるケースが多いため、事業所の所在地ごとに使える制度を洗い出すのが基本です。その上で、設備投資の実施場所と補助対象経費の要件を突き合わせて、最も有利な組み合わせを選びます。

参考文献

- 総務省「地方公共団体の主要財政指標一覧」(https://www.soumu.go.jp/iken/shihyo_ichiran.html)

- 総務省「地方交付税制度の概要」(https://www.soumu.go.jp/main_sosiki/c-zaisei/kouhu.html)

- 総務省「令和7年度 普通交付税の算定結果等」(https://www.soumu.go.jp/menu_news/s-news/01zaisei04_02000176.html)

- RESAS(地域経済分析システム)「自治体財政状況の比較」(https://resas.go.jp/municipality-finance/)