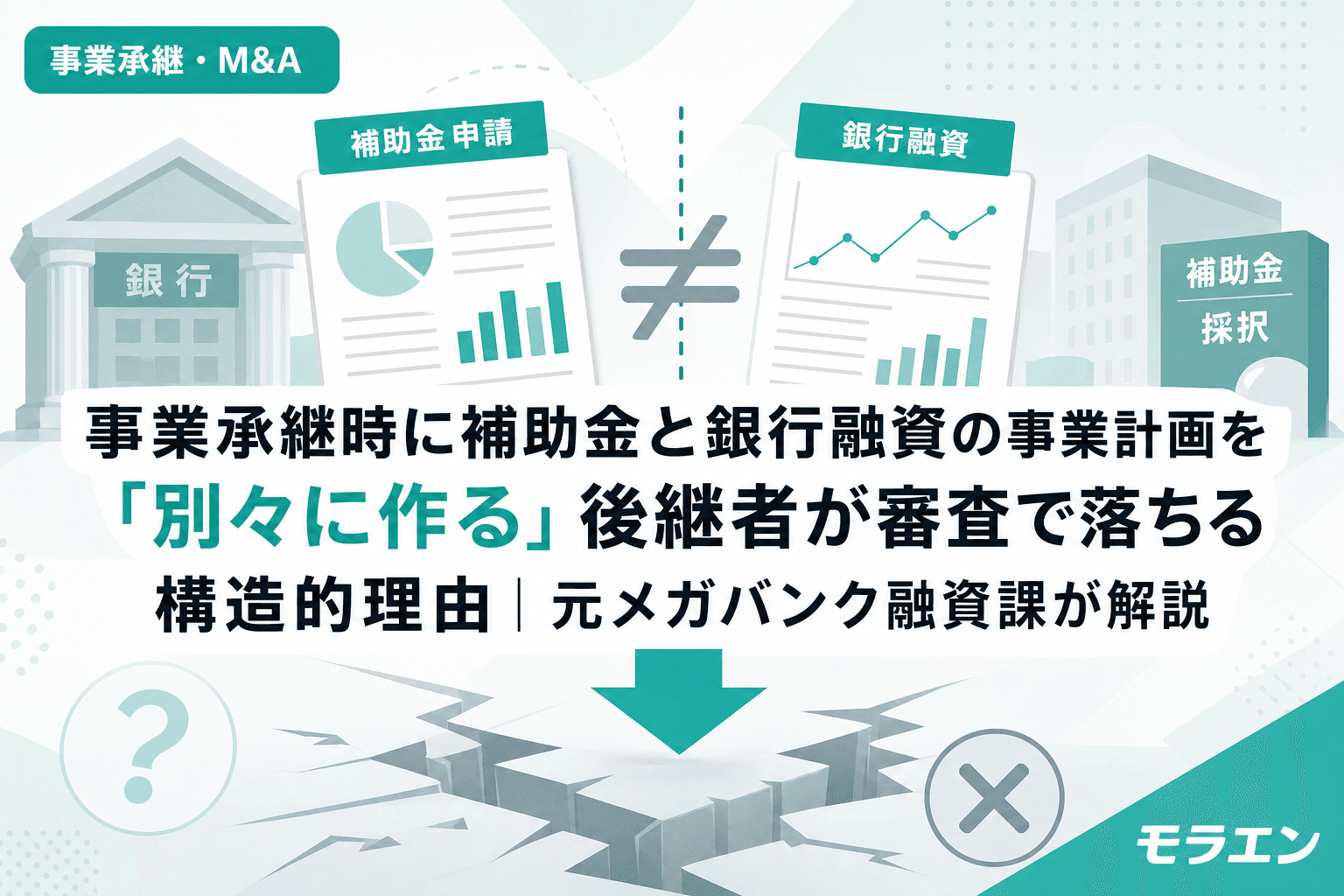

事業承継・M&A補助金(14次公募)の採択を受けた後継者が、次に直面するのが銀行融資の審査だ。補助金だけでは承継にかかるコスト——退職金、株式取得、設備投資——をすべて賄えないケースが大半であり、融資との併用は避けて通れない。

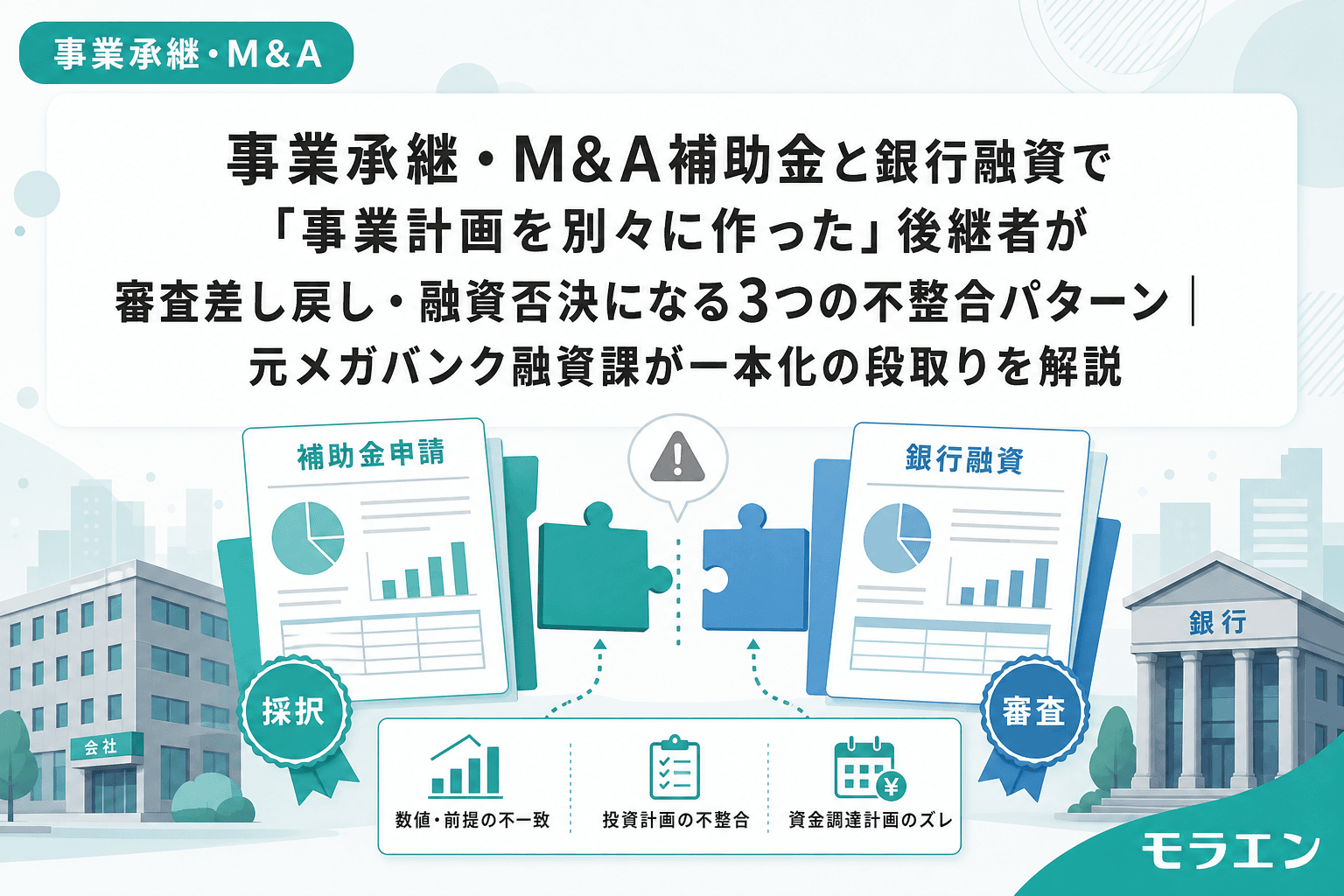

ところが、ここで多くの後継者が致命的なミスを犯す。補助金申請用の事業計画と、銀行提出用の事業計画を「別々に作る」のだ。

なぜ「別々の事業計画」が生まれるのか

補助金の申請書は、審査員に向けて「新規性」「市場性」「社会的インパクト」をアピールする構成になっている。一方、銀行融資の審査で見られるのは「返済能力」「担保」「既存事業のキャッシュフロー」だ。

この両者のフォーマットがまったく違うために、後継者は——あるいは支援を担当するコンサルタントは——それぞれに最適化した計画書を別個に作ってしまう。補助金側では売上成長率を強気に描き、銀行側では保守的な数字を並べる。結果として、同じ事業の5年PLに2つの「真実」が存在することになる。

銀行はここを見ている——「数字の矛盾」が差し戻しの引き金

融資審査の目線で言うと、銀行の審査担当は補助金の採択通知書と交付申請書を必ず確認する。そこに書かれた売上計画・投資額・回収期間が、融資申込時に提出された事業計画と食い違っていれば、その時点で「計画の信頼性なし」と判断される。

私がメガバンクの融資課に在籍していた10年間で、事業承継案件の否決理由として最も多かったのが、この「計画の不整合」だった。否決ではなく「差し戻し」で済む場合もあるが、差し戻しの時点で審査のテーブルから一度降ろされる。再提出には追加の審査期間がかかり、補助金の事業実施期間を圧迫する悪循環に陥る。

「二重計画」が引き起こす3つの具体的リスク

リスク1:DSCR(債務返済能力比率)の矛盾

補助金申請書では新事業の売上を年商の20〜30%増で描くケースが多い。しかし銀行向けには保守的に10%増としている場合、融資額に対するDSCRが1.0を割り込む計算になることがある。銀行は当然、低い方の数字で審査する。PLの構造を見ると、2つの計画の売上差額がそのままDSCRの乖離に直結している。

リスク2:設備投資額と自己資金のズレ

補助金申請では「補助対象経費」を最大化するために設備投資額を膨らませがちだ。一方、銀行向けには自己資金比率を高く見せたいために投資額を抑える——この矛盾が発覚すると、融資審査はほぼ確実に止まる。

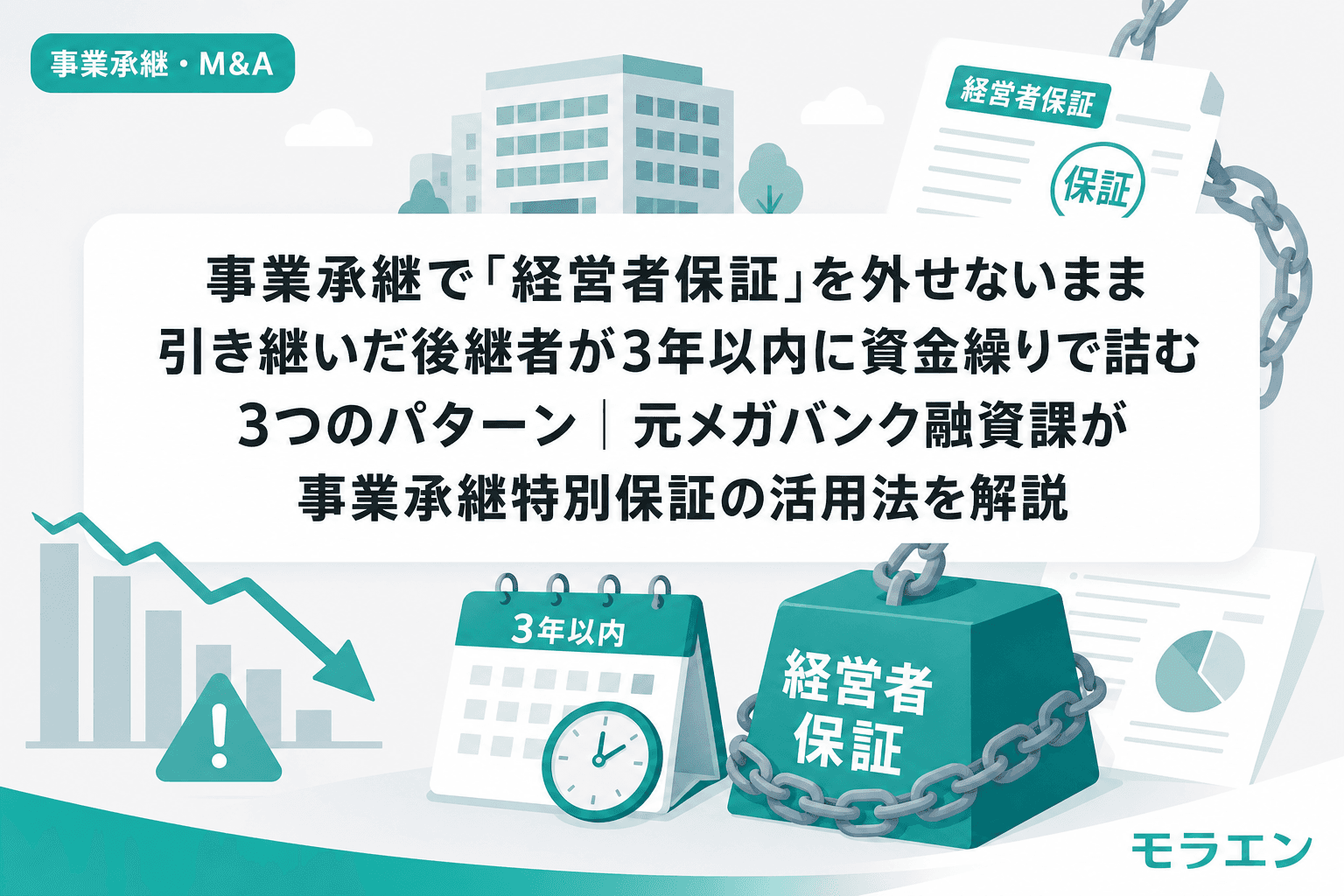

リスク3:経営者保証の二重構造が放置される

事業承継では、先代の個人保証が残ったまま後継者が新たな融資の保証人になるケースがある。補助金の申請書では経営者保証の記載を求められないため、この問題が見過ごされやすい。しかし銀行融資の審査では、保証債務の二重構造は「テーブルに載る前に差し戻される」レベルの致命的リスクだ。

事業計画を「一本化」する具体的手順

では、どうすれば補助金と融資の両方を通せる事業計画を作れるのか。私が承継案件で必ず実践している手順を紹介する。

手順1:5年PLを1つだけ作る(ベースケース)

まず銀行融資の審査に耐えうる保守的な5年PLを「ベースケース」として1つだけ作成する。売上成長率は既存事業の実績ベース+新事業の控えめな上乗せとする。この段階でDSCR 1.2以上を5年間維持できることを確認する。

手順2:補助金申請書にはベースケースをそのまま転記する

補助金の審査員は「強気の売上予測」を好むわけではない。採択される計画の3条件——既存事業のキャッシュがあること、投資回収が7年以内であること、代替案の検討痕跡があること——はいずれも「堅実さ」を求めている。ベースケースの数字をそのまま使い、新規性や市場性は定性的な記述で補えばよい。

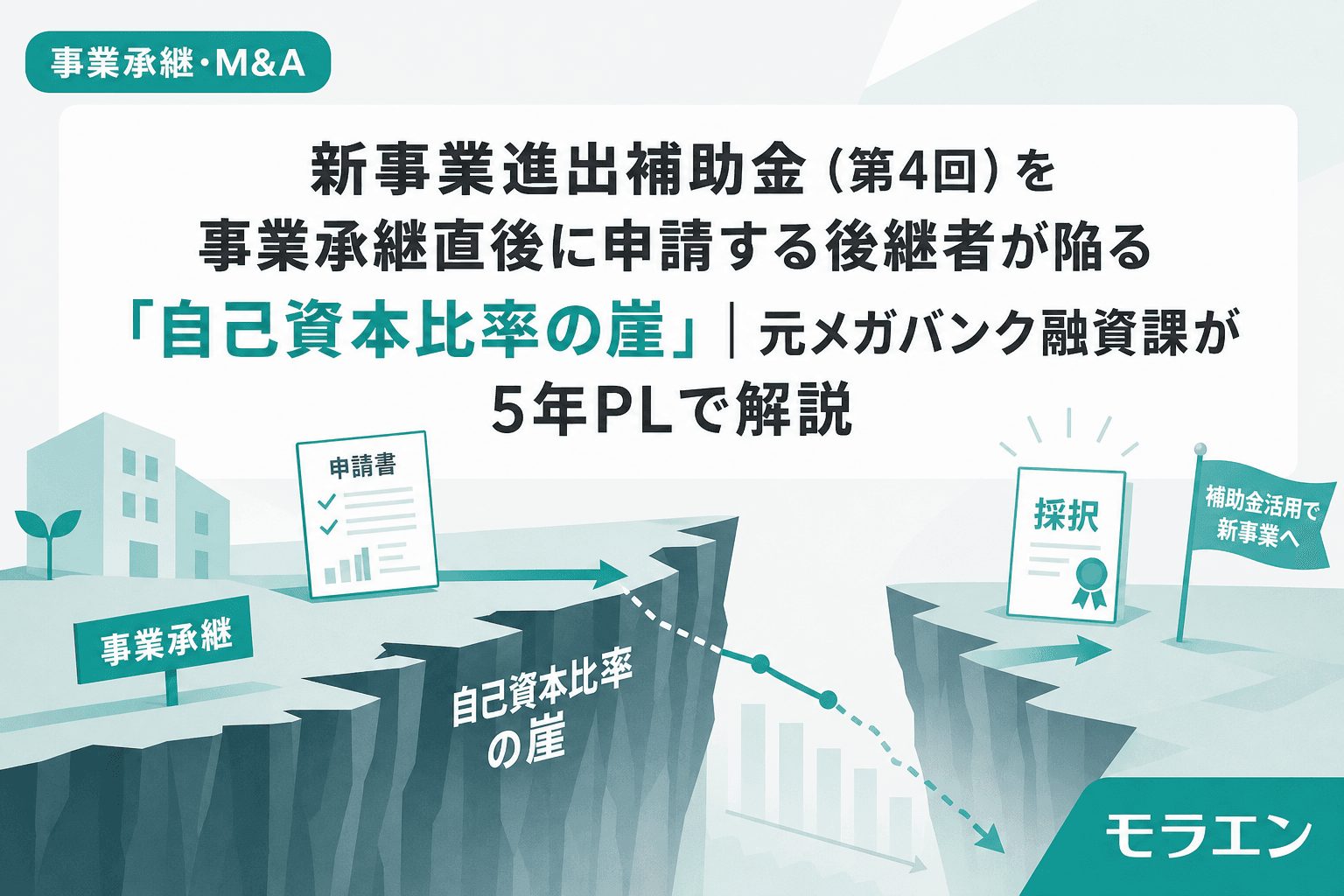

手順3:退職金・株式取得のタイミングをPLに組み込む

承継特有のコストである退職金と株式取得は、設備投資と同一年度に集中させない。私が以前支援した案件では、年商3億円・経常利益率5%の製造業で、退職金5,000万円と設備投資の自己負担2,500万円が同時期に集中し、自己資本比率が35%から14%に急落した。タイミングを分散させるだけで、この「崖」は回避できる。

手順4:つなぎ融資の打診は採択通知の直後に

補助金は精算払いが原則で、入金は事業完了後の半年〜1年後になる。その間の資金繰りを支えるつなぎ融資は、交付決定後では遅い。採択通知が届いた時点で銀行に打診するのが鉄則だ。一本化された事業計画があれば、この打診もスムーズに進む。

朝5時のルーティンで見えた「一本化」の価値

独立してから、毎朝5時に決算書を読む習慣を続けている。クライアントの決算書を開きながら、補助金の交付申請書と銀行向け計画書を並べてみると、数字が一致している案件と乖離している案件では、3年後の財務状態がまるで違う。一致している案件は経営者自身が数字を理解しており、乖離している案件は「専門家に丸投げ」したケースが多い。

事業計画の骨格は、後継者自身が作るべきだ。自社の課題と強みを知っているのは経営者だけであり、専門家はそれを「審査員と銀行に伝わる言葉」に磨く役割に過ぎない。

よくある質問(FAQ)

Q1. 補助金のコンサルと銀行融資の担当者が別々の場合、事業計画の一本化は現実的にできますか?

できる。むしろ、補助金コンサルと銀行担当者を同席させるキックオフミーティングを最初に設定すべきだ。両者が同じ数字を見ている状態を作ることで、後工程の手戻りが激減する。認定経営革新等支援機関が間に入れば、調整役として機能しやすい。

Q2. 銀行向けに保守的な数字を使うと、補助金の審査で「成長性が低い」と判断されませんか?

補助金の審査で重視されるのは売上の絶対値ではなく、「投資に対する回収の蓋然性」だ。保守的な数字であっても、投資回収期間が設備耐用年数の70%以内に収まっていれば、審査上はむしろ好印象になる。

Q3. 先代の経営者保証が残っている状態で、後継者が新たに融資を受けることは可能ですか?

制度上は可能だが、実務上は非常に困難だ。中小企業庁が推進する「経営者保証解除」の施策を活用し、承継前に先代の保証を外す手続きを進めるべきだ。事業承継・M&A補助金の「専門家活用枠」で、保証解除に関する専門家費用を補助対象にできるケースもある。

Q4. 事業承継・M&A補助金の14次公募では「事前着手制度」が廃止されたと聞きましたが、融資のスケジュールにどう影響しますか?

事前着手制度の原則廃止により、交付決定前の契約・発注が認められなくなった。つまり、融資実行のタイミングも交付決定後に合わせる必要がある。銀行には「交付決定後に融資実行」というスケジュールを事前に共有し、融資枠の仮押さえを依頼しておくのが現実的な対応だ。

Q5. 5年PLの作成を外部に丸投げしても問題ありませんか?

PLの「作成」を外部に委託すること自体は問題ない。しかし、数字の前提——売上成長率、原価率、人件費の増減——は後継者自身が決めるべきだ。丸投げした計画書では、銀行のヒアリングで「この売上の根拠は?」と聞かれたとき答えられず、審査が止まる。