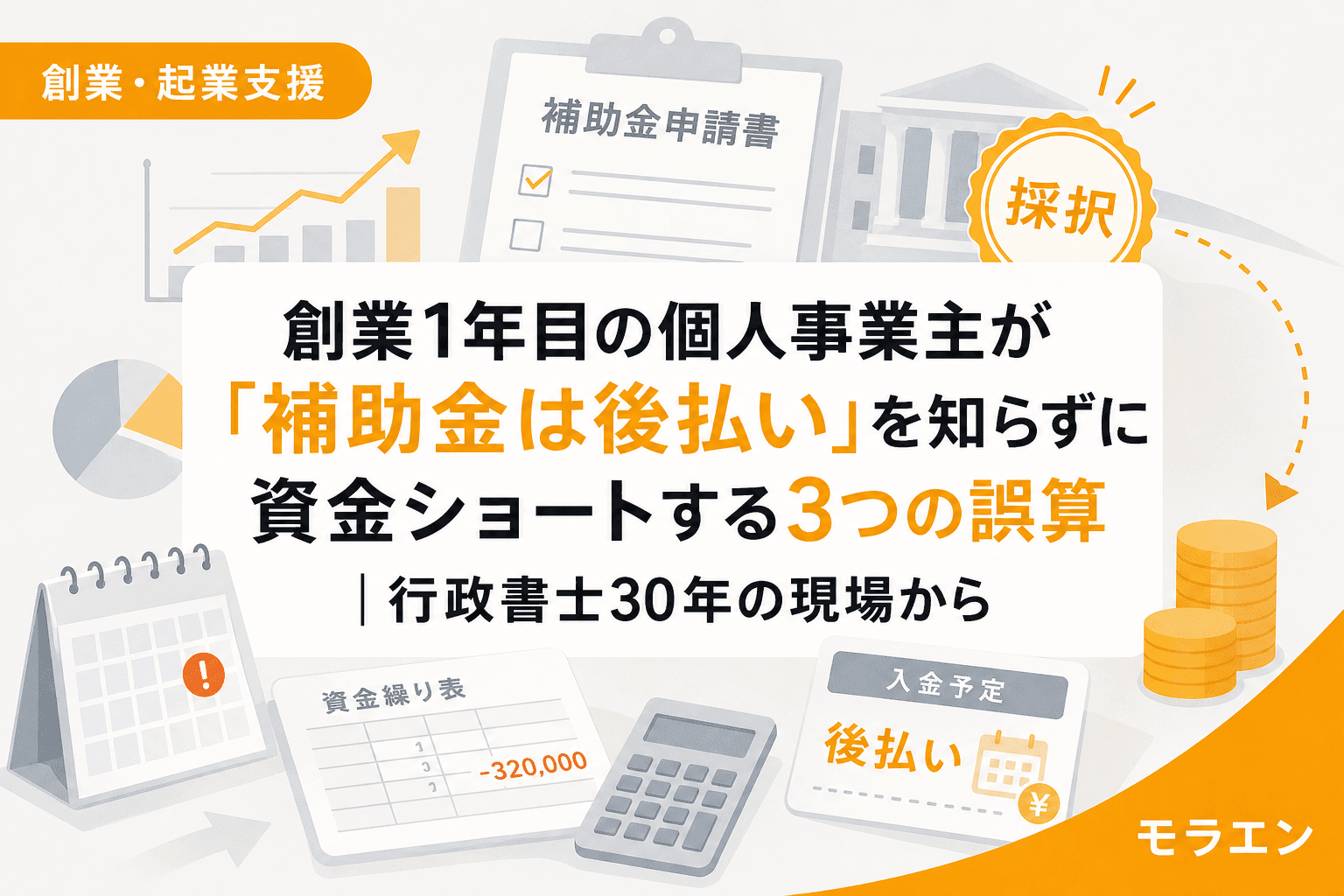

「補助金が出るから大丈夫」──その思い込みが創業を壊す

30年、東北の創業支援をやってきて、一番胸が痛むのが「補助金が採択されたのに廃業した」という相談です。

原因はほぼ決まっています。補助金は「後払い(精算払い)」であることを知らないまま、採択通知が来た瞬間に設備を発注し、支払いが先に来てキャッシュが尽きるパターンです。

「まずは現場を見させてもらってから」と私が言うのは、事業計画の数字だけでなく、手元のお金の流れを確認するためです。補助金の仕組みを正しく理解していれば、防げた廃業がいくつもありました。

この記事では、創業時に「補助金は後払い」を知らずに資金ショートする個人事業主に共通する3つの誤算と、それを防ぐための信金・公庫との段取りを解説します。

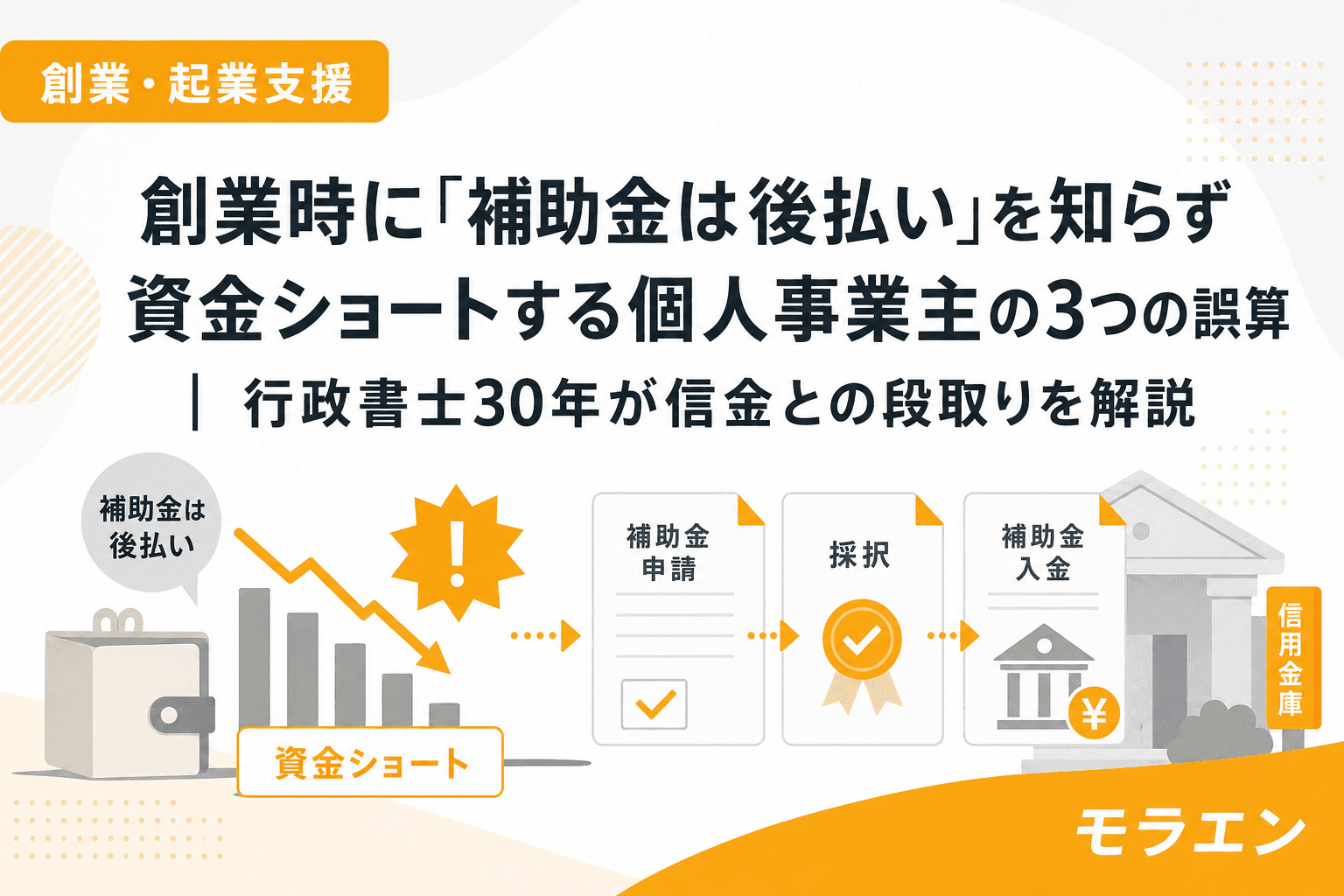

そもそも「精算払い」とは何か?──補助金のお金の流れを図解

補助金の基本的な流れは次のとおりです。

- 申請→採択→交付決定(ここではまだ1円も入らない)

- 事業実施→経費を全額自己負担で支払い

- 実績報告→審査→確定通知

- 精算払い請求→補助金入金(請求から1〜2ヶ月後)

たとえば小規模事業者持続化補助金(創業型)で200万円が採択されたとします。補助率は2/3ですから、300万円の経費をまず全額自分で支払う必要があります。補助金の200万円が口座に振り込まれるのは、事業完了後の精算手続きを経てからです。採択から入金まで、半年〜1年以上かかることも珍しくありません。

この「先に出す、後から戻る」という構造を知らない創業者が、驚くほど多いのです。

誤算①:「採択=入金」だと思い、交付決定前に設備を発注してしまう

採択通知が届くと嬉しくなって、すぐに設備を発注したり内装工事を始めたりする方がいます。しかし交付決定前に発注・契約した経費は補助対象外です。

これは持続化補助金でも、ものづくり補助金でも共通のルールです。交付決定通知が届く前に業者と契約書を交わしたり、工事に着手したりすると、その費用は1円も補助されません。

以前、東北のある町で開業した30代の飲食店主の方の相談を受けたことがあります。前任のコンサルが書いた見栄えの良い事業計画で1,000万円の採択を受けたものの、採択直後に設備を発注。結局、交付決定前の発注分が対象外になったうえ、売上前提が地元商圏で過大だったこともあって、2年で閉店に追い込まれました。

対策:採択通知が来ても、交付決定通知(別の書類です)が届くまでは絶対に発注しない。見積書の取得は問題ありませんが、契約書への押印と着工は交付決定後です。

誤算②:補助金入金までの「つなぎ資金」を計算に入れていない

交付決定後に正しく発注したとしても、経費は全額先払いです。たとえば300万円の設備費を支払ったあと、精算払いで200万円が戻るまでの期間、手元のキャッシュは300万円分減った状態になります。

創業1年目で売上がまだ立っていない段階では、この「つなぎ期間」に家賃・仕入れ・生活費を賄えるだけの資金を別途確保しておかなければなりません。

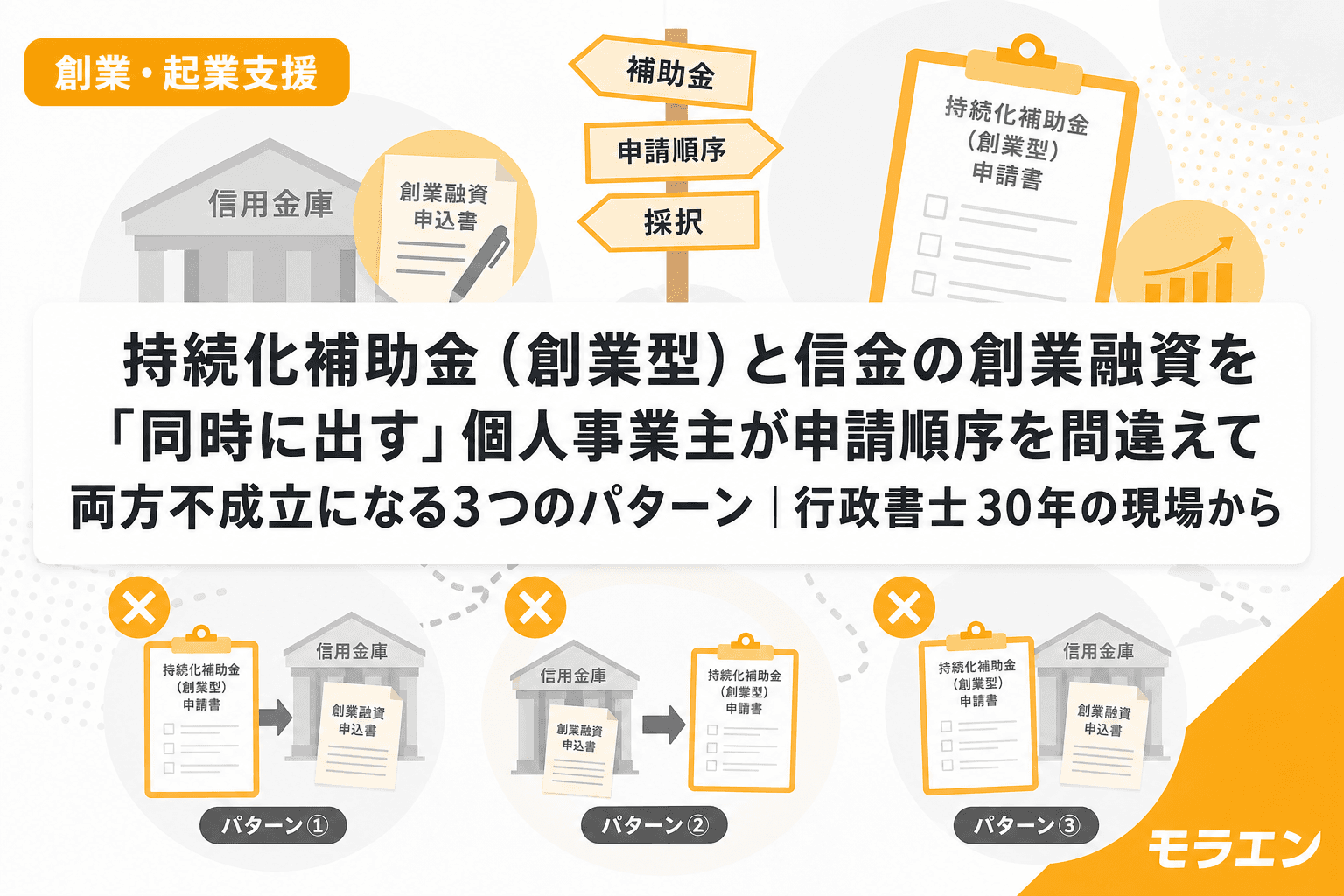

信金担当者と先に握っておくのが筋です。補助金の採択通知書を持って信金に相談すると、つなぎ融資に応じてくれるケースがあります。ただし、これも事前の関係構築が前提です。採択が出てから初めて窓口に行っても、審査に時間がかかり間に合わないことがあります。

具体的なつなぎ資金の段取りは次のとおりです。

- 補助金申請と同時期に、信金または公庫に創業融資の事前相談をしておく

- 事業計画の数字は、補助金用と融資用で1本化する(数字が食い違うと融資否決の原因になります)

- 採択通知書を融資審査の補強材料として信金に提示する

- 精算払い完了後に一部繰上返済する計画を最初から組み込む

誤算③:「自己資金ゼロでも補助金で開業できる」と誤解している

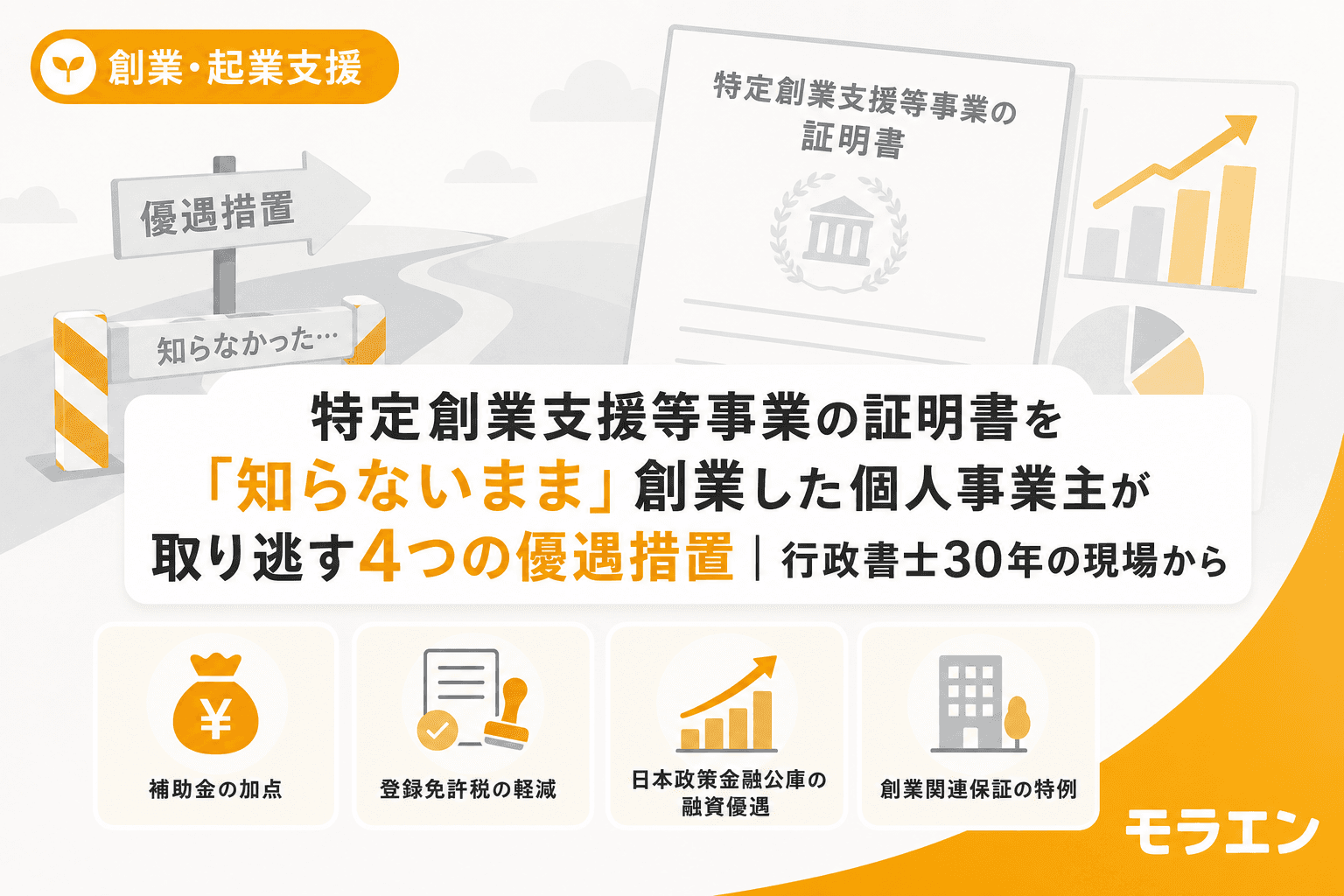

2024年4月に日本政策金融公庫の新創業融資制度が廃止され、自己資金要件が制度上は撤廃されました。これを「自己資金ゼロでも開業できる」と誤解する方が増えています。

しかし現実は違います。制度上の要件撤廃と、審査での評価は別物です。公庫の審査担当は全国の創業案件を見ています。自己資金ゼロの申請者は、スコアリング上の加点がなく、審査通過は極めて困難です。

さらに補助金は後払いですから、自己資金ゼロでは経費の先払いができません。結果として「融資も通らない、補助金も使えない」という八方塞がりになります。

対策:融資希望額の3割程度の自己資金は最低限準備する。そのうえで、公庫と信金に同時並行で創業融資を申し込み、補助金の精算払いまでのキャッシュを確保します。商工会さんに聞いてみると、この段取りの組み方を相談できる窓口があるはずです。

資金ショートを防ぐ「逆算スケジュール」の組み方

補助金の入金タイミングから逆算して、資金計画を組むことが大切です。以下は持続化補助金(創業型)を例にしたモデルスケジュールです。

| 時期 | やること | ポイント |

|---|---|---|

| 申請6ヶ月前 | 自己資金の積み上げ開始、特定創業支援等事業の受講開始 | 証明書取得まで最短5〜6週間 |

| 申請3ヶ月前 | GビズIDプライム申請、信金・公庫に事前相談 | 融資と補助金の事業計画を1本化して持参 |

| 申請締切 | 補助金申請書提出、融資の本申込みも並行 | 商工会の様式4発行締切に注意 |

| 採択後 | 交付決定通知を待ってから業者と契約 | 見積書は事前にOK、契約・着工は交付決定後 |

| 事業実施中 | 経費の先払い(融資金+自己資金で賄う) | 領収書・振込明細は全て保管 |

| 事業完了後 | 実績報告書提出→精算払い請求 | 入金まで1〜2ヶ月かかる |

この逆算スケジュールの要点は、信金・商工会に「同時に」相談することです。補助金と融資を別々に進めると、数字の不整合やスケジュールの破綻が起きます。

FAQ(よくある質問)

Q1. 補助金が採択されたら、銀行から自動的につなぎ融資を受けられますか?

自動的には受けられません。採択通知書は融資審査のプラス材料にはなりますが、別途融資審査が必要です。事前に信金や公庫と関係を構築し、補助金申請と並行して融資相談を進めておくことが重要です。

Q2. 補助金の精算払いで戻ってくるお金は、いつ頃入金されますか?

事業完了後に実績報告書を提出し、事務局の審査・確定を経てから精算払い請求を行います。請求から入金まで1〜2ヶ月が目安です。採択から入金まで、トータルで半年〜1年以上かかることもあります。

Q3. 自己資金がほとんどない状態で、補助金と融資を同時に申請できますか?

制度上は可能ですが、実務上は困難です。補助金は後払いのため経費を先払いする資金が必要であり、融資審査でも自己資金比率は加点項目です。融資希望額の3割程度の自己資金確保が現場の目安です。

Q4. 交付決定前に見積書を取ることは問題ありませんか?

見積書の取得は問題ありません。むしろ補助金申請時に見積書の添付が必要な場合がほとんどです。ただし、契約書の締結・発注・着工は必ず交付決定通知の後に行ってください。

Q5. 持続化補助金(創業型)の補助率と上限額を教えてください。

補助率は2/3で、補助上限額は200万円です(インボイス特例活用の場合は最大250万円)。つまり、300万円の経費に対して最大200万円が補助されますが、300万円は先に自己負担で支払う必要があります。

まとめ:補助金はマッチ、薪を用意するのは事業主自身

私が30年現場を見てきて確信しているのは、補助金はあくまで「マッチ」だということです。マッチだけでは暖は取れません。薪——つまり事業主自身の覚悟と、資金計画という準備——があって初めて、補助金は事業を温める力になります。

「後払い」を知らなかったために廃業に追い込まれる創業者を、これ以上見たくありません。信金との事前相談、公庫との並行申し込み、自己資金の確保。この3つの段取りを、補助金申請の前に整えてください。