「松島先生、やっぱり株式会社を作ってから申請したほうが通りやすいんですか?」――30年この仕事をしていて、創業相談で最も多い質問がこれだ。結論から言う。補助金のためだけに法人化するのは、ほとんどの場合コスト倒れになる。ただし、3つの場面では法人のほうが明確に有利になる。その境目を整理したい。

2026年5月時点で公募中の主要制度――持続化補助金(創業型)、ものづくり補助金(第23次)、デジタル化・AI導入補助金――いずれも申請資格に「法人であること」は求めていない。個人事業主でも同条件で申請できる。にもかかわらず、なぜ「法人のほうが有利」という話が出回るのか。筆者が地方の商工会議所や信用金庫の現場で見てきた実態を、制度の条文と照らし合わせて解説する。

持続化補助金・ものづくり補助金の申請資格に法人格の差はない

まず事実を確認しておく。

持続化補助金(創業型)の補助上限は200万円(インボイス特例で最大250万円)、補助率は2/3。個人事業主も会社も同じだ。小規模事業者であれば申請できる。商業・サービス業なら常時使用する従業員5人以下、製造業その他なら20人以下。この基準に資本金の額や法人格の有無は入っていない。

ものづくり補助金(第23次)も同様で、従業員数に応じた補助上限が設定されているが、個人・法人で差はない。小規模事業者に該当すれば補助率2/3が適用される。

つまり制度上は同じ土俵。「法人じゃないと申請できない」は誤解だし、「法人のほうが補助率が高い」も間違い。筆者の事務所でも、個人事業主のまま持続化補助金の創業枠に通った方は何人もいる。

それでも法人が有利になる「3つの場面」

制度上の差がないのに、なぜ現場では「法人のほうが通りやすい」と感じるケースがあるのか。30年やってきて、筆者が差を感じる場面は3つに絞られる。

場面1:事業計画書の「実施体制」を問われるとき

補助金の審査で見られるのは、計画の実現可能性だ。ものづくり補助金の審査項目には「補助事業を適切に遂行できる体制」が明記されている。

法人であれば、代表取締役・取締役・従業員という組織図をそのまま書ける。これが個人事業主だと「代表者(自分)」しかいないケースが多い。業務委託先やパートスタッフの体制を丁寧に書けば問題ないのだが、記載が薄いまま出してしまう人が目立つ。採択率に差が出るのは法人格の問題ではなく、体制欄の記載密度の問題だ。

筆者が支援するときは、個人事業主でも外注先・会計士・商工会の担当者名まで体制図に入れてもらう。先月も地元の信金経由で相談に来た飲食店オーナーが、厨房設備導入の持続化補助金で「自分一人です」と書いていたのを、施工業者・食材卸・商工会指導員まで入れた体制図に差し替えたら、書類の説得力がまるで変わった。

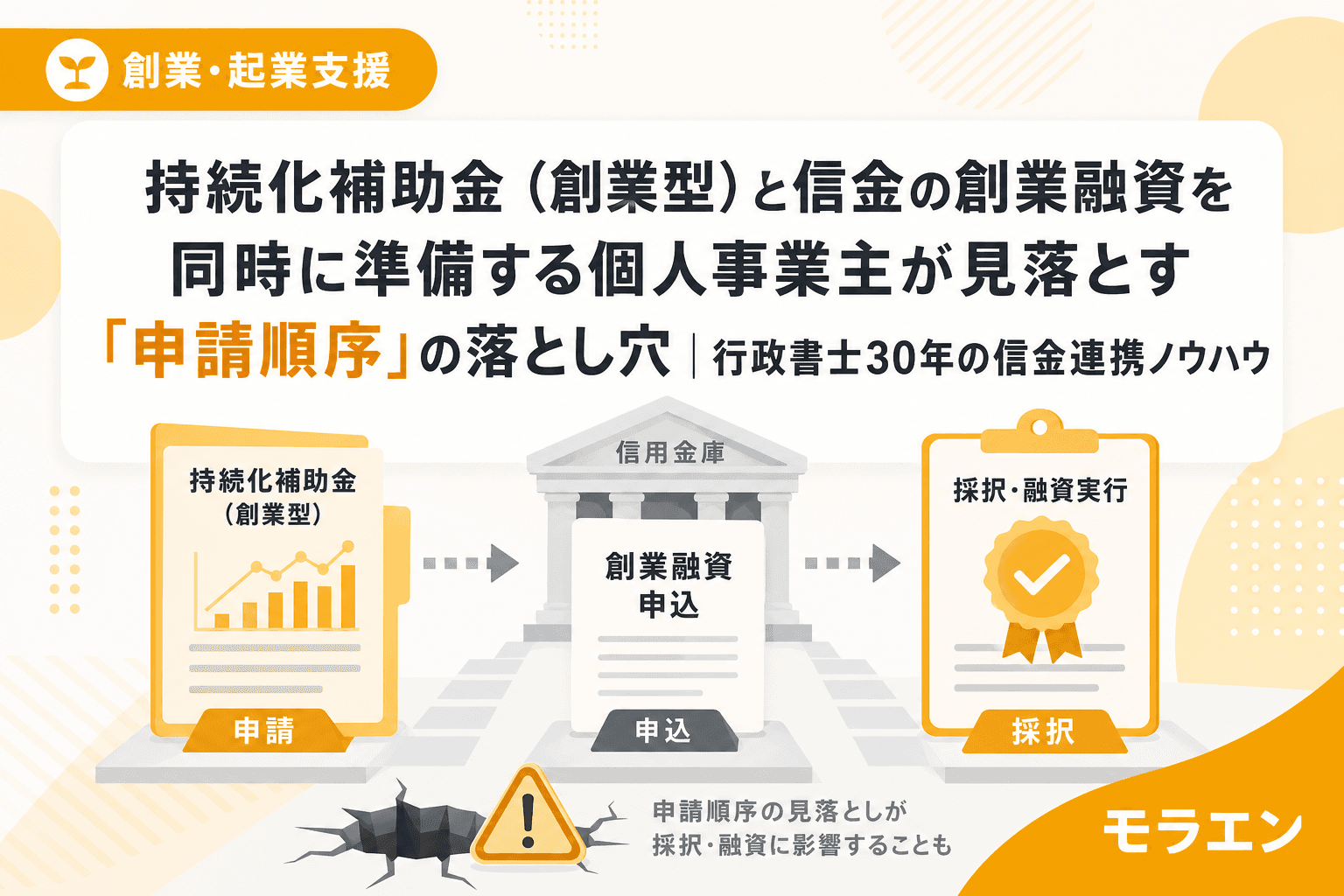

場面2:銀行融資のつなぎを組むとき

補助金は後払いだ。採択されても、先に自己資金か借入で設備投資を行い、実績報告後に補助金が振り込まれる。この「つなぎ」を銀行融資で対応する場合に、法人口座の有無が効いてくる。

地方の信用金庫であれば個人事業主への融資も柔軟に対応してくれるケースが多い。ただし、都市部のメガバンクや地銀の一部では、つなぎ融資の審査で「法人の決算書」を求められることがある。創業1年目の個人事業主だと確定申告書すらないため、審査のテーブルに乗りにくい。

対策は2つある。日本政策金融公庫の創業融資を併用するか、信用金庫の創業支援プログラムを使うか。どちらも個人事業主を対象にしている。つなぎ融資のためだけに法人化するのは、登記費用(株式会社なら約25万円)と毎年の法人住民税均等割(最低7万円)を考えると割に合わない。

場面3:2〜3年以内にスケールを見込むとき

これが最も重要な判断基準になる。

補助金で導入した設備には「処分制限期間」がある。この間に事業の主体が変わると、「財産処分の承認」手続きが必要になる。個人事業主が法人成りすると、形式上は「個人→法人」に事業主体が変わるため、この手続きが発生する。最悪の場合、補助金の一部返還を求められることもある。

だから、2〜3年以内に法人化する予定があるなら、補助金を申請する前に法人を設立しておいたほうが手続き上は楽だ。先に法人を作り、特定創業支援等事業の証明書を取得してから持続化補助金(創業型)を申請する流れが、筆者の事務所では最もトラブルが少ない。

法人化の判断フローチャート――「補助金のため」だけで決めない

結局のところ、法人化は補助金の採択率だけで判断すべきものではない。筆者が創業相談で使っている判断基準を3つ示す。

①年商(見込み)が1,000万円を超えるか。超えるなら消費税の免税メリット(最大2年間)があるため、法人化が有利に働く場面がある。ただし2023年10月のインボイス制度導入で免税事業者のメリットは縮小している点には注意が必要だ。

②融資を補助金と併用するか。公庫の創業融資だけなら個人事業で問題ない。信金の創業支援も同様。ただし民間銀行のプロパー融資を視野に入れるなら、法人口座と決算書があったほうが話が早い。

③2年以内に従業員を5人以上雇う計画があるか。人を雇う規模になると、社会保険の加入義務(法人は1人から、個人は5人以上から)や雇用関連助成金の申請で法人格があったほうがスムーズだ。

3つのうちどれにも当てはまらないなら、個人事業主のまま申請して何も問題ない。法人設立費用の25万円は、そのまま事業の運転資金に回したほうが賢い。

個人事業主のまま採択率を上げるための実務ポイント

法人化しないと決めた場合に、事業計画書で気をつけるべき点を4つ挙げる。

実施体制は「一人でやります」と書かない。外注先、商工会の指導員、税理士、取引銀行の担当者――関わる人間を全員書き出す。個人事業でもチームで動いていることを示せれば、審査員の評価は変わる。

確定申告書がなければ、売上根拠を別の方法で示す。創業1年目で確定申告書がない場合は、受注契約書・請求書の控え・銀行口座の入金履歴などを添付資料として用意する。筆者の事務所では、予約表や顧客リスト(個人情報を匿名化したもの)を添付して採択された例がある。

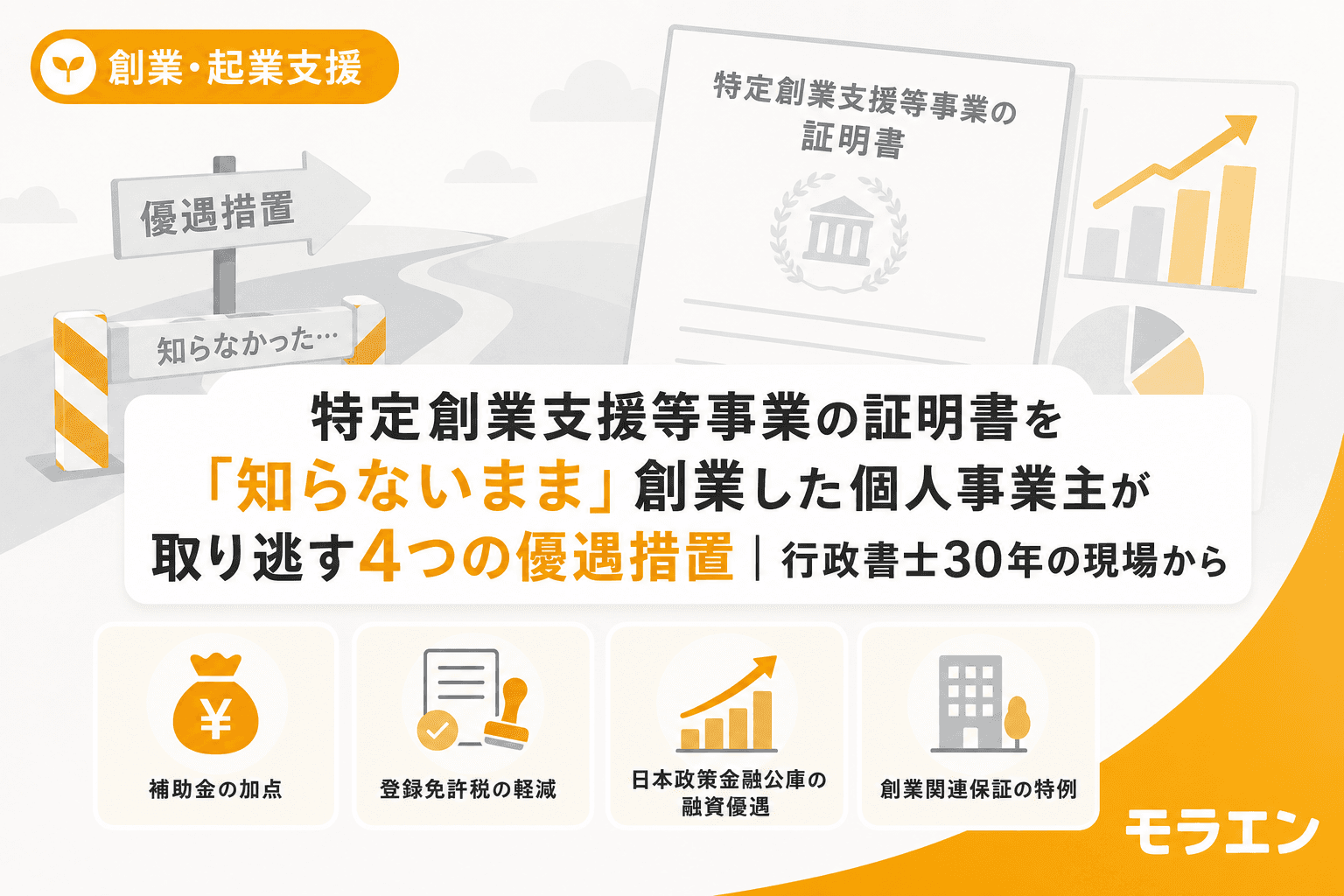

「特定創業支援等事業」の証明書は必ず取る。市区町村の創業支援プログラム(商工会やよろず支援拠点の創業セミナー等)を修了すると交付される証明書で、持続化補助金の創業型の申請要件でもある。取得に1〜2ヶ月かかるため、開業届を出す前から動き始めるのが理想だ。

経費の「区分間違い」に注意する。持続化補助金では広報費・ウェブサイト関連費・設備処分費など経費区分が細かく決められている。特にウェブサイト関連費は補助額の4分の1が上限という制約がある。申請前に商工会で経費の仕分けを確認してもらうことを強く勧める。

FAQ

個人事業主と法人で持続化補助金の採択率に差はありますか?

制度上の差はありません。2026年5月時点で、持続化補助金(創業型)の補助上限200万円・補助率2/3は個人事業主も法人も同じです。ただし事業計画書の「実施体制」欄の記載密度が薄いと評価が下がるため、個人事業主は意識的に関係者を明記する必要があります。

補助金のためだけに法人化する価値はありますか?

ほとんどの場合、ありません。株式会社の設立には登記費用で約25万円、毎年の法人住民税均等割で最低7万円がかかります。補助金の採択率がそれだけで劇的に上がるわけではないため、年商1,000万円超・民間銀行融資の併用・2年以内の従業員増加計画のいずれかに該当しない限り、個人事業主のまま申請するのが合理的です。

個人事業で採択された後に法人成りしたら補助金はどうなりますか?

補助金で導入した設備の処分制限期間中に法人成りすると、「財産処分の承認」手続きが必要になります。承認が下りれば問題ありませんが、手続きを怠ると補助金の一部返還を求められる場合があります。2〜3年以内に法人化する予定があるなら、申請前に法人を設立しておくほうが安全です。

ものづくり補助金は個人事業主でも申請できますか?

申請できます。ものづくり補助金(第23次・2026年2月〜5月公募)は中小企業・小規模事業者が対象で、個人事業主も含まれます。補助上限は従業員数で決まり(5人以下:750万円、6〜20人:1,000万円など)、法人格の有無による差はありません。小規模事業者なら補助率2/3が適用されます。

参考文献

- 小規模事業者持続化補助金(創業型)令和7年度補正予算概要 — 中小企業庁, 2026年

- ものづくり・商業・サービス生産性向上促進補助金 公募要領(第23次公募) — 全国中小企業団体中央会, 2026年2月

- 中小企業・小規模企業者の定義 — 中小企業庁

- 法人化すべきタイミングはいつ?判断基準とシミュレーションで徹底解説 — 創業手帳, 2026年