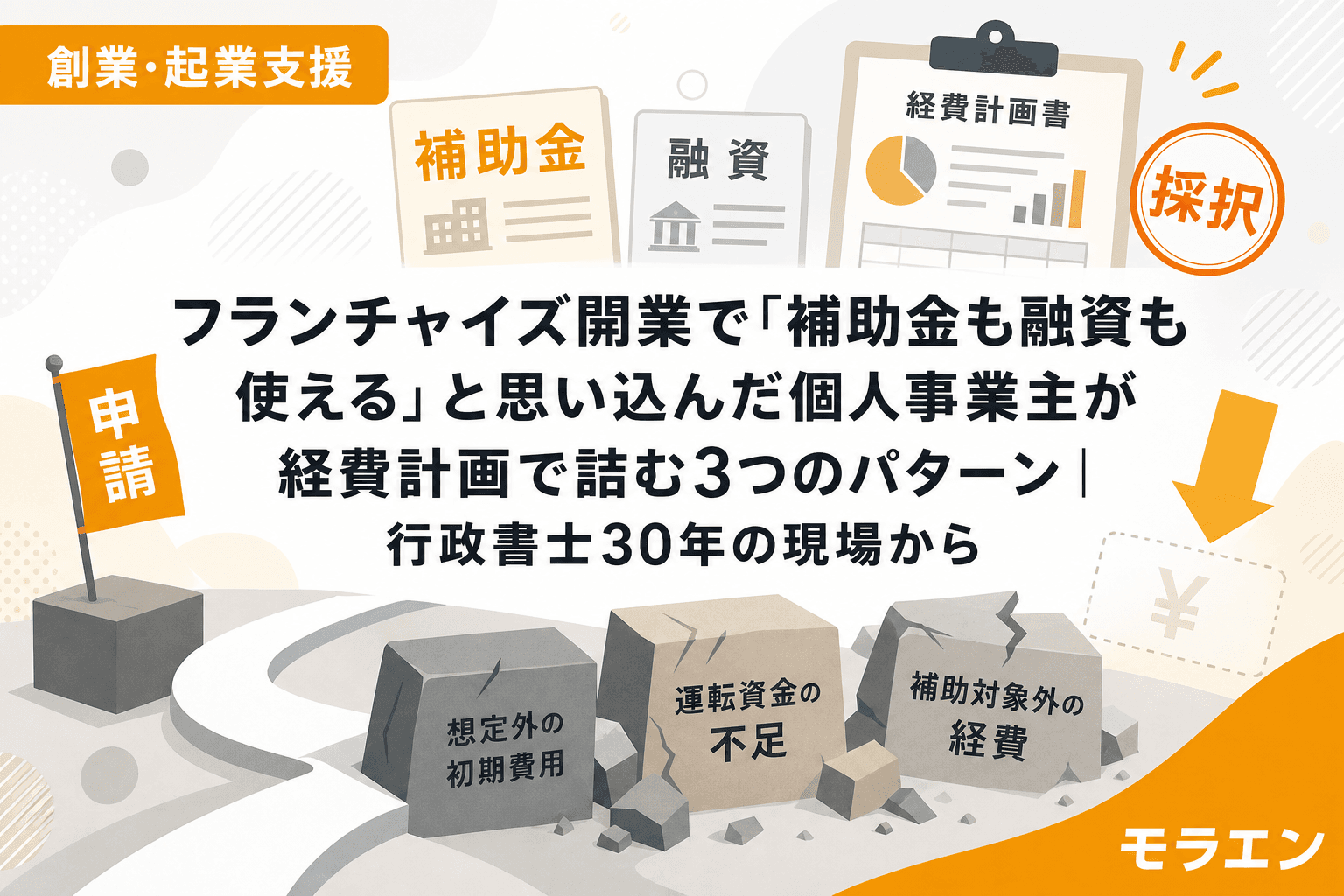

フランチャイズ(以下FC)で開業したいという相談が、ここ数年で本当に増えました。コンビニ、学習塾、清掃業、買取専門店——業種はさまざまですが、共通しているのは「本部がノウハウを出してくれるから、あとは資金さえあれば」という前提で来られる方が多いことです。

ところが実際には、FC加盟だからこそ補助金・融資の両面で独自の壁がある。これを知らずに走り出すと、経費計画が丸ごと崩壊します。今回は、30年の現場で見てきた「FC開業者が詰む3つのパターン」を整理します。

パターン1:加盟金・ロイヤリティが「補助対象外」であることを知らない

よくある誤解

「小規模事業者持続化補助金(創業枠)で開業費用の3分の2が戻るんですよね?」——こういう相談が来ます。しかし、FC本部に支払う経費は原則として補助対象外です。具体的には以下が該当します。

- 加盟金・保証金

- 月額ロイヤリティ

- 本部から購入する備品・資材

- 本部が制作する販促物(ポスター、チラシ、POP等)

- 本部指定の内装工事費(本部が施工業者を指定し発注する場合)

つまり、FC開業の初期費用のうち半分以上が補助対象外になるケースがほとんどです。加盟金200万円+保証金100万円+本部指定設備150万円、合計450万円のうち、補助で戻るのはゼロ——こういう事態が起こります。

補助対象にできる部分はどこか

FC加盟者でも補助対象にできるのは、自社が独自に立案・発注する販路開拓の取り組みです。例えば:

- 自社で企画したチラシ・パンフレットの印刷費(広報費)

- 自社判断で出稿するウェブ広告費(ウェブサイト関連費、ただし補助額の1/4上限あり)

- 自社で選定した顧客管理システムの導入費(機械装置等費)

- 自社独自の商圏調査にかかる旅費

まずは現場を見させてもらってから判断しますが、FC開業の場合、補助対象にできる経費は全体の2〜3割に収まることが多い。つまり、補助金で回収できる金額は当初の期待値より大幅に下がります。

パターン2:本部提供の「収支シミュレーション」をそのまま創業計画書に転記して公庫に否決される

FC本部の数字はなぜ通らないのか

FC本部の説明会では、既存加盟店の実績をもとにした「月商○○万円、営業利益率○○%」という数字が出てきます。これをそのまま公庫の創業計画書に転記する方がいますが、否決率が非常に高いのが現実です。

理由は3つあります。

- 本部の数字は成功店ベース——平均ではなく上位30%の実績を「モデル収支」として提示するケースが多い

- 地元商圏との整合性がない——仙台郊外の住宅地と東京23区では客数前提がまるで違う

- 経費の抜け漏れ——ロイヤリティは入っていても、国保保険料・減価償却・広告費の自己負担分が丸ごと抜けている

私は朝の散歩のとき、地元商店街の人通りを数えるのが習慣ですが、FC開業の相談者にもまず「商工会さんに聞いてみると、このエリアの昼間人口データが出てきますよ」と伝えます。jSTAT MAPで候補地の商圏データを取り、本部の数字と突き合わせる作業を最低限やらないと、公庫の審査担当は一発で見抜きます。

やるべきこと

本部の収支シミュレーションは「参考値」として横に置き、以下の3点を自分で作ること:

- jSTAT MAPで候補地半径1kmの昼間人口を確認

- 同エリアの同業種店舗を実地で3〜5件歩いて確認

- 本部数字の客数×客単価を地元データで検証し、保守的な数字に置き換える

パターン3:FC契約を先に結んでから融資を申し込み、否決されて加盟金が戻らない

タイミングの罠

これが一番怖いパターンです。FC本部の営業担当は「早く契約しないと、このエリアは別の方に取られますよ」と言ってきます。焦って契約書にサインし、加盟金を振り込んだ後に公庫や信金に融資を申し込む。

ところが——融資が否決されたらどうなるか。

多くのFC契約では、加盟金は「返金不可」です。100万〜300万円がそのまま消えます。資金計画が根底から崩壊する。

以前、ある買取専門店のFCに加盟しようとした方が、加盟金200万円を振り込んだ後に公庫の融資が否決されました。信金担当者と先に握っておくのが筋なんですが、この方は順序を逆にしてしまった。結局200万円は戻らず、開業そのものを断念しました。

正しい順序

FC開業の資金調達は、以下の順序が鉄則です:

- FC本部の説明会参加・資料入手(契約はしない)

- 信金・公庫に「事前相談」——FC加盟を検討中であること、必要資金の概算、自己資金の状況を伝える

- 事前相談で「融資は可能性あり」の感触を得てからFC契約を締結

- 契約後に正式な融資申込み+補助金申請を同時並行

この「事前相談」のステップを飛ばす方が本当に多い。信金の担当者は、事前相談の段階で「この案件は通りそうか」をかなり率直に教えてくれます。

FC開業で補助金と融資を両立させるための段取り

ここまでの3パターンを踏まえて、FC開業で資金計画を崩壊させないための段取りを整理します。

ステップ1:経費の「色分け表」を作る

FC開業にかかる全経費を以下の3色に分類します:

| 色 | 内容 | 資金調達手段 |

|---|---|---|

| 赤(補助対象外・融資対象) | 加盟金、保証金、本部指定設備 | 自己資金+創業融資 |

| 黄(補助対象・要注意) | 自社企画の広報費、独自システム導入 | 補助金+自己資金(立替) |

| 青(融資のみ) | 運転資金、家賃前払い、生活費6ヶ月分 | 創業融資 |

この色分けをしないまま「全部補助金で賄える」と思い込むのが、経費計画崩壊の第一歩です。

ステップ2:信金と公庫に同時に事前相談する

FC開業の場合、公庫の審査では「本部の信用力」も見られます。一方、信金は「地元商圏での事業継続性」を重視します。両方に同時に相談し、事業計画の数字を1本化することで、片方が通らなかったときのバックアップにもなります。

ステップ3:特定創業支援等事業の証明書を先に取る

FC開業であっても、特定創業支援等事業の証明書は取得できます。取得すれば以下のメリットがあります:

- 法人設立時の登録免許税が半額(15万円→7.5万円)

- 公庫の特別利率適用の可能性

- 持続化補助金・創業型の申請資格

証明書の取得には商工会での面談が4回以上必要で、最短5〜6週間かかります。FC契約を急ぐ気持ちはわかりますが、この数週間を惜しんで数十万円を取り逃すのはもったいない。

まとめ:FCの「安心感」に頼りすぎない資金計画を

FC開業は、独立開業に比べて「ノウハウがある」「ブランド力がある」という安心感があります。しかし、補助金・融資の世界では、FC加盟だからこそのハードルがある。

私が30年見てきた中で、FC開業で成功する方の共通点は「本部の言う数字を鵜呑みにせず、自分の足で地元商圏を歩いている」こと。補助金はマッチ、薪を用意するのは事業主自身——これはFC開業でも変わりません。

よくある質問(FAQ)

Q1:フランチャイズの加盟金に使える補助金はありますか?

A:原則として、FC本部に支払う加盟金・保証金・ロイヤリティは主要な補助金(持続化補助金、ものづくり補助金等)の補助対象外です。補助金で賄えるのは、自社が独自に企画・発注する販路開拓費用に限られます。加盟金は自己資金または創業融資で準備する前提で資金計画を組んでください。

Q2:FC加盟でも日本政策金融公庫の創業融資は受けられますか?

A:受けられます。ただし、本部の収支シミュレーションをそのまま転記するのではなく、地元商圏の実態に基づいた売上根拠を自分で作ることが重要です。また、公庫は本部の経営状態も確認するため、本部に金融事故がある場合は否決リスクが高まります。

Q3:FC契約と融資申込み、どちらを先にすべきですか?

A:融資の「事前相談」が先です。FC契約後に融資が否決されると加盟金(多くの場合返金不可)を失います。信金・公庫に事前相談で感触を確かめてからFC契約を締結するのが鉄則です。

Q4:FC本部が「補助金サポートします」と言っていますが信用してよいですか?

A:本部の補助金サポートの中身を確認してください。多くの場合、本部が紹介するのは提携コンサルであり、補助対象外の経費まで含めた過大な経費計画で申請させるケースがあります。商工会の経営指導員に相談し、第三者の目で経費計画をチェックしてもらうことを強く推奨します。

Q5:FC開業で持続化補助金(創業枠)を使う場合、最大いくら戻りますか?

A:創業枠の補助上限は200万円(補助率2/3)ですが、FC開業の場合は補助対象経費が限られるため、実際に戻る金額は50万〜100万円程度に留まるケースが大半です。補助金だけに頼らず、融資との組み合わせで資金計画全体を設計してください。