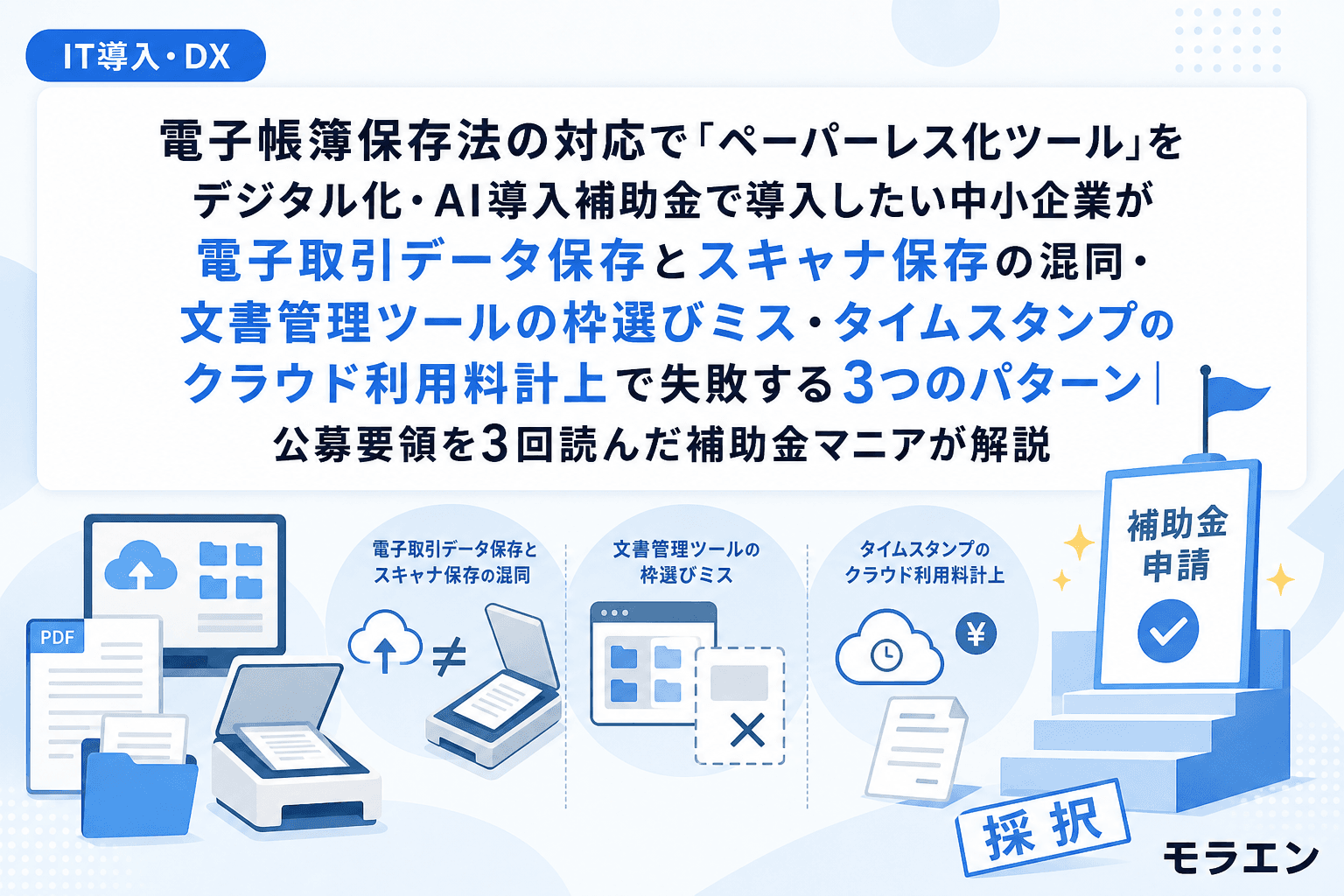

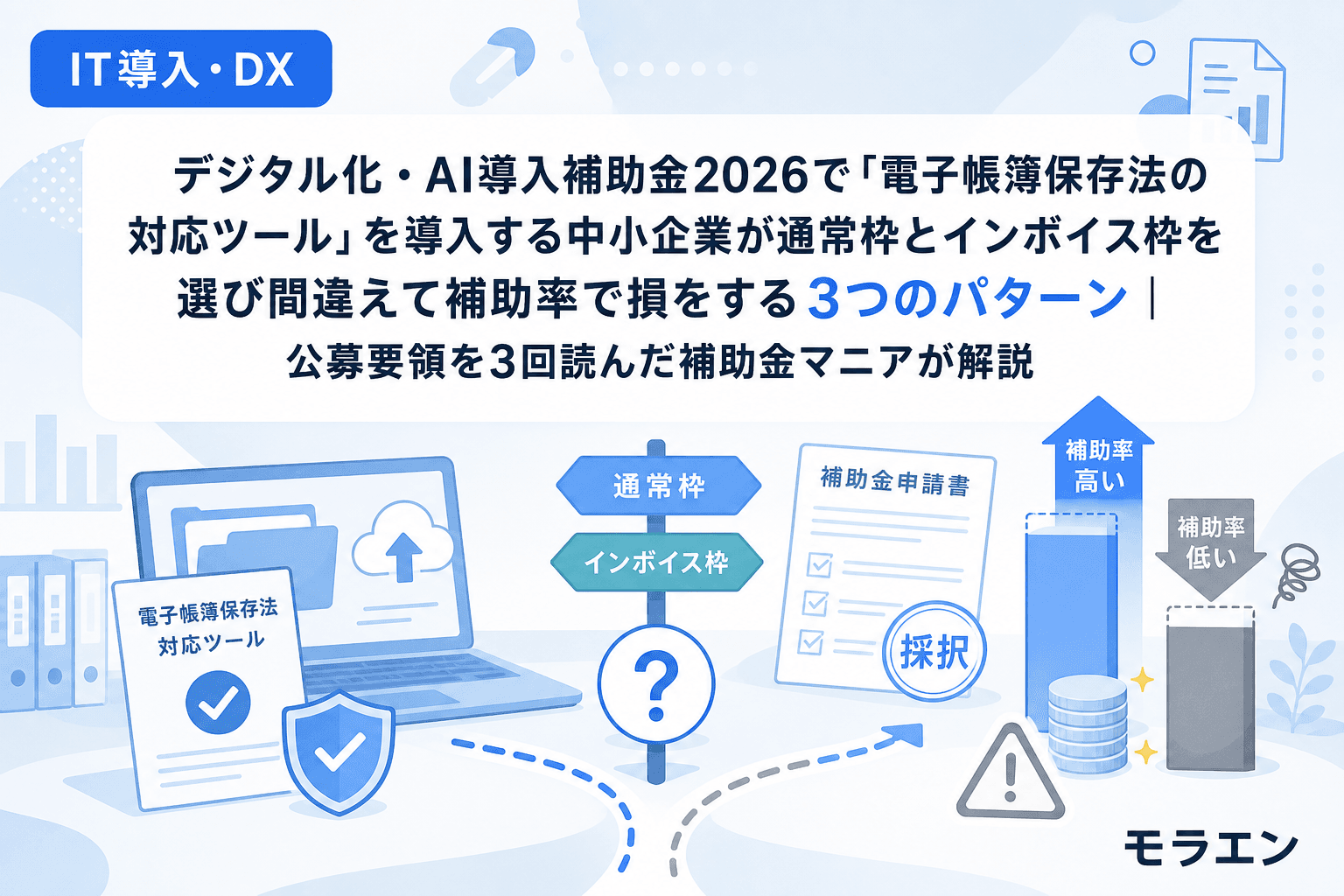

電子帳簿保存法の電子取引データ保存が完全義務化されてから2年が経ちましたが、日本商工会議所の調査では中小企業の約3割がまだ「十分な対応ができていない」と回答しています。朝カフェで公募要領を読みながらXを眺めていると、「電帳法対応の会計ソフトを補助金で入れたい」という投稿を毎週のように見かけます。

デジタル化・AI導入補助金2026(旧IT導入補助金)は、まさにこういったITツール導入を支援する制度です。ところが、公募要領を3回読んでみたら、電帳法対応ツールを導入したい中小企業が「枠選び」の段階で補助率や補助額で損をしているパターンが3つに集約されることに気づきました。

この記事では、通常枠とインボイス枠(インボイス対応類型・電子取引類型)の選び間違いで起きる具体的な失敗パターンと、正しい枠選びの判断基準を解説します。

前提:デジタル化・AI導入補助金2026の枠構成をおさらい

デジタル化・AI導入補助金2026には、大きく分けて以下の枠があります。

- 通常枠:業務効率化・DX推進のためのITツール導入。補助率1/2、補助額5万〜450万円

- インボイス枠(インボイス対応類型):会計・受発注・決済ソフトの導入。補助率3/4〜4/5(50万円以下)、補助額最大350万円

- インボイス枠(電子取引類型):受発注の電子化ツール導入。補助率2/3、補助額最大350万円

- セキュリティ対策推進枠:サイバーセキュリティ対策ツール導入。補助率1/2、補助額5万〜100万円

- 複数社連携IT導入枠:サプライチェーン全体のDX推進

電帳法対応で導入するツールの大半は「会計ソフト」か「電子取引データ保存ツール」です。つまり、通常枠ではなくインボイス枠が本命になるケースが非常に多いのですが、ここを見落とす中小企業が後を絶ちません。

パターン1:会計ソフトを「通常枠」で申請して補助率1/2で損をする

最も多いパターンがこれです。電帳法対応のクラウド会計ソフト(freee、マネーフォワード、弥生会計オンラインなど)を導入したい中小企業が、何も考えずに通常枠で申請してしまうケースです。

通常枠の補助率は1/2(50%)。一方、インボイス枠(インボイス対応類型)の補助率は、補助額50万円以下の部分で3/4(75%)、小規模事業者なら4/5(80%)です。

たとえば年額12万円のクラウド会計ソフトを2年分(24万円)で申請する場合、通常枠なら補助額12万円ですが、インボイス枠なら18万円(小規模事業者なら19.2万円)になります。同じツールを導入するのに、枠選びだけで6〜7万円の差が出るわけです。

うちで実際に取った時の話なんですけど、IT導入補助金を3回申請する中で、会計・受発注系のソフトはインボイス枠のほうが有利だということは公募要領を読めばすぐわかります。問題は、IT導入支援事業者に「通常枠で」と言われてそのまま従ってしまうケースが多いこと。IT導入支援事業者の登録の都合で通常枠を勧められることがあるので、自分で公募要領を確認することが大事です。

パターン2:インボイス枠の対象ソフトが「会計・受発注・決済」限定であることを見落とす

インボイス枠(インボイス対応類型)の補助率が高いことを知った中小企業が、次にハマるのがこのパターンです。

インボイス枠(インボイス対応類型)の対象ソフトウェアは、「会計」「受発注」「決済」の機能を1種類以上持つものに限定されています。つまり、電帳法対応を謳っていても「文書管理ツール」や「ワークフローツール」はインボイス対応類型の対象外になる可能性があります。

たとえば、電子取引データの保存要件を満たすために「請求書受領・保存専用ツール」を導入したい場合、そのツールが「会計」「受発注」「決済」のいずれの機能にも該当しなければ、インボイス対応類型では申請できません。

ここで確認すべきは、ITツール検索でそのツールがどの枠・どの分類で登録されているかです。登録ITツール検索で候補を見つけたら、IT導入支援事業者に「このツールはインボイス対応類型で登録されているか、通常枠で登録されているか」を文書で確認してください。同じツールでも、IT導入支援事業者の登録の仕方によって対応する枠が変わることがあります。

パターン3:「電子取引類型」と「インボイス対応類型」を混同して対象経費を間違える

インボイス枠には「インボイス対応類型」と「電子取引類型」の2つがあり、この2つを混同するのが3つ目のパターンです。

インボイス対応類型は、会計・受発注・決済ソフトの導入が対象で、PC・タブレット・レジなどのハードウェアも補助対象になります。補助率は3/4〜4/5(50万円以下)と高い一方で、対象ソフトの分類が「会計・受発注・決済」に限定されます。

電子取引類型は、受発注の電子化を進めるためのツール(EDI、電子受発注システムなど)が対象で、補助率は2/3です。こちらはハードウェアは対象外ですが、取引のデジタル化に特化した幅広いツールが対象になります。

よくある間違いは、「電帳法対応=電子取引類型」と短絡的に考えてしまうことです。電子帳簿保存法には「電子帳簿等保存」「スキャナ保存」「電子取引データ保存」の3区分がありますが、会計ソフトで帳簿を電子的に作成・保存する場合は「電子帳簿等保存」であり、「電子取引データ保存」とは別の区分です。

会計ソフトの導入が目的ならインボイス対応類型、受発注システムの電子化が目的なら電子取引類型。この判断を間違えると、補助率で損をするだけでなく、そもそも対象外として不採択になるリスクがあります。

枠選びを間違えないための3ステップ

- 導入したいツールの「機能」を確認する:会計・受発注・決済の機能があればインボイス対応類型が第一候補。EDI・電子受発注ならば電子取引類型を検討

- ITツール検索で「登録枠」を確認する:デジタル化・AI導入補助金2026のポータルサイトでツールを検索し、どの枠で登録されているかをチェック

- IT導入支援事業者に「枠と補助率」を文書で確認する:口頭ではなく、メールやチャットで「このツールはインボイス対応類型で申請可能か、通常枠になるか、補助率はいくらか」を確認して記録を残す

特に2回目以降の申請者は、過去にIT導入補助金で交付決定を受けたプロセスとの重複ルールもあるため、枠選びだけでなくプロセスの確認も忘れないでください。

FAQ(よくある質問)

Q1. 電子帳簿保存法に対応するだけなら、通常枠でもインボイス枠でもどちらでも申請できますか?

A. 導入するツールが「会計」「受発注」「決済」の機能を持つ場合は、インボイス枠(インボイス対応類型)のほうが補助率が高くなります。機能を持たないツール(文書管理専用など)は通常枠での申請になります。公募要領とITツール検索で登録枠を必ず確認してください。

Q2. インボイス枠で申請する場合、SECURITY ACTIONの宣言は必要ですか?

A. はい、必要です。通常枠・インボイス枠を問わず、デジタル化・AI導入補助金2026の全枠でSECURITY ACTIONの宣言が申請要件になっています。2026年4月に新管理システムに移行しているため、旧自己宣言IDは第2次公募以降使えません。GビズIDプライムの取得と合わせて早めに対応してください。

Q3. 会計ソフトとEDIシステムを同時に導入したい場合、インボイス対応類型と電子取引類型を併用できますか?

A. 同一の交付申請で複数の類型を同時に申請することはできません。それぞれ別の交付申請として申請する必要があります。公募スケジュールを確認し、申請時期をずらすか、どちらを優先するかを検討してください。

Q4. クラウド会計ソフトの月額費用は何年分まで補助対象ですか?

A. クラウド利用料(SaaS月額費用)は最大2年分が補助対象です。ただし、データ連携ツールに該当する場合は最大1年分に制限されます。ツール分類の確認を忘れずに。また、交付決定日以降の利用料のみが対象ですので、起算日にも注意してください。

Q5. 電帳法の猶予措置はまだ使えますか?

A. 2024年1月から電子取引データの電子保存が完全義務化されています。「相当の理由」がある場合に一定の猶予措置はありますが、恒久的なものではなく、いずれシステム対応は必要です。補助金を活用して早めに対応することをおすすめします。

まとめ

電子帳簿保存法の対応でデジタル化・AI導入補助金2026を使う場合、枠選びで補助率が最大30ポイント変わります。会計ソフトの導入ならインボイス枠(インボイス対応類型)が有利、受発注の電子化なら電子取引類型を検討、それ以外の文書管理系は通常枠。この3つの振り分けを、ITツール検索と公募要領で確認するのが最初の一歩です。