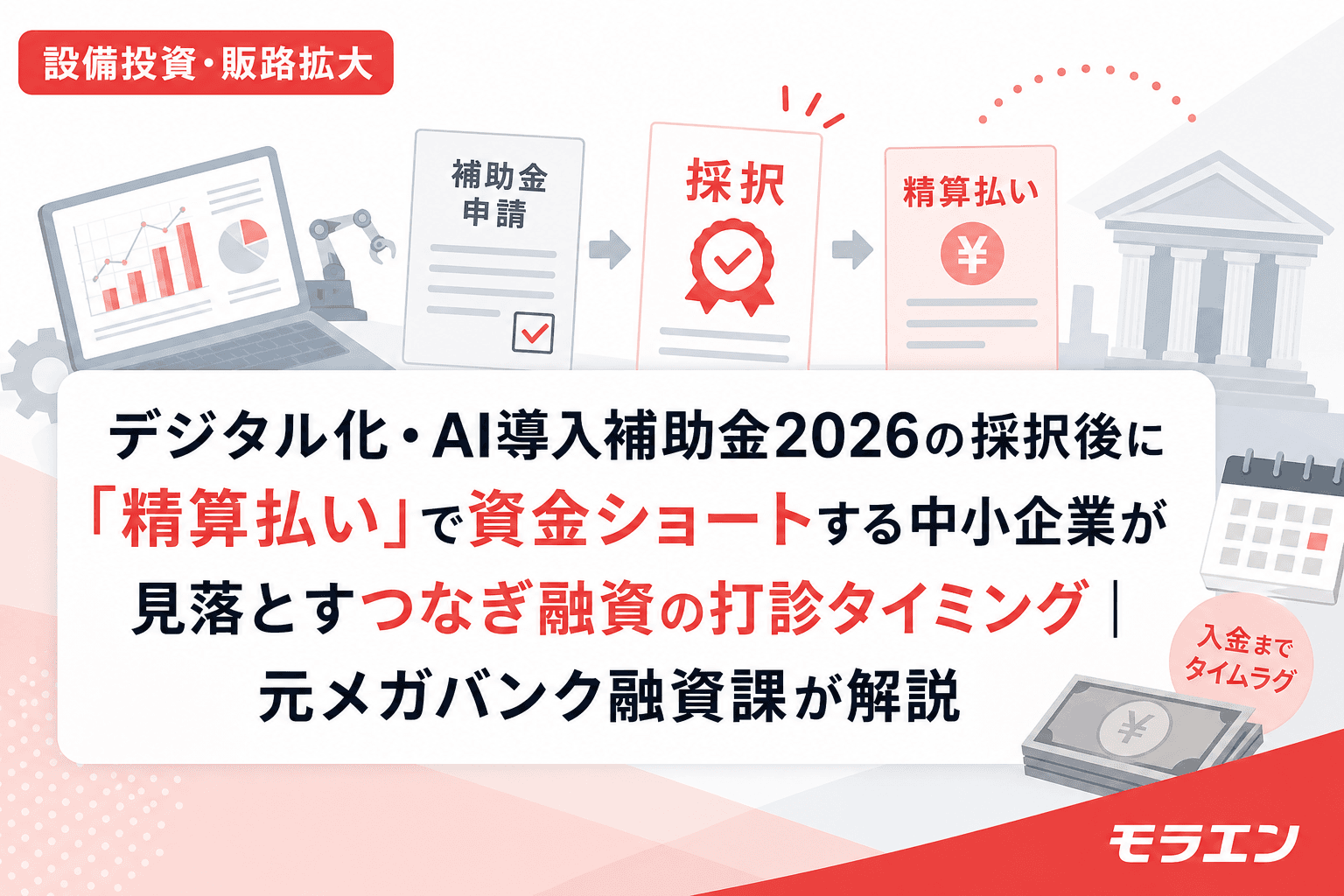

デジタル化・AI導入補助金2026(旧IT導入補助金)の採択通知が届いて安心した瞬間、資金繰りの落とし穴にはまる中小企業を何社も見てきました。

融資審査の目線で言うと、この補助金の最大のリスクは「採択=入金」ではないという点です。補助金は原則精算払い(後払い)。つまり、事業者が先に全額を立て替え、事業完了報告・検査を経て、ようやく補助金が振り込まれる仕組みです。

この記事では、メガバンクの融資課で10年間・1000件以上の審査を経験した立場から、デジタル化・AI導入補助金2026の精算払いが引き起こす資金ショートの構造と、つなぎ融資を確実に引き出すための3つの打診タイミングを解説します。

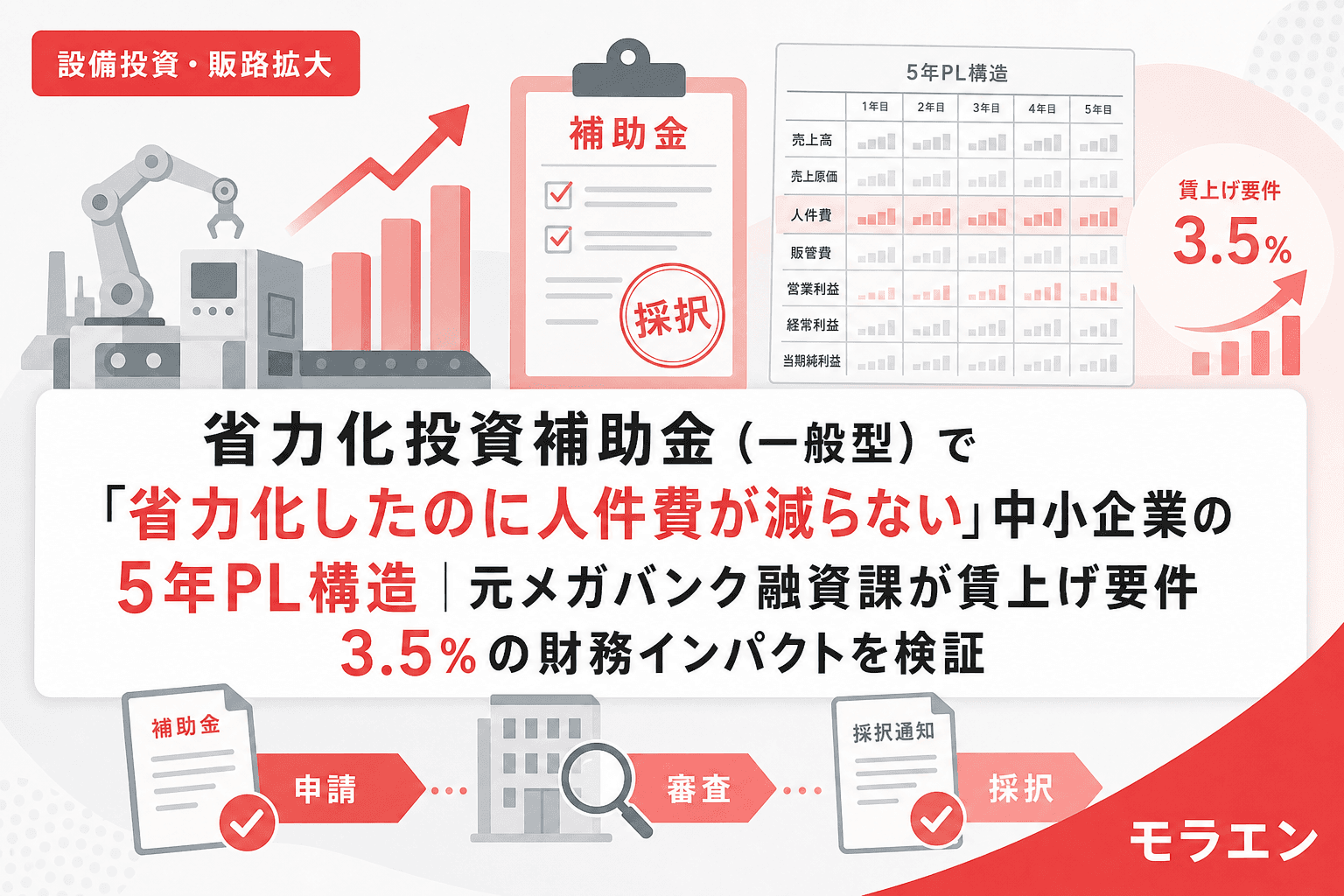

デジタル化・AI導入補助金2026の「精算払い」が中小企業の資金繰りを圧迫する仕組み

デジタル化・AI導入補助金2026の通常枠では、補助額5万円〜450万円(補助率1/2以内)が支給されます。仮に450万円の補助を受ける場合、事業者は先に900万円を自己資金または借入で支払う必要があります。

PLの構造を見ると、問題はこの立替期間の長さです。一般的なスケジュールは以下の通りです。

- 交付決定:採択通知から約1〜2か月後

- 事業実施期間:交付決定後〜数か月間

- 実績報告・検査:事業完了後1〜2か月

- 補助金入金:検査完了後1〜2か月

つまり、採択通知から実際の入金まで最短でも4〜6か月のタイムラグが発生します。年商1億円・経常利益率3%の中小企業が900万円を数か月間立て替えると、月次のフリーキャッシュフローの3か月分以上が消える計算です。

銀行はここを見ている——つなぎ融資の審査で否決される3つの原因

「補助金が採択されたのだから、つなぎ融資は簡単に出るはず」と考える経営者は少なくありません。しかし銀行の融資審査は、補助金の採択通知だけでは動きません。

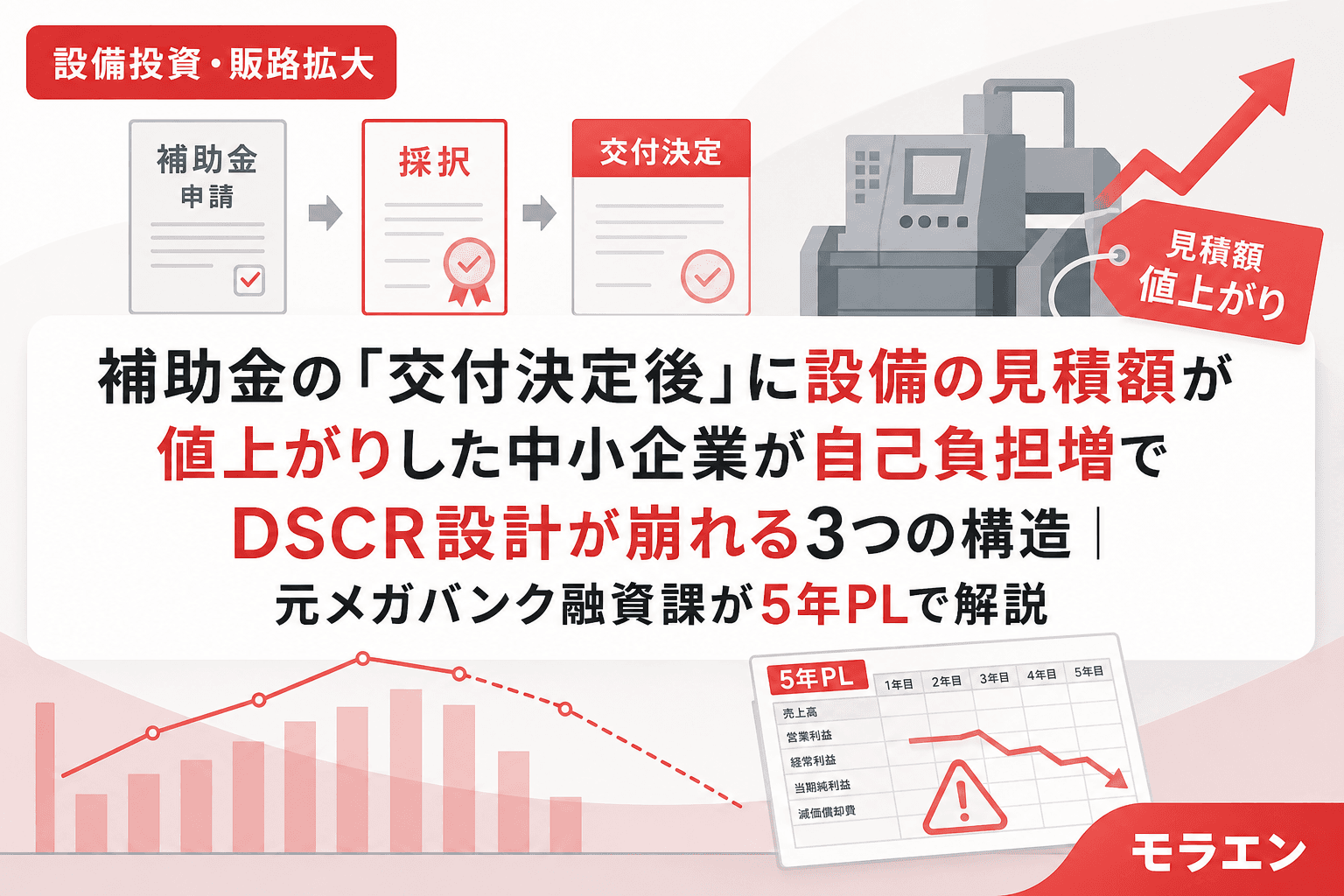

原因1:DSCR(債務返済カバー率)が1.0を割っている

つなぎ融資を含めた全借入の年間返済額に対して、営業キャッシュフローが足りているかを銀行は必ず確認します。既存の借入返済に加えてつなぎ融資の返済が乗ると、DSCRが1.0を下回る企業は、採択通知があっても融資を引き出せません。

原因2:自己資金比率のエビデンスがない

補助率1/2ということは、自己負担分450万円の原資を明確に示す必要があります。「補助金が入ったら返す」では銀行は納得しません。手元資金の残高証明、または既存の融資枠からの充当計画を具体的に示せるかが審査のポイントです。

原因3:補助事業の収益化スケジュールが曖昧

IT導入後にどの程度の生産性向上・売上増が見込めるかの定量的な説明がない場合、銀行は「返済原資が不明」と判断します。以前、事業再構築補助金で1億円の採択を受けたクライアントが、過剰投資で資金ショート手前まで追い込まれたケースを支援したことがあります。5年PLを回したら設備減価償却の重みで3年目にキャッシュ枯渇が予測され、銀行と返済リスケを先回りで交渉して破綻を回避しました。補助金の規模に関わらず、収益化の裏付けがない投資に銀行は融資を出しません。

つなぎ融資を確実に引き出す「3つの打診タイミング」

朝5時に決算書を開いてクライアントの財務を分析する日々の中で、つなぎ融資が通る企業と通らない企業の差は、打診のタイミングに集約されると実感しています。

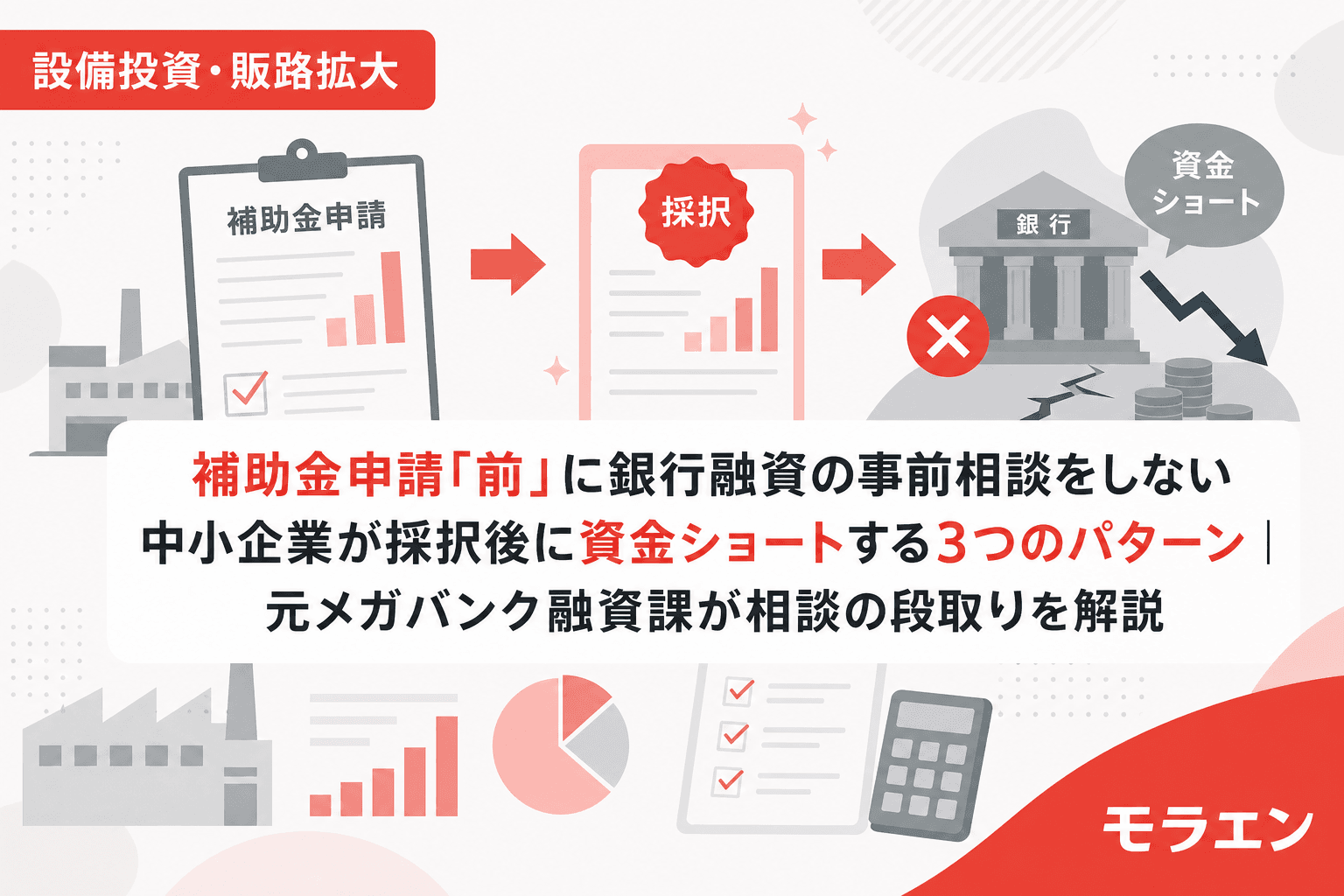

タイミング1:補助金申請「前」にメインバンクへ事前相談する

最も重要なのは、補助金の申請書を提出する前にメインバンクへ相談することです。「デジタル化・AI導入補助金に申請予定で、採択された場合はつなぎ融資をお願いしたい」と伝えるだけで、銀行側は事前に審査の準備を始められます。

この段階で銀行に提出すべき資料は3点です。

- 補助金申請書のドラフト(投資内容と補助額の概算)

- 直近3期分の決算書

- つなぎ融資を含めた資金繰り表(6か月分)

タイミング2:採択通知の「翌営業日」に正式打診する

採択通知が届いたら、翌営業日には銀行へ正式なつなぎ融資の申込書を持参してください。交付決定を待ってからでは遅すぎます。銀行の融資審査には通常2〜4週間かかるため、交付決定後に動き出すと、事業実施期間の開始に間に合わないリスクがあります。

タイミング3:交付決定後、発注「前」に融資実行を確認する

ITベンダーへの発注は、つなぎ融資の実行が確定してから行うのが鉄則です。発注してしまえば支払い義務が発生するため、万が一融資が否決された場合、全額自己資金での支払いを迫られます。

5年PLで見る「つなぎ融資あり・なし」の資金繰りシミュレーション

年商1億円・経常利益率3%の製造業が、デジタル化・AI導入補助金2026の通常枠で450万円(総投資額900万円)を活用するケースを想定します。

| 項目 | つなぎ融資なし | つなぎ融資あり |

|---|---|---|

| 立替期間中の手元資金減少額 | ▲900万円 | ▲0円(融資で充当) |

| 月次FCF(平常時) | 約25万円 | 約25万円 |

| 立替期間(5か月想定)の累計FCF | 約125万円 | 約125万円 |

| 資金ショートリスク | 高(運転資金を圧迫) | 低 |

| つなぎ融資の利息コスト(年利1.5%・5か月) | — | 約5.6万円 |

つなぎ融資の利息コストはわずか5〜6万円です。一方、資金ショートによる手形不渡りや買掛金の延滞は、企業の信用情報に致命的なダメージを与えます。融資審査の目線で言うと、5万円の利息を惜しんで900万円の立替リスクを取る判断は、財務的に合理性がありません。

よくある質問(FAQ)

Q1. デジタル化・AI導入補助金2026の補助金はいつ入金されますか?

A. 補助金は精算払い(後払い)です。事業完了報告・検査を経て入金されるため、採択通知から実際の入金まで最短でも4〜6か月のタイムラグがあります。採択=即入金ではない点に注意してください。

Q2. つなぎ融資はどの金融機関に相談すべきですか?

A. まずはメインバンク(普段取引のある銀行・信金)に相談してください。取引実績がある金融機関の方が審査が早く、金利条件も有利になる傾向があります。メインバンクで否決された場合は、日本政策金融公庫の一般貸付も選択肢になります。

Q3. 自己資金だけで立て替えられる場合、つなぎ融資は不要ですか?

A. 手元資金に十分な余裕がある場合は不要ですが、立替によって運転資金が月商の1か月分を下回るようであれば、つなぎ融資の活用を強く推奨します。不測の事態(取引先の入金遅延、設備トラブル等)が重なると一気に資金ショートに陥るリスクがあるためです。

Q4. 補助金が不採択だった場合、つなぎ融資の事前相談は無駄になりますか?

A. 無駄にはなりません。銀行との関係構築は将来の融資審査にプラスに働きます。また、事前相談の過程で作成した資金繰り表や事業計画は、他の補助金申請や通常融資にも転用できます。