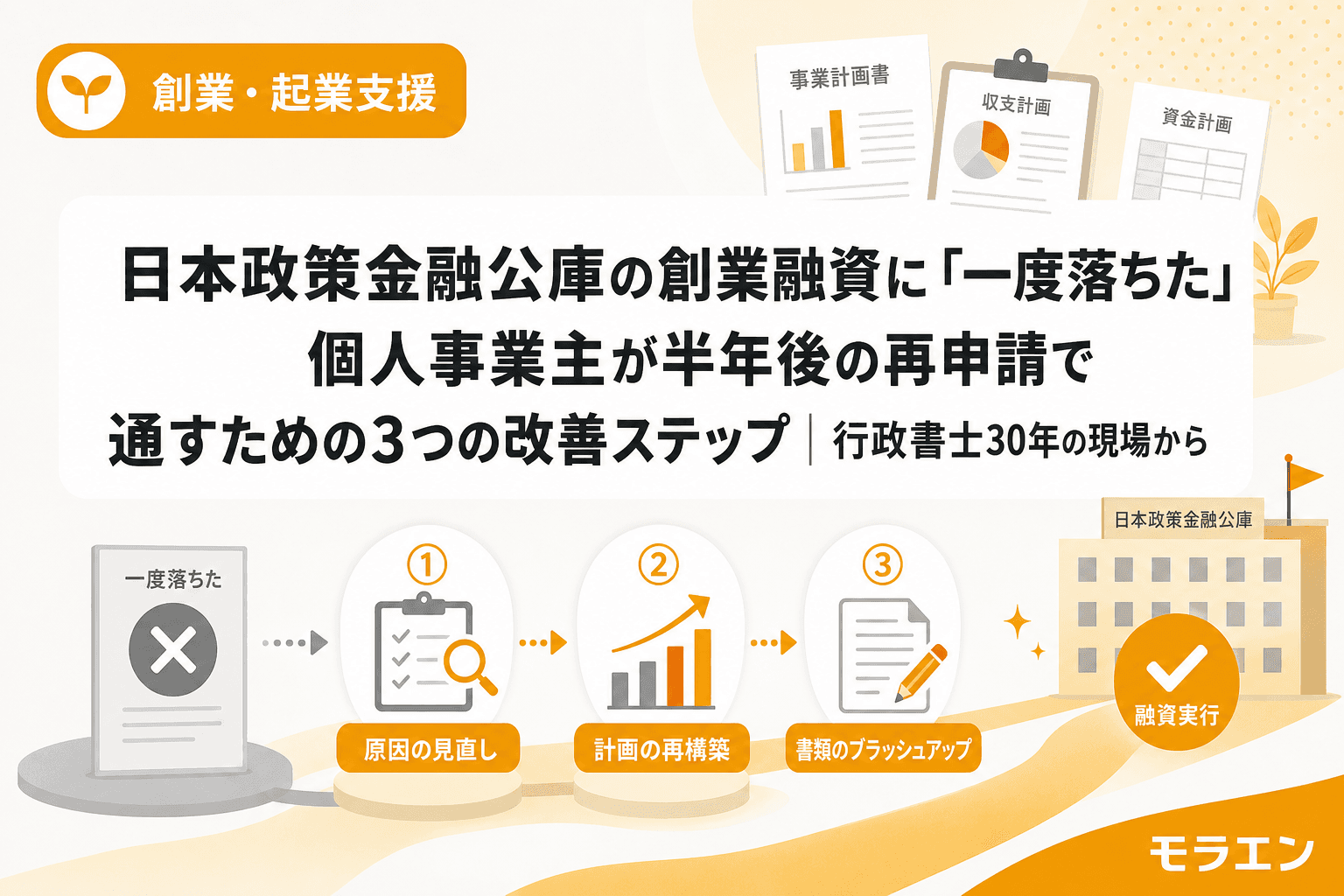

公庫の創業融資に落ちても「終わり」ではない──再申請で通す段取りがある

日本政策金融公庫の創業融資に申し込んで、否決の電話をもらったとき、ほとんどの方が「もう無理だ」と思います。30年この仕事をやっていますが、否決の連絡を受けた直後に相談に来る方の顔は、みなさん同じです。

ただ、ここで知っておいてほしいのは、公庫の創業融資は一度否決されても、半年後に再申請できるということ。そして、正しい手順で改善すれば、再申請で通るケースは決して珍しくありません。

私の事務所では、否決後に相談に来た方のうち、この3つのステップを実行した方の再申請通過率は明らかに上がっています。逆に、「半年待てばまた出せる」と何も変えずに再申請した方は、ほぼ間違いなくまた落ちます。

この記事では、否決直後にやるべきこと、半年間で改善すべきポイント、再申請時の提出書類の整え方を、現場で見てきた実例をもとに解説します。

ステップ1:否決の電話を切る前に「理由のヒント」を聞き出す

公庫は否決理由を「明確には」教えてくれないが、ヒントはもらえる

公庫の審査担当者から否決の電話がかかってきたとき、ほとんどの方はショックでそのまま電話を切ってしまいます。しかし、ここが最初の分かれ道です。

否決の電話では、「今回は融資が難しいという結論になりました」と伝えられた後、必ず1つだけ質問してください。

「今後再申請する場合、どのあたりを改善すればよいか、アドバイスをいただけますか」

公庫の審査担当は否決理由を明確に開示する義務はありませんが、多くの場合、次のようなヒントをくれます。

- 「自己資金の部分をもう少し充実されると…」

- 「売上の見通しについて、もう少し具体的な根拠があると…」

- 「経験年数の面で、もう少し実績を積まれてからの方が…」

このヒントが、再申請の改善計画のすべての起点になります。まずは現場を見させてもらってから判断する、というのが私の基本姿勢ですが、公庫の審査でも同じことが言えます。担当者がどこを見て「難しい」と判断したのか、そのヒントなしに改善はできません。

否決後にやってはいけない3つの行動

否決直後に焦って以下の行動を取る方がいますが、すべて逆効果です。

- すぐに別の支店に申し込む:公庫の審査記録はシステムで共有されています。支店を変えても同じ情報が参照されるため、意味がありません

- 否決から1〜2か月で再申請する:再申請は原則6か月以上の間隔が必要です。短期間で出しても「前回から何も変わっていない」と見なされます

- ノンバンクやカードローンでつなぐ:高金利の借入があると、再申請時に信用情報がさらに悪化します。つなぎ資金が必要な場合は、信金や自治体の制度融資を先に検討してください

ステップ2:半年間で「落ちた原因」を数字で潰す

原因①:自己資金が足りなかった場合

2024年4月に新創業融資制度が廃止され、制度上の自己資金要件は撤廃されました。しかし、審査のスコアリングでは自己資金比率は依然として加点項目のままです。

否決理由が自己資金にあると推測される場合、半年間で以下を実行してください。

- 毎月一定額を貯蓄し、通帳に「コツコツ貯めた履歴」を残す:公庫の審査担当は通帳を6か月分遡って確認します。急に大きな金額が入金される「見せ金」は確実に見抜かれます

- 融資希望額の3割程度を目標に自己資金を積む:これが現場感覚の目安です。500万円借りたいなら150万円。この比率で再申請すると、審査の土台が変わります

- 親族からの贈与がある場合は、贈与契約書を用意する:出所不明の入金は「見せ金」と疑われます

原因②:売上の根拠が弱かった場合

以前、東北のある町で創業した30代の女性飲食店主の支援をしたことがあります。前任のコンサルが書いた事業計画は見栄えが良く、1000万円の補助金が採択されました。しかし、PLを見たら売上前提が地元の商圏規模に対して明らかに過大でした。結局、半年でキャッシュが枯渇し、2年で閉店に至りました。

公庫の審査でも同じ構造が起きます。売上計画の「客数×客単価」が、地元商圏の実態とかけ離れていると、審査担当は一瞬で見抜きます。公庫の審査担当は全国の創業案件を見ているプロです。

半年間で以下を準備してください。

- jSTAT MAP で候補地半径500m〜1kmの昼間人口・夜間人口を確認する(所要時間:約1時間)

- 半径1km以内の競合を実際に足で歩いて調査する(所要時間:半日)。メニュー・価格帯・客層・混雑状況をメモする

- 客数×客単価の計算式を、jSTAT MAPの商圏人口データで裏付ける:「この地域の昼間人口は○○人、飲食店利用率を○%と想定し…」と書けるレベルまで落とし込む

この3点をA4用紙1〜2枚にまとめたものを、私は「骨格メモ」と呼んでいます。商工会さんに聞いてみると、最近はこの骨格メモを持参して相談に来る方が増えているそうで、そういう方は計画書の仕上がりが格段に違います。

原因③:経費の積算が甘かった場合

創業計画書の「経費」欄で、水道光熱費・広告宣伝費・損害保険料・通信費といった固定費が丸ごと抜けている方がいます。これでは利益が出ない構造が丸見えで、審査担当は「この方は経費を理解していない」と判断します。

対策として、日本政策金融公庫が公開している「小企業の経営指標」の業種別経費率を参照し、自分の業種の平均的な経費構造と照らし合わせてください。見積書が取れる項目は、必ず見積書を添付します。

ステップ3:再申請時に「信金との同時並行」で審査の信頼度を上げる

公庫だけで勝負しない──信金と事業計画を「一本化」する

再申請で最も効果的なのが、公庫と信用金庫に同時に融資を申し込む戦略です。ただし、ここで重要なのは「事業計画の数字を一本化する」こと。

公庫用と信金用で別々の事業計画を作る方がいますが、これは絶対にやってはいけません。数字が食い違うと、双方の審査担当が情報交換した際に信用を失います。

信金担当者と先に握っておくのが筋です。具体的には以下の段取りで進めます。

- まず信金の窓口で創業融資の事前相談をする:この段階で事業計画の骨格メモを持参し、融資の可能性を打診する

- 信金の担当者に「公庫にも同時に申し込む予定です」と伝える:隠す必要はありません。むしろ、「両方から借りて事業の安定性を高めたい」という意図を説明する方が信頼されます

- 事業計画の数字(売上・経費・利益・資金使途)を1本に統一する:公庫の創業計画書と信金の事業計画書で、数字が完全に一致していることを確認する

- 融資希望額を公庫と信金で役割分担する:例えば設備資金は公庫、運転資金は信金のように分けると、審査担当も全体像を把握しやすくなります

なぜ同時並行が効果的なのか

公庫の審査担当は、信金が同時に融資を検討しているという事実自体を、一種の信用情報として評価します。「地元の金融機関もこの事業者を支援する意思がある」という裏付けになるからです。

逆に、公庫1本で勝負して否決された場合、その後に信金へ相談に行くと「公庫に落ちた方」という情報が先に伝わることがあります。同時並行の方が、両方の審査がフラットな状態で進みます。

自治体の利子補給制度も同時にチェックする

以前、東北のある町で創業融資の支援をしていた際、信金の若い担当者に「この町の利子補給制度、お客さんに案内していますか」と聞いたところ、「そういう制度があるんですか」と返ってきたことがあります。制度自体は町のホームページに載っていたのに、信金側の研修では扱われていなかったのです。

自治体の利子補給制度は、事業者側が自分で調べて信金に伝える必要があります。利子補給が使える融資メニューで組んでもらえれば、実質的な金利負担は大幅に下がります。再申請のタイミングで、地元自治体のホームページで「創業 利子補給」と検索してみてください。

再申請の創業計画書で変えるべき3つのポイント

前回と同じ創業計画書を出しても通りません。具体的に以下の3点を見直してください。

①「事業の見通し」欄の売上根拠を地元データに差し替える

前述のjSTAT MAPデータ+競合実地調査を踏まえ、売上の算出根拠を書き直します。「月間客数○○人×客単価○○円」の根拠が、地元商圏の人口データに裏付けられていることが重要です。

②「必要な資金と調達方法」欄の自己資金額を更新する

半年間で積み上げた自己資金を反映し、通帳のコピーを添付します。前回より自己資金が増えていることが、審査担当に「この方は本気で準備を進めている」と伝わる最大のシグナルです。

③「経費」欄に漏れなく計上し、見積書を添付する

水道光熱費・広告費・保険料・通信費など、前回漏れていた固定費を計上し、可能な限り見積書や料金表を添付します。日本政策金融公庫の「小企業の経営指標」の業種別データとの整合性も確認しましょう。

よくある質問(FAQ)

Q1. 公庫の創業融資に落ちたら、何か月後に再申請できますか?

原則として6か月以上の間隔を空ける必要があります。ただし、6か月は「最低限の期間」であり、否決理由の改善に十分な時間を確保することの方が重要です。自己資金の積み上げや事業経験の蓄積に時間がかかる場合は、1年程度かけて準備する方が再申請の通過率は上がります。

Q2. 否決理由は公庫に聞けば教えてもらえますか?

公庫は否決理由を明確に開示する義務はなく、「総合的な判断で」と回答されることが多いです。ただし、否決の電話の際に「今後のために改善すべき点はありますか」と質問すると、多くの場合ヒントをもらえます。この電話が再申請の成否を分ける最初の一歩です。

Q3. 信金に同時に申し込むと、公庫の審査に悪影響はありませんか?

悪影響はありません。むしろ、地元の金融機関も支援を検討しているという事実は、公庫の審査ではプラスに作用します。事業計画の数字を一本化し、融資の役割分担(設備資金と運転資金で分けるなど)を明確にしておけば、両方の審査がスムーズに進みます。

Q4. 特定創業支援等事業の証明書は再申請時に必要ですか?

必須ではありませんが、取得しておくことを強く推奨します。証明書があると、公庫の特別利率の適用や創業支援貸付利率特例制度の併用が可能になり、金利が大幅に下がります。取得には商工会での受講開始から発行まで最短5〜6週間かかるため、否決後すぐに受講を開始すれば、再申請のタイミングに間に合います。

Q5. 再申請時に前回と同じ担当者になりますか?

同じ担当者になることもあれば、異なる担当者になることもあります。ただし、審査記録はシステムで共有されているため、担当者が変わっても前回の否決情報は参照されます。重要なのは担当者の違いではなく、前回から何を改善したかを書類で明確に示すことです。

まとめ:否決は「ダメ出し」ではなく「改善指示書」と捉える

公庫の審査で否決されるのは、「あなたの事業がダメだ」ということではありません。「今の準備状態では融資の判断ができない」ということです。

補助金の世界でも同じことを感じますが、補助金はマッチにすぎません。薪を用意するのは事業主自身です。公庫の創業融資も同じで、否決という結果は「薪がまだ足りていない」というシグナルです。

半年間で自己資金を積み、地元商圏のデータを揃え、信金とも事前に話を通しておく。この段取りを踏めば、再申請は「もう一度チャレンジする」のではなく、「十分な準備を整えて臨む初めての審査」になります。

朝の散歩で地元の商店街を歩いていると、一度融資に落ちても踏ん張って、半年後に再挑戦して今は元気に商売をしている方を何人も知っています。否決は終わりではありません。ここからが本当の準備期間です。

参考文献・出典

- 日本政策金融公庫「創業融資のご案内」:創業融資の申込条件・必要書類の公式情報

- 日本政策金融公庫「創業予定の方」:創業計画書の記載例と手続きの流れ

- jSTAT MAP(総務省統計局):地域分析に使える無料GISツール。商圏の人口データ取得に活用

- 日本政策金融公庫「小企業の経営指標」:業種別の経費率・収益構造の参考データ