「補助金が採択された。これで設備投資ができる」——その判断、本当に正しいでしょうか。

X(旧Twitter)で最近、補助金コンサルの方が「補助金獲得に特化した事業計画で採択を第一に目指す。その後のことは契約次第だ」と投稿しているのを見ました。正直に言えば、融資審査の目線で言うと、この姿勢は中小企業を危険にさらしかねません。

私は元メガバンクの融資課で10年間、企業の財務分析と融資判断を行ってきました。独立後は中小企業診断士として、補助金と融資の合わせ技を専門にしています。その中で繰り返し見てきたのが、補助金を「もらったこと」がトリガーとなって財務が悪化する企業です。

補助金は本来、事業者の成長を後押しする制度です。しかし、自社の財務体力と合わない補助金を受け取ると、賃上げ要件・設備投資の過負荷・返済スケジュールのミスマッチが複合的に重なり、むしろ経営を圧迫します。本記事では、補助金を「もらわない方がいい」3つの財務パターンを5年PLとDSCRで検証します。

パターン1:賃上げ要件が5年PLを圧迫し、未達なら返還請求が発生する

賃上げ要件の構造的リスク

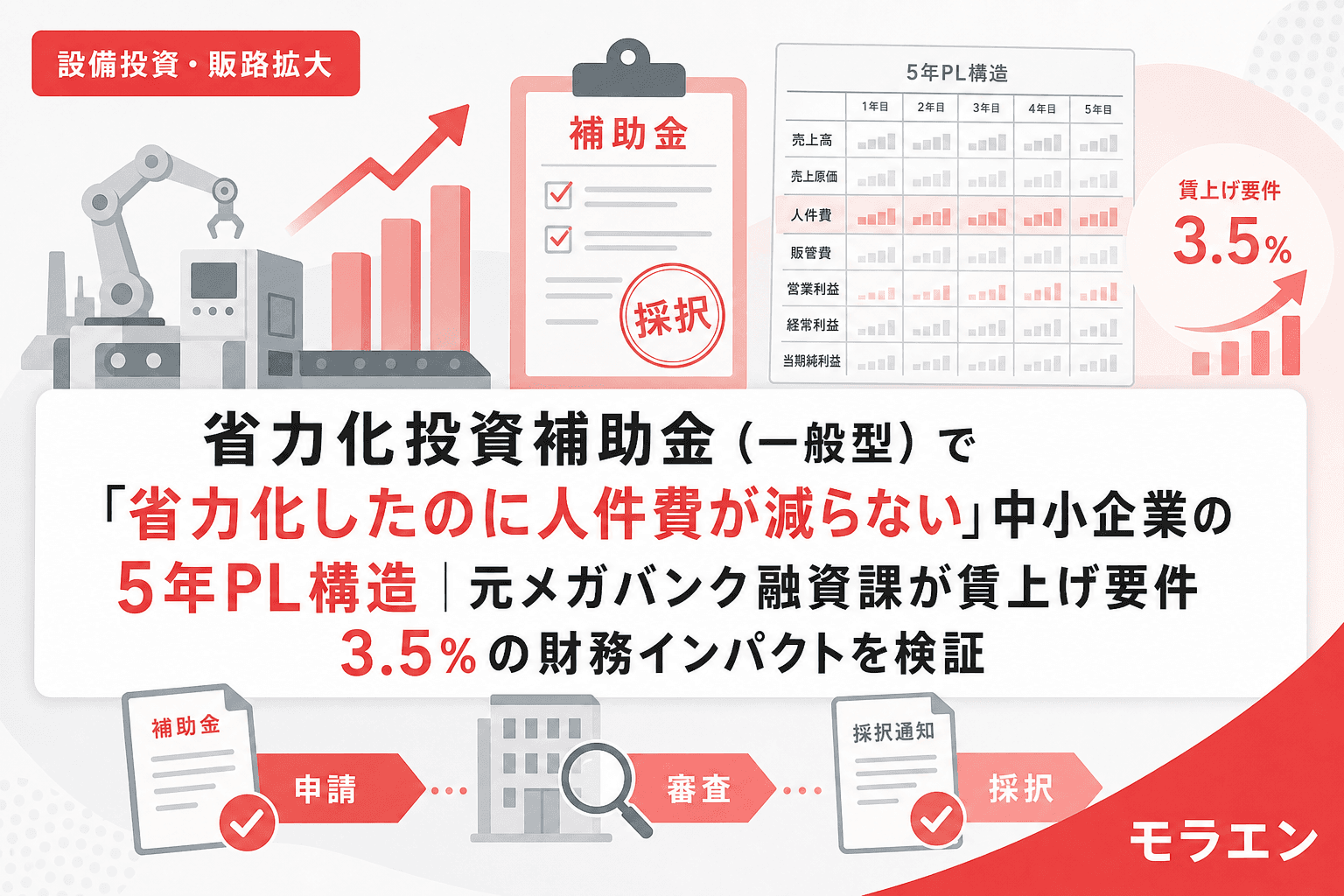

2026年現在、主要な補助金制度には軒並み賃上げ要件が織り込まれています。ものづくり補助金(第23次)では給与支給総額の年率平均1.5%以上増加と事業場内最低賃金の地域別最低賃金+30円以上が基本要件です。新事業進出補助金の大幅賃上げ特例では年額50円以上かつ給与支給総額+6%以上。さらに中小企業省力化投資補助金にも同様の要件があります。

PLの構造を見ると、年商1億円・従業員15名の製造業で賃上げ要件(年率1.5%増)を5年間達成し続けた場合、人件費は累計で約350万円増加します。経常利益率4%の企業では、この増分だけで利益の約9%を食います。補助金で得た設備が計画通りに売上増をもたらさなければ、この人件費増がそのまま利益を圧迫する構造です。

未達時の返還請求が「追い打ち」になるケース

ものづくり補助金では、事業計画期間の最終年度に賃上げ目標を達成できなかった場合、補助金交付額に未達成率を乗じた額の返還が求められます。ただし、付加価値額が増加しておらず、かつ過半数が営業利益赤字の場合は免除されるという救済措置はあります。

しかし、銀行はここを見ています。返還請求が発生した場合、BSに特別損失が計上されます。既存融資のDSCRが1.0を割り込めば、銀行からの追加融資は事実上停止します。つまり、賃上げ要件の未達は単なる返還の問題ではなく、企業全体の資金調達能力を毀損するリスクです。

申請前チェック:自社の人件費比率と経常利益率

申請前に以下を確認してください。

- 現在の人件費比率が売上高の50%を超えている場合 → 賃上げ要件が利益を直接圧迫する可能性が高い

- 経常利益率が3%未満の場合 → 賃上げによる人件費増を吸収できる余力がない

- 直近3期で営業利益が赤字の期がある場合 → そもそも補助金より先に本業の立て直しが優先

パターン2:補助金が自己資金比率を歪め、次の融資審査が通らなくなる

設備投資の「自己負担分」がBSを毀損する構造

補助金の補助率は1/2〜2/3です。つまり、1,500万円の設備投資であれば500万〜750万円は自己負担です。この自己負担分を手元資金から拠出すると、当然ながらBSの現預金が減り、自己資本比率が下がります。

年商2億円・自己資本比率25%(純資産5,000万円)の企業が、補助率2/3のものづくり補助金で1,500万円の設備を入れた場合を想定します。自己負担500万円を手元資金から支出すると、現預金が500万円減少。さらに設備導入に伴うつなぎ融資1,000万円を借り入れると、負債が増えて自己資本比率は25%→約20%に低下します。

私が以前支援した事業承継直後の後継者のケースでは、退職金支払い・株式取得・設備投資の自己負担が同時期に集中し、自己資本比率が35%から14%まで急落しました。朝5時に決算書を広げてDSCRを再計算し、銀行への事前説明と返済条件の調整を交渉して事なきを得ましたが、補助金の自己負担が引き金になって「自己資本比率の崖」を招いた典型例です。

「次の投資」ができなくなるリスク

設備投資は1回で終わるものではありません。補助金で1回目の投資を行った結果、自己資本比率が低下し、2回目の投資のための融資審査が通らなくなる——これは銀行員時代に何度も見た光景です。補助金は「1回の投資を安くする」効果はありますが、「次の投資機会を奪う」リスクと表裏一体です。

申請前チェック:投資後の自己資本比率シミュレーション

- 設備投資後の自己資本比率が15%を下回る場合 → 次の融資審査でマイナス評価になる可能性が高い

- 手元流動性(現預金÷月商)が2ヶ月分を下回る場合 → 運転資金の余裕がなくなり、季節変動で資金ショートするリスク

- 既存借入の返済が残り3年以上ある場合 → 新規借入との返済重複でDSCRが悪化する

パターン3:補助金の「義務期間」が経営の自由度を奪う

処分制限・報告義務・賃上げ継続——補助金の「見えないコスト」

補助金には採択後の義務が伴います。主なものを整理します。

- 処分制限期間:補助金で取得した設備は、法定耐用年数の期間中、事前承認なしに売却・廃棄できない。市場環境が変わっても設備を入れ替えられない

- 事業化状況報告:ものづくり補助金では5年間、事業再構築補助金では6年間、毎年の報告義務がある。報告を怠ると返還対象になりうる

- 賃上げ要件の継続:上記パターン1の通り、事業計画期間中は賃上げを続ける必要がある

- 収益納付:補助事業で一定以上の利益が出た場合、その一部を国に納付する義務がある場合がある

これらの義務を総合すると、補助金は「もらう」のではなく「借りる」に近い構造だと私は考えています。しかも、融資と違って返済スケジュールが明確でない分、経営の意思決定を縛るタイミングが読みにくい。

事業承継時に「先代の補助金」が地雷になるケース

事業承継案件では、先代が採択したものづくり補助金の賃上げ要件を後継者が把握していないケースが実務上かなりあります。以前、後継者が経営効率化のため非正規社員の契約更新を一部見送った結果、給与支給総額が基準年度比でマイナスに転落し、約500万円の返還請求を受けた案件を支援しました。承継2年目のBSに特別損失が計上され、既存融資のDSCRが1.0を割るリスクが顕在化しました。

この経験から、私は承継前のデューデリジェンスに「補助金DD」の4ステップ——補助金採択履歴の洗い出し、残存義務の整理、5年PLへの影響シミュレーション、銀行への事前説明——を必ず組み込むようにしています。

申請前チェック:義務期間中の経営シナリオ

- 3年以内に事業転換(ピボット)の可能性がある場合 → 処分制限が足かせになる

- 事業承継を5年以内に予定している場合 → 後継者に義務が引き継がれることを事前に把握・合意しておく必要がある

- 業界の技術サイクルが短い(IT・SaaS系など)場合 → 設備の陳腐化リスクと処分制限のミスマッチが発生しやすい

補助金申請「前」の財務チェックリスト——3つの問いで判断する

上記3パターンを踏まえて、申請前に経営者が自問すべき3つの問いをまとめます。

- 補助金なしでもこの投資をするか?

答えがNoなら、その投資は事業戦略ではなく「補助金があるからやる」投資です。補助金の要件に振り回される可能性が高い - 賃上げ要件を5年間達成し続けたときの人件費PLは回るか?

5年PLに賃上げ要件を織り込んでDSCR1.2以上を維持できるかシミュレーションしてください。維持できなければ、その補助金は財務を毀損します - 投資後の自己資本比率は15%以上を維持できるか?

次の投資機会を確保するための最低ラインです。これを割り込むなら、投資規模を縮小するか、申請自体を見送るべきです

これは感情論ではありません。数字が示す構造的なリスク評価です。融資審査の現場では、「補助金をもらったから安心」という姿勢そのものがリスク要因として見られることがあります。

よくある質問(FAQ)

Q1. 補助金をもらわない方がいいケースは実際にどのくらいありますか?

明確な統計はありませんが、私の経験では相談に来る案件の約2〜3割は「申請を見送った方がいい」と判断しています。特に経常利益率3%未満・自己資本比率20%未満の企業は、補助金の義務負担が経営を圧迫するリスクが高いです。

Q2. 賃上げ要件が未達でも返還が免除されるケースはありますか?

ものづくり補助金の場合、付加価値額が増加しておらず、かつ事業計画期間の過半数で営業利益が赤字であれば返還免除の対象となります。ただし、「赤字であれば返還しなくてよい」と安易に考えるのは危険です。赤字が続く状態は融資審査において別の問題を引き起こします。

Q3. 補助金を申請するかどうか、誰に相談すべきですか?

補助金コンサルタントだけでなく、融資を受けている(または受ける予定の)金融機関にも事前相談することを推奨します。銀行は補助金の採択可否ではなく、投資後の返済能力を見ています。両方の視点を持った上で意思決定することが重要です。

Q4. 既に採択されてしまった場合、辞退はできますか?

交付決定前であれば辞退は可能です。交付決定後でも、補助事業の着手前であれば辞退できるケースが多いです。「採択されたから必ず受け取らなければならない」ということはありません。財務シミュレーションの結果、リスクが高いと判断したら、辞退も合理的な選択肢です。

Q5. 補助金ではなく融資だけで設備投資するメリットはありますか?

融資の最大のメリットは、賃上げ要件・処分制限・事業化報告などの義務がないことです。金利コストはかかりますが、経営の自由度は維持できます。特に事業環境の変化が速い業種では、「金利を払ってでも自由度を買う」方が合理的な場合があります。

まとめ

補助金は使い方次第で強力な経営ツールになりますが、自社の財務体力と合わない補助金は毒にもなりえます。

- 賃上げ要件が5年PLを圧迫するケース:人件費比率が高い・経常利益率が低い企業は要注意

- 自己資金比率が歪むケース:投資後の自己資本比率が15%を下回るなら再考を

- 義務期間が経営の自由度を奪うケース:事業転換・承継を控えている場合は慎重に

「もらえるものはもらっておく」ではなく、「もらうべきかどうかを数字で判断する」。その姿勢こそが、5年後の財務を守る第一歩です。

参考文献

- ものづくり・商業・サービス生産性向上促進補助金 公募要領(第23次公募)——賃上げ要件・処分制限・返還条件の根拠

- 事業再構築補助金 事業化状況報告——採択後の報告義務と返還リスクの詳細

- 新事業進出補助金 公募要領(中小企業庁)——大幅賃上げ特例の要件と返還条件

- 事業再構築補助金終了後、廃業するとどうなる?(みんなの補助金コンシェルジュ)——廃業時の返還義務の実態