飲食店を開業しようとする個人事業主から「持続化補助金(創業枠)で改装費を出したいんですけど」という相談が、ここ2〜3年で本当に増えました。補助上限200万円、補助率2/3。数字だけ見れば魅力的な制度です。

ただ、まずは現場を見させてもらってからなんですが、改装の見積書を拝見すると、相談者の7割以上が「改装費のうち補助対象になる部分」と「対象外の部分」を分けていないんですね。これが飲食店の補助金申請で最も多い落とし穴です。

30年、東北で創業支援をやってきましたが、飲食店の改装費は他の業種と違って躯体工事(給排水・ガス配管・換気ダクト・防水工事)が総額の50〜70%を占めることが珍しくありません。そしてこの躯体工事は、持続化補助金の補助対象外です。

この記事では、飲食店開業者が改装費の経費区分で失敗する3つのパターンと、それを防ぐ「分離見積書」の取り方を解説します。

そもそも持続化補助金(創業枠)で使える経費区分とは

持続化補助金(創業型)は、特定創業支援等事業の証明書を持つ創業後1年以内の小規模事業者が対象です(2026年度より「3年以内」から「1年以内」に厳格化)。補助上限200万円(インボイス特例で最大250万円)、補助率2/3。

飲食店の改装で関係する主な経費区分は以下の3つです。

| 経費区分 | 飲食店での具体例 | 注意点 |

|---|---|---|

| 機械装置等費 | 業務用冷蔵庫、製氷機、食洗機、オーブン等の厨房機器 | 販路開拓との因果関係を事業計画に明記する必要あり |

| 委託・外注費 | 内装デザインの外注、看板制作の外注 | 自ら実行困難な業務に限定。機械装置等費との二重計上は不採択原因に |

| 広報費 | チラシ印刷、パンフレット | 紙媒体が中心。SNS広告等はウェブサイト関連費に該当 |

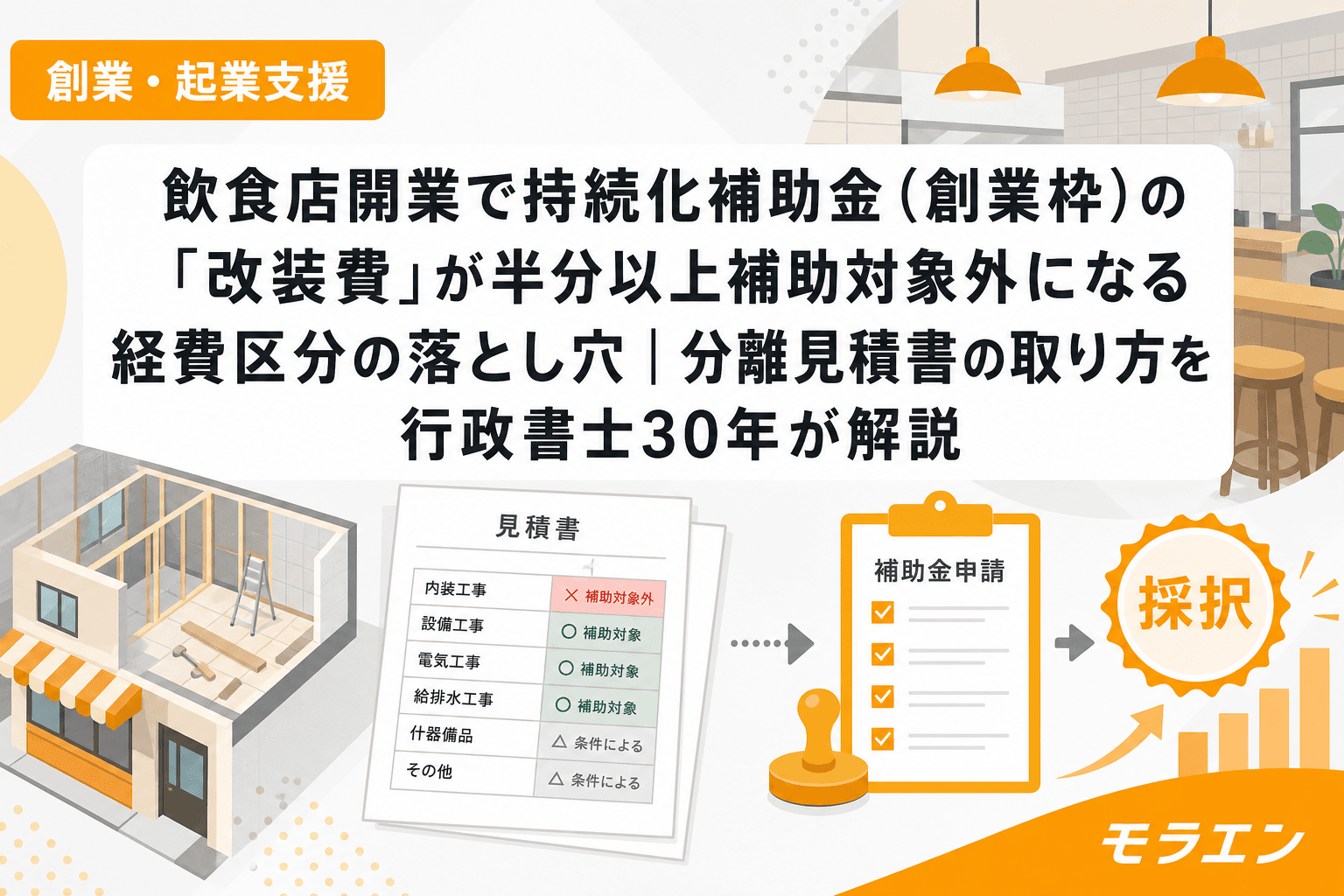

ここで重要なのは、「建物の躯体に関わる工事」は上記のどの経費区分にも入らないということです。給排水工事、ガス配管工事、換気ダクト工事、防水工事、壁・床の躯体補強——これらはすべて補助対象外です。

パターン1:躯体工事と厨房機器が「一式」の見積書で来る

これが最も多い失敗です。施工業者から「店舗改装工事一式 480万円」という見積書が来て、そのまま補助金申請の経費計画に載せてしまうケースです。

実際に中身を分解すると、こうなっていることが多い。

- 給排水・ガス配管工事:120万円(対象外)

- 換気ダクト・防水工事:80万円(対象外)

- 壁・床の下地補強:50万円(対象外)

- 業務用冷蔵庫・オーブン等:150万円(機械装置等費として対象)

- 内装仕上げ(クロス・照明):80万円(一部対象の可能性あり)

躯体工事だけで250万円、総額の52%が補助対象外です。補助対象になるのは150万円〜230万円程度。補助率2/3を掛けても、実際に戻ってくるのは100万〜153万円。「改装費480万円の2/3が戻る」と思っていた方は、自己負担が想定の倍になります。

以前、東北の小さな町で飲食店を開業した方の支援をしたことがあります。前任のコンサルが書いた事業計画は見栄えが綺麗で、補助金も採択されたんですが、PL(損益計算書)を見たら売上前提が地元商圏で過大だった。半年でキャッシュが枯渇して、結局2年で閉店。補助金は「採択がゴール」になった瞬間、事業は終わるんです。改装費の経費区分を正しく理解して資金計画を立てることが、廃業を防ぐ第一歩です。

パターン2:機械装置等費と委託・外注費を混同して二重計上

厨房機器の設置を含む内装工事を業者に一括発注した場合、「厨房機器は機械装置等費、設置工事は委託・外注費」と分けて計上する方がいます。一見合理的に見えますが、同一業者への発注で経費区分を分けると、審査で二重計上と判断されて不採択になるリスクがあります。

対策は明確です。

- 厨房機器はメーカーまたは厨房機器専門業者から直接購入し、機械装置等費で計上

- 内装工事は別の施工業者に発注し、委託・外注費で計上

- それぞれ別の見積書・契約書・請求書を取る

商工会さんに聞いてみると、この「業者を分ける」という段取りを知らずに不採択になるケースが意外に多いと言います。

パターン3:交付決定前に改装工事を始めてしまう

飲食店の改装で特に多いのが、交付決定前に工事を着手してしまい、全額が補助対象外になるパターンです。

なぜ飲食店で特に多いか。理由は「家賃」です。テナントを契約した瞬間から家賃が発生するので、空家賃を避けたくて工事を前倒しにしてしまう。気持ちはわかりますが、採択通知≠交付決定です。採択通知が来てから交付決定通知が届くまでにさらに時間がかかります。この間に発注・着手すると、その経費は補助対象外です。

信金担当者と先に握っておくのが筋なんですが、テナント契約のタイミングと補助金のスケジュールを事前にすり合わせておかないと、空家賃に耐えきれず見切り発車してしまう。つなぎ期間の家賃分を信金への事前相談に含めておくことが重要です。

「分離見積書」を施工業者に依頼する3ステップ

では、具体的にどうすればいいか。私が相談者に必ず伝えている段取りは以下の3ステップです。

ステップ1:施工業者に「補助対象/対象外の分離見積書」を最初から依頼する

施工業者に見積もりを依頼する段階で、こう伝えてください。

「持続化補助金の申請を予定しているので、見積書を①躯体工事(給排水・ガス・ダクト・防水)と②それ以外(厨房機器・内装仕上げ)に分けて作っていただけますか」

施工業者は補助金の経費区分に詳しくないことが多いので、「補助金を使うので分けてほしい」と明確に伝えるのがポイントです。後から分け直すと工数がかかり、業者によっては対応してくれません。

ステップ2:厨房機器を「機械装置等費」で計上する場合、販路開拓との因果関係を事業計画書に明記する

持続化補助金は「販路開拓」が目的の制度です。厨房機器を導入するなら、たとえば「業務用スチームコンベクションオーブンの導入により、ランチメニューにグリル料理を追加し、新規客層(近隣オフィスワーカー)の獲得を目指す」のように、機器→新メニュー→新規顧客→売上増の因果関係を事業計画書(様式2)に書く必要があります。

「古い機器を新しくする」だけでは審査で落ちます。単なる取替・更新は補助対象外です。

ステップ3:分離見積書をもとに、商工会と信金に同時に相談する

分離見積書ができたら、次にやることは2つの同時相談です。

- 商工会:事業計画書(様式2)の補助対象経費を具体的にブラッシュアップ。事業支援計画書(様式4)の発行も依頼

- 信金:補助対象外の躯体工事分+つなぎ期間の運転資金を、創業融資でカバーする設計を事前相談

私の経験では、分離見積書を持って商工会に行くと、面談が「ダメ出し」ではなく「ブラッシュアップ」の場になります。見積もりが一式だと「何が補助対象なのか分からない」と指導員も手が止まる。分離してあれば「この厨房機器の販路開拓との関連をもう少し書きましょう」と具体的な話に進めます。

朝の散歩で地元の商店街を歩いていると、最近オープンした飲食店が半年で閉まっているのを見かけることがあります。話を聞くと、改装費の見込みが甘くて運転資金が尽きたというケースが少なくない。分離見積書という一手間が、そういう事態を防ぐんです。

改装費の自己負担を正確に見積もるシミュレーション例

具体的な数字で見てみましょう。

| 費目 | 金額 | 経費区分 | 補助対象 |

|---|---|---|---|

| 給排水・ガス配管工事 | 130万円 | — | 対象外 |

| 換気ダクト・防水工事 | 70万円 | — | 対象外 |

| 壁・床下地補強 | 40万円 | — | 対象外 |

| 業務用冷蔵庫 | 60万円 | 機械装置等費 | 対象 |

| 業務用オーブン | 45万円 | 機械装置等費 | 対象 |

| 食洗機 | 35万円 | 機械装置等費 | 対象 |

| 内装仕上げ(外注) | 50万円 | 委託・外注費 | 対象 |

| チラシ印刷 | 10万円 | 広報費 | 対象 |

| 合計 | 440万円 | — | — |

- 補助対象額:200万円(60+45+35+50+10)

- 補助金額:133万円(200万円×2/3)

- 自己負担額:307万円(440万円−133万円)

「改装費440万円の2/3=293万円が戻る」と思っていた方は、実際の補助金額は133万円で、自己負担は307万円。差額160万円の資金計画のズレが、開業後のキャッシュフローを直撃します。

この差額を埋めるのが、信金の創業融資です。補助金申請と同時期に信金に事前相談し、事業計画の数字を補助金用と融資用で1本化しておく。これが資金計画崩壊を防ぐ鉄則です。

よくある質問(FAQ)

Q1. 居抜き物件なら躯体工事は不要ですか?

A. 前のテナントが飲食店で、給排水やダクトがそのまま使える場合は躯体工事費を大幅に抑えられます。ただし、業態が異なる場合(和食→洋食など)はガス容量やダクト径の変更が必要になることが多く、結局躯体工事が発生します。居抜きでも分離見積書は必ず取ってください。

Q2. 厨房機器をリースで導入した場合、補助対象になりますか?

A. 持続化補助金では、リース・レンタルの経費は原則として補助対象外です。厨房機器を補助対象にするなら「購入」で計上する必要があります。リースを選ぶ場合は、その分を信金の融資でカバーする設計を別途検討してください。

Q3. 2026年度から創業枠の対象が「1年以内」に変わったと聞きましたが、影響は?

A. はい、2026年度(第4回公募〜)から、特定創業支援等事業の支援を受けた日と開業日がいずれも公募締切から起算して過去1年以内であることが要件になりました。以前は3年以内でしたので、開業からの申請期間が大幅に短くなっています。飲食店は改装に時間がかかるため、特定創業支援等事業の受講→開業届→補助金申請の逆算スケジュールがより重要になります。

Q4. 内装工事を「委託・外注費」で計上する際の注意点は?

A. 委託・外注費は「自ら実行することが困難な業務」に限定されます。また、躯体工事を含む見積もりを丸ごと委託・外注費に入れることはできません。分離見積書で躯体工事を除外した「内装仕上げ部分のみ」を委託・外注費として計上してください。50万円(税抜)以上の場合は相見積もりも必要です。

Q5. 分離見積書を出してくれない施工業者はどうすればいいですか?

A. 補助金の申請に不慣れな業者は対応を渋ることがあります。その場合は「躯体工事と仕上げ工事で見積書を2枚に分けてほしい」と伝えてください。それでも難しい場合は、商工会の経営指導員に相談すると、補助金申請に慣れた施工業者を紹介してもらえることがあります。

まとめ:分離見積書は「一手間」で「数百万円」の差を生む

飲食店の開業で持続化補助金(創業枠)を使うなら、最初にやるべきことは施工業者に分離見積書を依頼することです。躯体工事と機械装置等費を分けるだけで、補助対象額が正確になり、自己負担の見込み違いによる資金計画崩壊を防げます。

補助金はマッチみたいなもので、火をつけることはできる。でも、薪を用意するのは事業主自身です。分離見積書という一手間が、その薪を正しく積む第一歩になります。