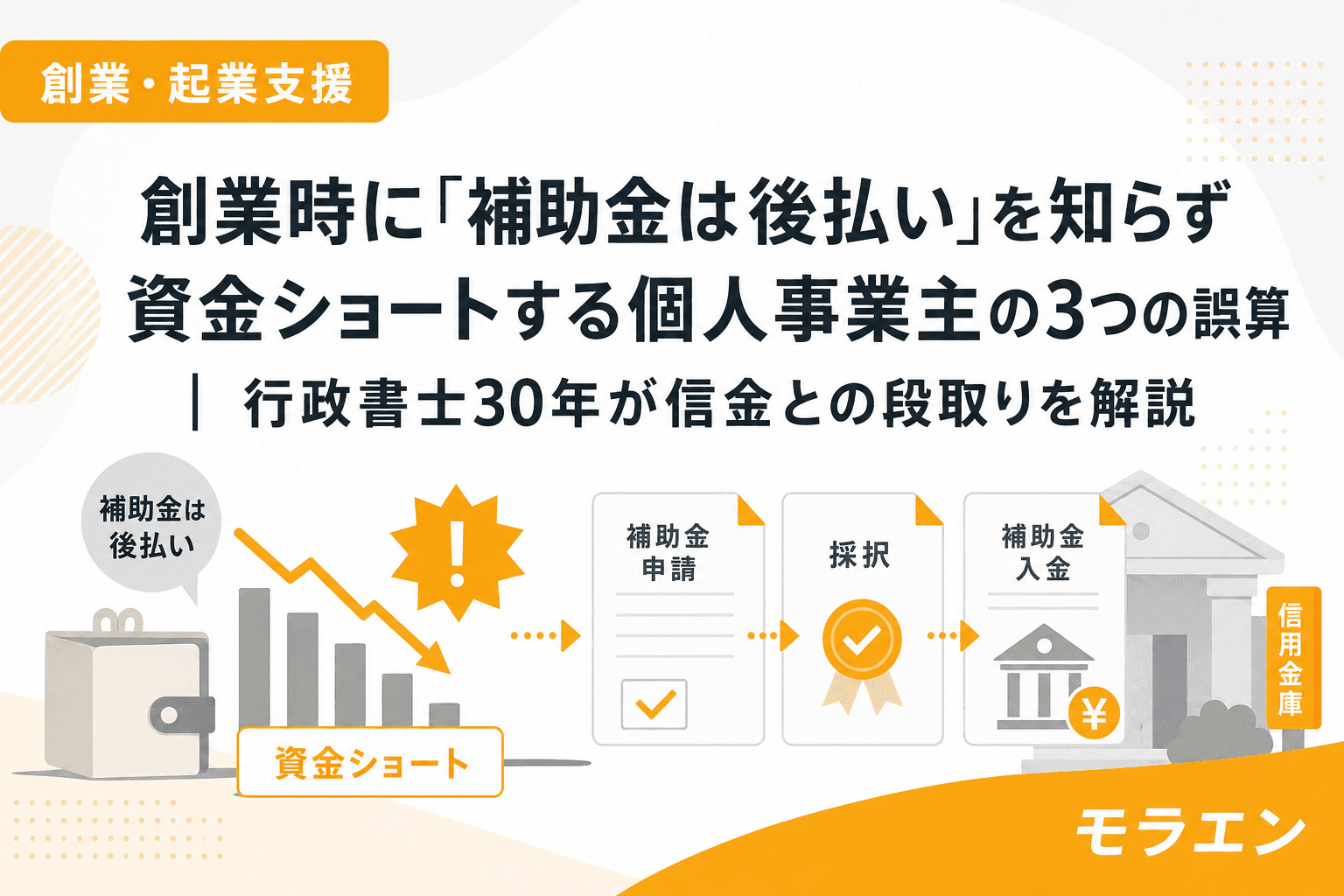

「補助金は後払い(精算払い)」——この記事を読んでくださっている方は、もうこの事実はご存じかもしれません。

でも、知っているのと段取りを組めているのは別の話です。

30年間、東北で個人事業主の創業支援をしてきて、補助金の精算払いスケジュールと信金のつなぎ融資を最初から一体で設計できている方は、正直なところ1割もいません。大半が「採択されてから考えよう」と後回しにして、交付決定から入金までのキャッシュが足りなくなる。

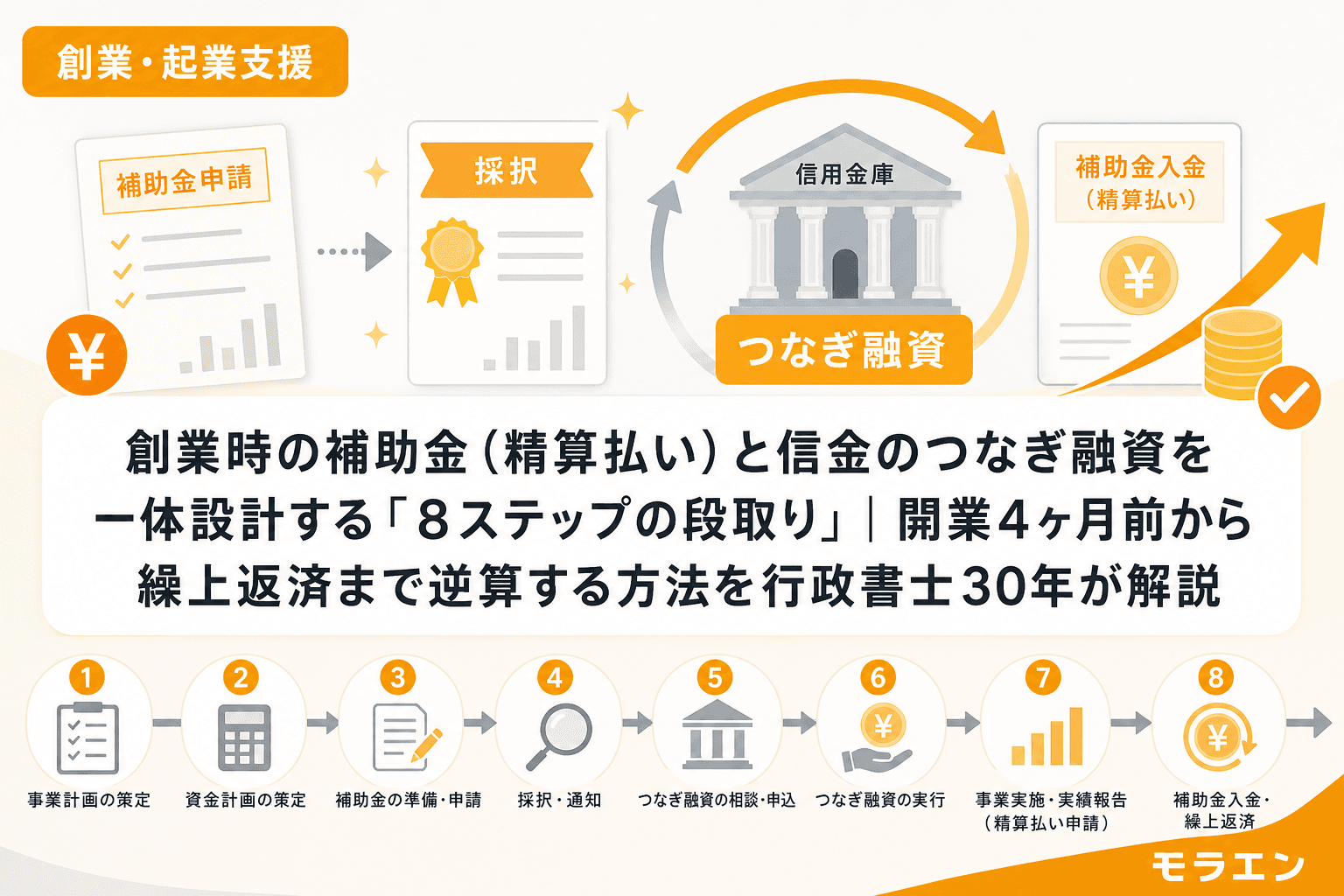

この記事では、補助金申請と融資申込みを同時並行で進め、採択後の信金連携から繰上返済までを一貫した段取りとして整理した「8ステップの逆算タイムライン」をお伝えします。

なぜ「補助金は後払い」を知っていても資金ショートするのか

補助金の精算払いには、採択から入金まで半年〜1年以上かかることがあります。この間、設備の発注・支払いは自分のお金で立て替えなければなりません。

ここで3つの誤算が起きます。

- 採択=入金だと思い込む:採択通知が届いた時点で安心してしまい、交付決定を待たずに設備を発注。交付決定前の発注は補助対象外になります。

- つなぎ期間のキャッシュを計算に入れていない:設備代を立て替える資金がなく、個人のクレジットカードで無理をしてリボ払いの利息が膨らむケースすらあります。

- 信金への相談が遅すぎる:補助金の結果が出てから融資を相談しに行くと、審査に1〜2ヶ月かかり、設備の発注タイミングに間に合わない。

この3つの誤算を防ぐのが、以下の8ステップです。

8ステップの逆算タイムライン

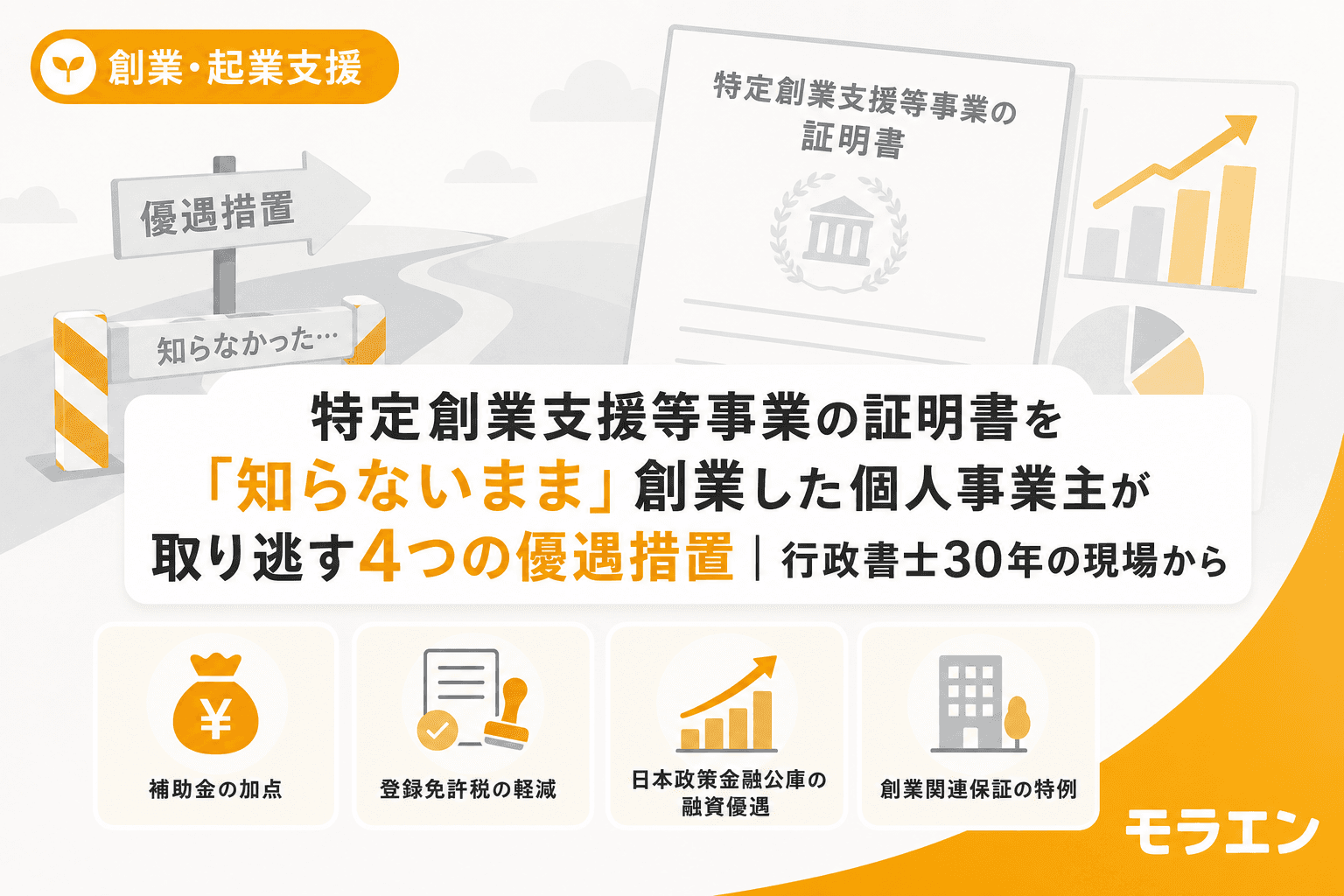

【ステップ1】開業4ヶ月前:特定創業支援等事業の受講を開始する

まずは現場を見させてもらってから判断しますが、ほぼすべての創業者に最初に言うのは「特定創業支援等事業の受講を始めてください」ということです。

証明書の取得には受講開始から発行まで最短5〜6週間かかります。持続化補助金(創業枠)の申請資格にもなるこの証明書は、補助金と融資の両方で武器になります。

- 登録免許税の半額軽減(法人設立の場合)

- 公庫の特別利率の適用対象

- 信用保証協会の創業関連保証が事業開始6ヶ月前から利用可能

- 持続化補助金・創業型の申請資格

商工会さんに電話して「特定創業支援等事業を受けたい」と言えば、4分野(経営・財務・人材育成・販路開拓)×4回以上の面談スケジュールを組んでくれます。

【ステップ2】開業3〜4ヶ月前:信金と公庫に「事前相談」をする

ここが8ステップの中で最も重要なポイントです。信金担当者と先に握っておくのが筋、と私は常々言っています。

事前相談のタイミングは、融資の正式申込みの前です。事業計画の骨格メモ(A4用紙1〜2枚でOK)を持って、信金と公庫の両方に行ってください。この段階で3つのことを確認します。

- 融資の感触:信金の担当者は事前相談の段階で、融資可否の感触をかなり率直に教えてくれます

- つなぎ融資の可否:補助金の精算払いまでのつなぎとして短期融資が組めるか

- 補助金スケジュールとの整合性:採択時期、交付決定時期、設備発注のタイミングを共有する

この事前相談の時点で、事業計画の数字は補助金用と融資用で1本化してください。別々の計画書を作ると、数字の不整合が発覚して両方落ちるリスクがあります。

【ステップ3】開業2〜3ヶ月前:補助金申請と融資申込みを同時並行で準備する

特定創業支援等事業の受講を続けながら、持続化補助金(創業枠)の申請書類と、信金・公庫の創業融資の申込書類を並行して準備します。

ここでの鉄則は「補助金あり」と「補助金なし(不採択時)」の2パターンの資金計画を事前に作っておくことです。

| 補助金あり(採択時) | 補助金なし(不採択時) | |

|---|---|---|

| 設備投資額 | 200万円 | 150万円(規模縮小) |

| 自己資金 | 50万円 | 50万円 |

| 信金融資 | 150万円(うちつなぎ分含む) | 100万円 |

| 補助金入金 | 約130万円(精算後) | 0円 |

| 繰上返済 | 精算入金分を繰上返済 | — |

この2パターンを信金と共有しておくことで、補助金の結果に左右されない資金計画を組めるようになります。朝の散歩で商店街を見ていても、補助金が取れなかったときのプランBがなくて困っている方を何人も見てきました。

【ステップ4】申請締切:補助金を申請する

GビズIDプライムは事前に取得しておいてください(申請から発行まで2〜3週間かかることがあります)。

商工会で様式4(事業支援計画書)の発行を受けて、電子申請で提出します。この時点で信金の融資申込みも並行して進めているのが理想です。

【ステップ5】採択通知を受け取ったら信金に「即日提示」する

ここが段取りの要です。採択通知が届いたら、その日のうちに信金の担当者に連絡してください。

なぜか。採択通知は「国のお墨付き」として信用度が向上し、つなぎ融資が実行しやすくなるからです。事前相談の段階では「検討中」だったつなぎ融資が、採択通知を見せた途端に「前向きに進めましょう」に変わったケースを何度も見ています。

ただし、ここで最も大事な注意点があります——採択通知が届いても、まだ設備を発注してはいけません。採択通知と交付決定通知は別物です。交付決定前の発注は補助対象外になります。

【ステップ6】交付決定通知を受け取ったら設備を発注する

交付決定通知が届いてはじめて、補助対象の設備を発注できます。見積書→発注書→納品書→請求書→支払い、この一連の書類をすべて保管してください。精算時に必要になります。

この間の支払いは、ステップ2で準備したつなぎ融資で賄います。信金との事前相談で融資実行のタイミングを交付決定時期に合わせておけば、キャッシュが途切れることはありません。

【ステップ7】補助事業期間内に実績報告を提出する

補助事業の実施期間内に事業を完了し、実績報告書を提出します。領収書、振込明細、成果物の写真など、証拠書類を漏れなく添付してください。

ここで時間がかかる方が意外と多いんです。書類が1枚足りないだけで差戻しになり、精算が遅れ、つなぎ融資の利息が余計にかかる。実績報告の準備は、設備が届いた時点から始めてください。

【ステップ8】精算払い入金後、つなぎ融資を繰上返済する

精算払いで補助金が入金されたら、信金のつなぎ融資を繰上返済します。この繰上返済計画を最初から融資設計に組み込んでおくことで、融資全体の説得力が上がります。

信金の担当者からすれば「補助金入金後に繰上返済する前提で短期融資を組む」というのは合理的な貸出モデルです。事前相談の段階でこの設計を見せれば、つなぎ融資の承認が通りやすくなります。

8ステップのタイムライン一覧

| 時期 | ステップ | やること |

|---|---|---|

| 開業4ヶ月前 | ①受講開始 | 特定創業支援等事業の受講を商工会で開始 |

| 開業3〜4ヶ月前 | ②事前相談 | 信金・公庫に骨格メモを持参して事前相談 |

| 開業2〜3ヶ月前 | ③並行準備 | 補助金申請書類+融資申込書類を同時に作成、2パターンの資金計画 |

| 申請締切 | ④補助金申請 | GビズIDで電子申請、商工会の様式4を添付 |

| 採択発表後 | ⑤信金に提示 | 採択通知を即日信金に提示→つなぎ融資を本決め |

| 交付決定後 | ⑥設備発注 | 交付決定通知の受領後に設備を発注・支払い |

| 補助事業期間内 | ⑦実績報告 | 証拠書類を揃えて実績報告書を提出 |

| 精算入金後 | ⑧繰上返済 | 補助金入金→つなぎ融資を繰上返済 |

不採択だったときの代替シナリオ

補助金は審査制です。採択率は40〜60%と言われており、不採択の可能性は常にあります。

ステップ3で2パターンの資金計画を作っておいた理由がここで効いてきます。信金には事前に「不採択の場合は融資額を○万円に減額して、設備投資の規模を縮小する」というプランBを共有済み。不採択でも資金計画が破綻しないのは、この事前設計のおかげです。

以前、補助金に不採択だった方が「信金さんにはもう話してあります」と言って、翌日にはプランBで動き出したケースがありました。その方は結局、次の公募で再申請して採択されましたが、プランBで開業した事業が軌道に乗り始めていたことが、再申請の事業計画の説得力を大きく高めていました。

よくある質問(FAQ)

Q1. つなぎ融資の金利はどのくらいですか?

A. 信金の創業融資のつなぎ扱いであれば、年利1〜3%台が一般的です(2026年時点)。ただし、自治体の利子補給制度を併用できれば実質金利はさらに下がります。商工会さんに聞いてみると、利子補給制度の情報が出てくることも多いです。商工会・信金・自治体産業振興課の3ルートで事前確認してください。

Q2. 補助金の精算払いまで、実際にはどのくらいかかりますか?

A. 実績報告書の提出から入金まで、1〜3ヶ月程度が一般的です。ただし、書類の不備で差戻しになると、さらに1〜2ヶ月遅れることがあります。つなぎ融資の返済計画は、余裕を持って精算後3ヶ月程度で組んでおくのが安全です。

Q3. 公庫の創業融資もつなぎ融資として使えますか?

A. 公庫の創業融資は原則として長期融資です。補助金のつなぎ目的での短期融資は信金の方が機動的に対応してくれるケースが多いです。ただし、公庫と信金の両方に事業計画を1本化して申し込み、公庫は設備資金・運転資金の長期融資、信金はつなぎの短期融資、と役割を分けるのが実務上の最適解です。

Q4. 採択通知と交付決定通知の違いがわかりません

A. 採択通知は「あなたの事業計画が審査を通りました」という通知です。交付決定通知は「補助金の交付を正式に決定しました」という通知で、この後に初めて補助対象の経費を発注できます。採択から交付決定まで通常1〜2ヶ月かかります。この間に設備を発注すると補助対象外になるので、絶対に焦らないでください。

Q5. 信金への事前相談には何を持っていけばいいですか?

A. 最低限、事業計画の骨格メモ(A4用紙1〜2枚)、自己資金の通帳コピー、補助金の公募スケジュール(申請締切・採択発表時期)の3点です。完成した事業計画書でなくて構いません。骨格メモの段階で相談することで、信金側のフィードバックを計画に反映できます。

まとめ:補助金と融資は「同時に出す」のではなく「同時に相談する」

補助金と融資を同時に申請するのではなく、信金・商工会に「同時に相談する」のが正解です。相談の段階で補助金と融資のスケジュールをすり合わせ、採択後のつなぎ融資と精算後の繰上返済まで一気通貫で設計する。

この8ステップの段取りは、30年かけて現場で体系化したものです。補助金は事業主さんの覚悟に火をつける「マッチ」のようなもの。でもマッチだけでは暖は取れません。薪を用意するのは事業主さん自身です。その薪の組み方——つまり資金計画の段取り——を、ぜひこの8ステップで整えてみてください。