「去年もあったから今年もあるだろう」——この思い込みで補助金の準備を始めたのに、4月になって公募が出ない。問い合わせたら「今年度は予算計上されていません」と言われた。こうした相談が毎年4〜5月に集中して私のもとに届きます。

この県の予算編成サイクルだと、実は前年の9月時点で廃止の兆候は出ていたんです。ただ、その兆候を読み取る方法を知っている中小企業がほとんどいない。今回は、自治体の補助金が翌年度に継続するのか、縮小・廃止されるのかを公開情報だけで先読みする3つの視点を整理します。

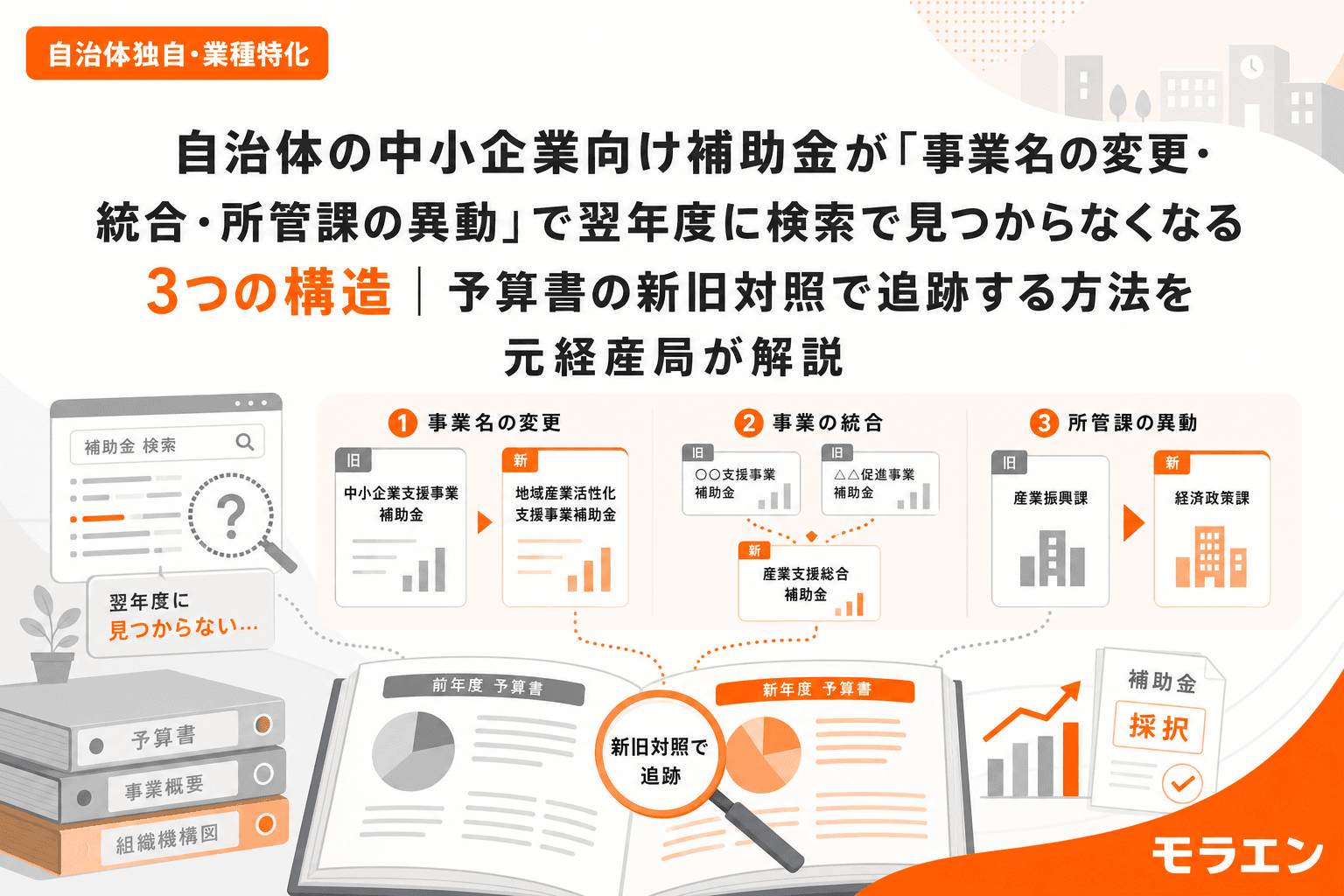

なぜ「去年あった補助金」が突然なくなるのか

自治体の補助金は、議会で予算が承認されて初めて存在します。つまり、毎年度の予算編成で継続が判断される仕組みです。廃止・縮小が起きる典型的な理由は3つあります。

- 利用実績の低迷:予算を確保したのに申請が集まらず、不用額(使い残し)が膨らむ

- 政策優先度の変化:首長交代や国の方針転換で、予算の重点配分先が変わる

- 財源の消滅:国の交付金を財源としていた補助金が、交付金の終了とともに消える

いずれのケースでも、廃止の1年前には公開情報にシグナルが出ています。それを読み取るのが、以下の3視点です。

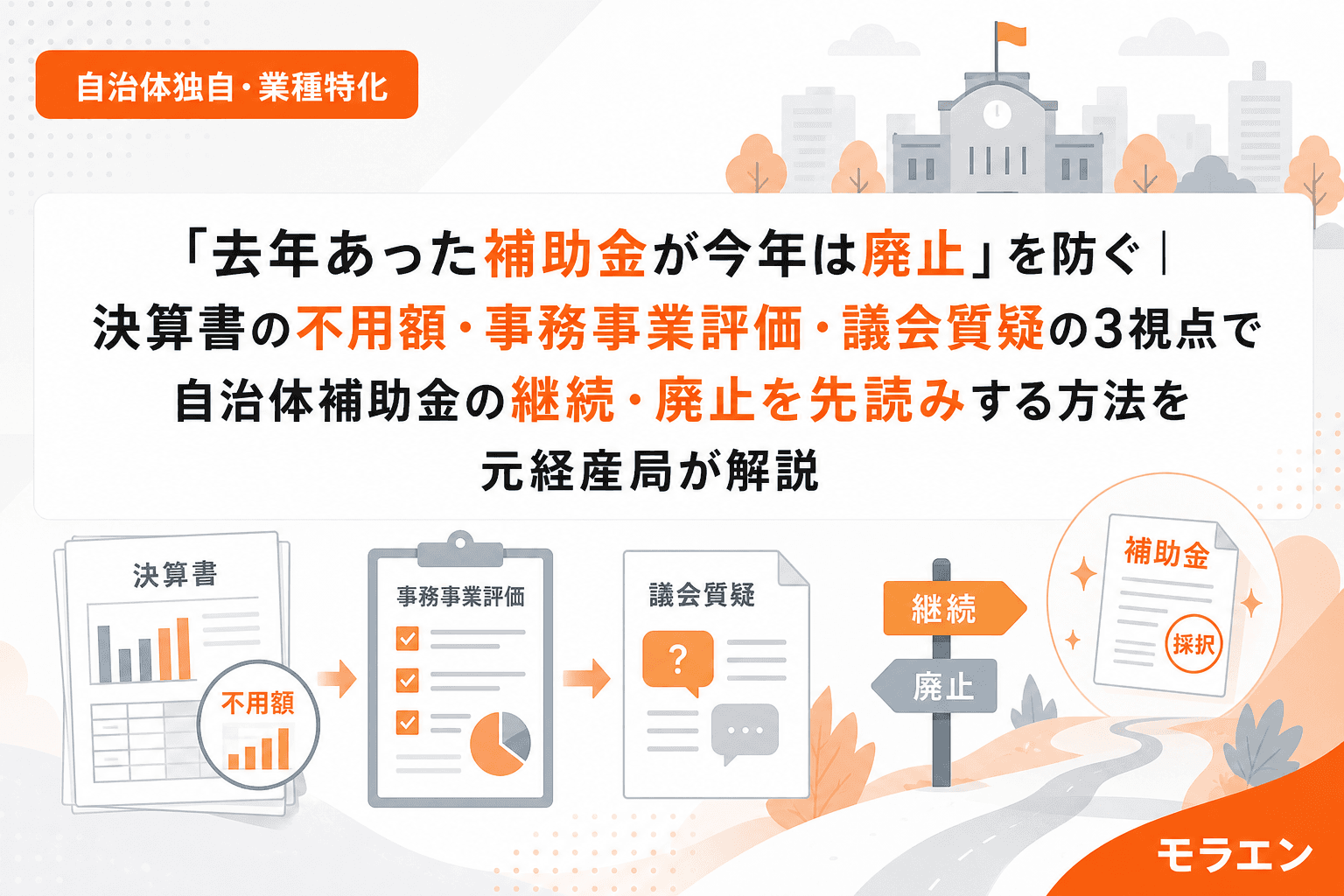

視点1:決算書の「不用額」をチェックする(9月)

自治体の決算書は毎年9月頃に公表されます。ここで注目すべきは「不用額」——予算として確保されたのに使われなかった金額です。

不用額率の計算方法

不用額率 = 不用額 ÷ 予算現額 × 100

この数字が20%を超えたら要注意、30%を超えたら廃止リスクが高いと判断します。さらに重要なのは2年連続の推移です。不用額率が2年続けて20%を超えている補助事業は、翌年度に予算が半減または廃止候補になるリスクが非常に高い。

実務での確認手順

- 自治体の公式サイトで「決算書」または「歳入歳出決算事項別明細書」を探す

- 該当する款(商工費など)の補助金事業を特定する

- 「予算現額」と「不用額」を確認し、不用額率を計算する

- 前年度の決算書と比較して、2年連続の傾向を把握する

朝のラジオを聴きながらコーヒーを淹れて、午前中に予算書を読み込む——私の日課ですが、この決算書チェックは9月の最重要タスクです。

視点2:事務事業評価シートの「今後の方向性」を読む(10月)

多くの自治体が実施している事務事業評価は、各部署が自らの事業を評価するシートです。10月頃に公表されるケースが多く、決算書と合わせて読むことで精度が上がります。

注目すべき3つの欄

- 「今後の方向性」欄:「拡充」「現状維持」「縮小」「廃止」などの選択肢がある。「縮小」「廃止」と記載されている場合、翌年度予算に反映される可能性が極めて高い

- 成果指標の達成率:目標に対する達成率が50%未満の事業は、見直し対象になりやすい

- 外部評価のコメント:第三者による評価で「事業の必要性が低い」「費用対効果が不十分」といった指摘がある場合、翌年度の予算要求段階で削減圧力がかかる

議会会期前の動きを見ると、事務事業評価の結果は予算査定の重要な根拠資料として使われています。財政課が各部署の予算要求を査定する際、事務事業評価で「縮小」判定を受けた事業は、そのまま予算削減の理由になるのです。

視点3:議会予算特別委員会の質疑を確認する(2月〜3月)

最後の視点は、2〜3月の議会での質疑内容です。予算特別委員会(または予算審査特別委員会)では、議員が翌年度予算案の内容について質問を行います。

廃止・縮小のシグナルになる質疑パターン

- 利用実績への疑問:「この補助金の申請件数は予算に対して何割ですか」「利用率が低い理由は」

- 費用対効果の追及:「1件あたりのコストが高すぎるのではないか」「成果指標の達成状況は」

- 附帯決議:「利用実績が改善しない場合は抜本的な見直しを行うこと」——これは議会全体の意思表示であり、執行部(自治体側)が無視しにくい

逆に、継続・拡充のポジティブシグナル

- 「予算が足りていないのではないか」「増額すべきだ」という質疑が出ている場合は、補正予算での追加や翌年度の増額が期待できる

- 複数の議員・会派から同じテーマでの増額要望が出ている場合は、拡充の政治的インセンティブが高い

議会会議録はyonalog等の横断検索ツールや、自治体の議会サイトで検索できます。過去3年の優先度から見えるのは、同じ論点が繰り返し取り上げられているかどうかです。1回だけの質問なら様子見で済みますが、2年連続で同じ問題が指摘されている場合は、翌年度に具体的なアクションが取られる可能性が高い。

3視点を組み合わせた判定マトリクス

これら3つの視点を組み合わせることで、補助金の翌年度の見通しを4段階で判定できます。

| 不用額率(2年連続) | 事務事業評価 | 議会質疑 | 判定 |

|---|---|---|---|

| 20%未満 | 現状維持 or 拡充 | 増額要望あり | 継続・拡充の可能性大 |

| 20%未満 | 現状維持 | 特段の質疑なし | 継続の見込み(様子見) |

| 20〜30% | 縮小 | 利用実績への疑問 | 縮小リスクあり(要注意) |

| 30%超 | 廃止 | 附帯決議あり | 廃止リスク高(代替制度の確認を) |

時系列の運用フロー

年間を通じた確認スケジュールは以下の通りです。

- 9月:決算書チェック——対象補助金の不用額率を計算し、前年度と比較

- 10月:事務事業評価チェック——「今後の方向性」欄と成果指標の達成率を確認

- 12月:中間判断——9月・10月の結果を踏まえ、廃止リスクがある場合は代替制度の情報収集を開始

- 2〜3月:予算案・議会質疑チェック——当初予算案で該当事業の予算額を確認し、議会での質疑内容と照合

経産局時代に優秀な申請書が採択漏れする構造を間近で見続けて独立を決めたのですが、あの経験から言えるのは、制度の存廃は政策の中身より予算の数字で決まるということです。だからこそ、予算書と決算書を読む技術が中小企業にとっての最大の武器になります。

廃止が見えたときの対応策

先読みの結果、廃止リスクが高いと判断した場合のアクションは3つです。

- 代替制度を探す:同じ目的の補助金が国や他の部署にないか、予算書の款別歳出を横断チェックする

- 最終年度に確実に申請する:廃止前の最終年度は駆け込み需要で競争が激化しやすいため、公募開始日に即申請できる準備を進める

- 担当課に直接確認する:予算書の事業名を具体的に伝えて問い合わせる。「この事業は来年度も実施予定ですか」と聞くだけで、担当者から有益な情報が得られることがある

よくある質問(FAQ)

Q1. 決算書はどこで入手できますか?

A. ほとんどの自治体が公式サイトの「財政」「決算」ページで公開しています。「歳入歳出決算事項別明細書」が最も詳細な資料です。PDF形式で公開されていることが多く、9月の決算認定議会の前後に掲載されます。

Q2. 事務事業評価シートを公開していない自治体もありますが、その場合はどうすればいいですか?

A. 情報公開請求で入手できます。ただし時間がかかるため、決算書の不用額と議会質疑の2視点で判断するのが現実的です。政令市や都道府県は公開しているケースが大半です。

Q3. 不用額率が高くても廃止されないケースはありますか?

A. あります。首長の重点施策に位置づけられている場合や、国の交付金を財源としていて国から予算が降りてくる場合は、不用額率が高くても制度自体は維持されることがあります。ただし、補助要件の厳格化や補助率の引き下げなど、条件が変わる可能性はあります。

Q4. 議会会議録を効率的に検索する方法はありますか?

A. yonalog(よなログ)などの地方議会会議録横断検索サービスが便利です。補助金名や事業名で検索すれば、複数年度にわたる質疑の推移を追えます。自治体の議会サイトにも会議録検索機能があります。

Q5. この先読みフレームワークは国の補助金にも使えますか?

A. 考え方は応用できますが、国の補助金は行政事業レビューシート(事務事業評価に相当)と国会での予算委員会質疑が情報源になります。自治体と比べて情報量が多い分、ポイントを絞って読む必要があります。

まとめ

自治体の補助金が「去年あったのに今年はない」という事態は、決算書・事務事業評価・議会質疑の3つの公開情報を定期的にチェックすることで事前に予測できます。9月の決算書から始めて、10月の事務事業評価、2月の予算案と議会質疑へと段階的に精度を上げていくのがポイントです。

補助金は制度として存在することが前提ではなく、毎年度の予算編成で「今年も続けるか」が判断されるもの。その判断材料となる公開情報を読み解く力が、中小企業の申請戦略を根本から変えます。

参考文献

- 総務省「地方財政の状況」(令和6年3月)——自治体の決算構造と不用額の全体像を把握できる基礎資料

- 補助金ポータル「自治体予算の仕組みとは?歳入・歳出から予算の種類・スケジュールまでわかりやすく解説」——予算編成サイクルの基本を理解するための解説記事

- TOPPAN「2026年度予算のポイント|自治体が注目すべき重点テーマとは?」——2026年度の自治体予算の重点テーマと政策動向

- 中小企業庁「中小企業対策関連予算」——国の中小企業向け予算の全体像と年度ごとの推移