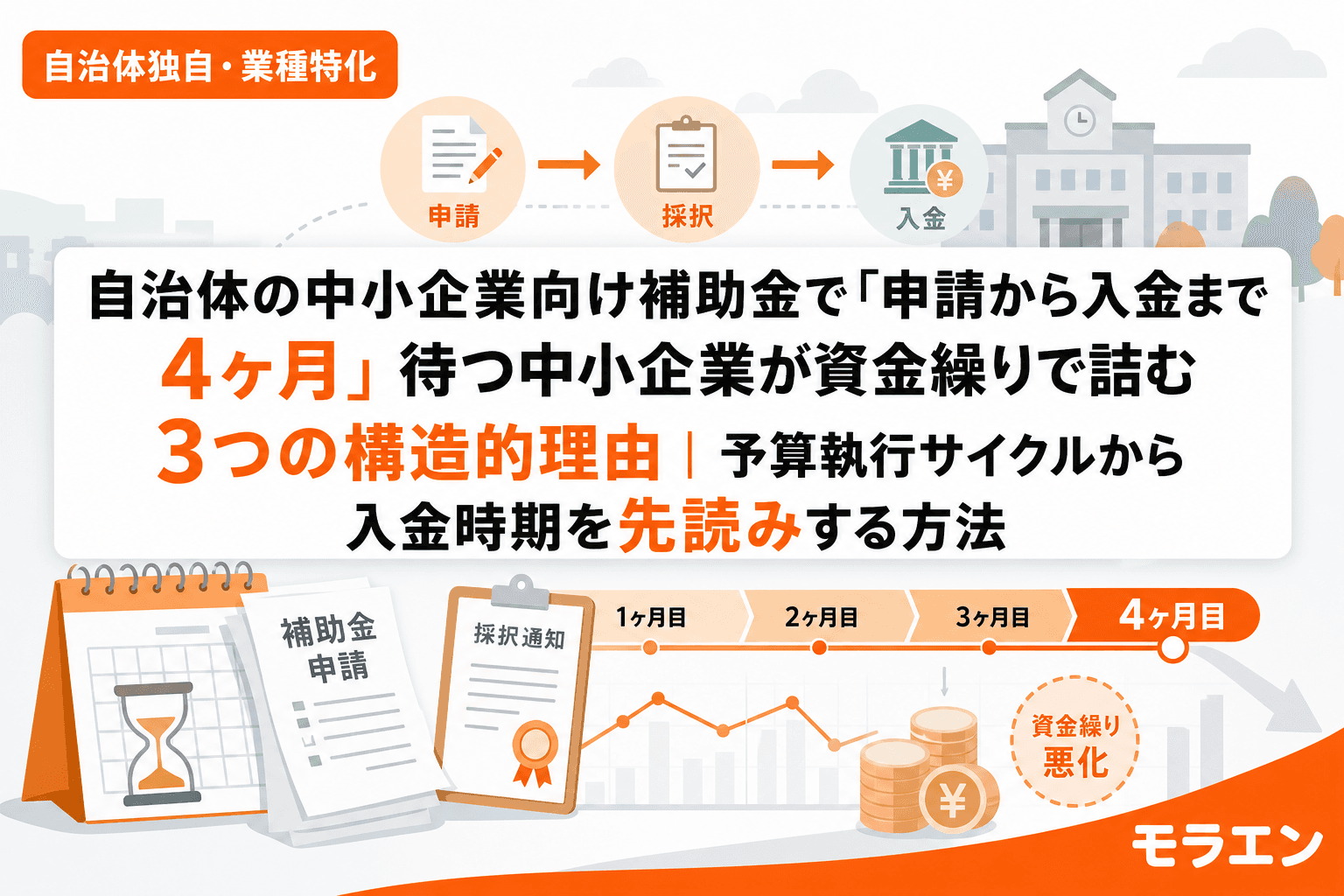

自治体の中小企業向け補助金に採択されて、ほっとしたのも束の間——「入金はいつですか」と問い合わせたら「実績報告後、精算が済んでから」と言われて戸惑う。この相談が毎年、夏から秋にかけて集中します。

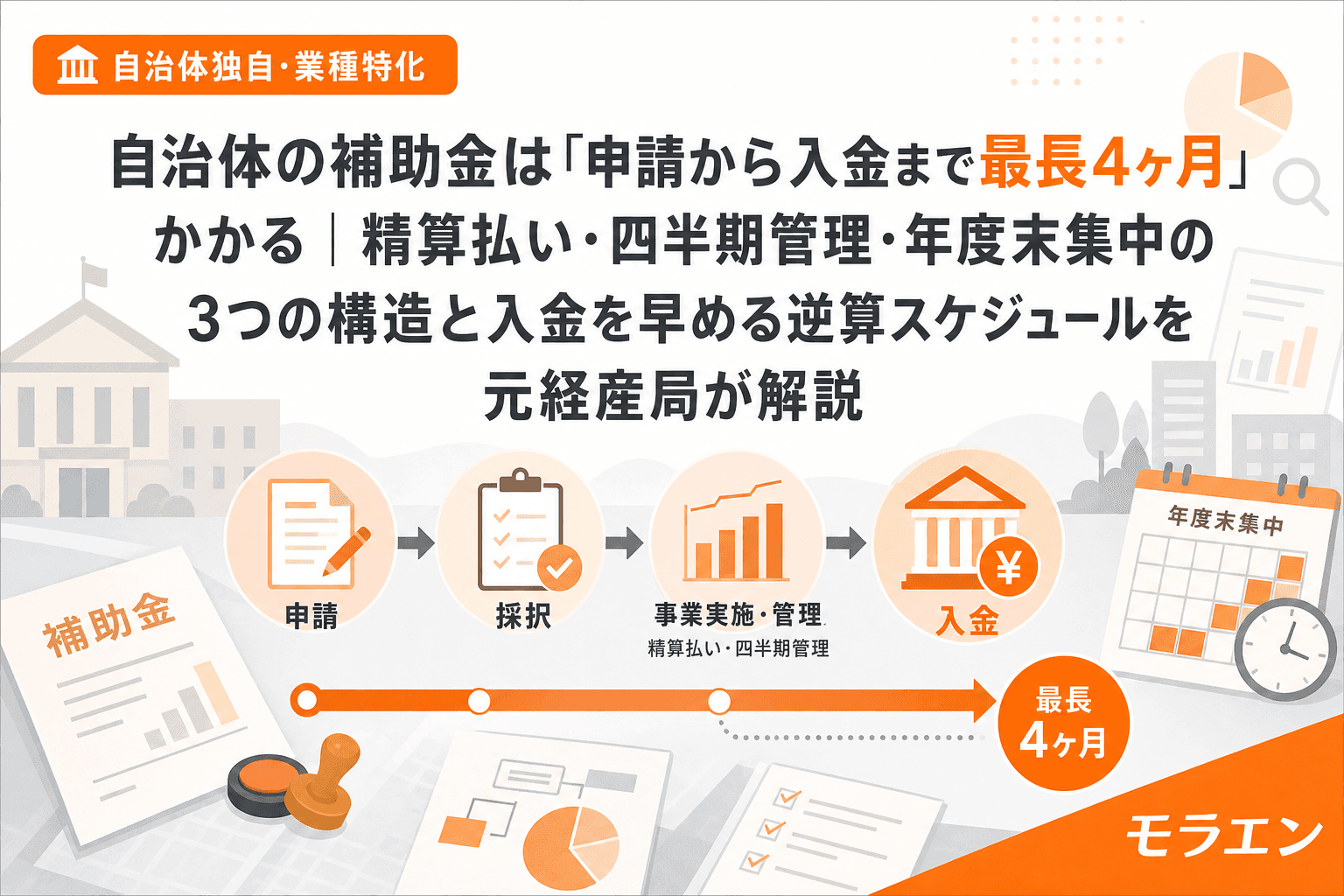

国の補助金でも入金は遅いですが、自治体独自の補助金にはさらに固有の構造があります。精算払い原則、四半期ごとの予算執行管理、年度末の支出集中——この3つが重なると、申請から入金まで最長4ヶ月、タイミングが悪ければ年度をまたぐケースも出てきます。

今回は、この「入金が遅い」構造を予算執行サイクルの側から読み解き、入金時期を先読みして資金繰りを守る逆算スケジュールを整理します。

構造1:自治体補助金は「精算払い」が原則——立替期間の長さを見誤る

自治体独自の補助金は、国の大型補助金と異なり概算払い(事業途中での部分払い)が認められないケースが大半です。補助金の支払いフローは以下のとおりです。

- 交付申請 → 交付決定

- 事業実施(全額自己負担で立替)

- 実績報告書の提出

- 自治体による書類審査・現地確認

- 補助金額の確定通知

- 精算払い請求 → 入金

このフロー全体で、事業完了から入金まで2〜3ヶ月が標準的な期間です。事業実施期間を含めると、交付決定から入金まで4ヶ月を超えることも珍しくありません。

概算払いが認められる自治体であっても、交付決定額の80%が上限で、残り20%は精算後の支払いになります。しかも概算払いの申請には支払い済みの経費の証拠書類が必要なため、「先に払って、一部だけ早くもらう」という構造は変わりません。

構造2:四半期ごとの予算執行管理——支払い処理が「持ち越される」タイミング

自治体の予算執行は四半期単位で管理されています。これは国の会計制度にはない、自治体固有の運用です。

具体的には、各四半期(4〜6月、7〜9月、10〜12月、1〜3月)の終わりに支出実績を集計し、次の四半期の執行計画を調整します。この切り替わりのタイミングで、補助金の支払い処理が次の四半期に持ち越されることがあります。

この県の予算編成サイクルだと、たとえば9月末に実績報告を出した場合、審査が10月にずれ込むと第3四半期(10〜12月)の支出として処理されます。9月中に審査が終わっていれば第2四半期内で処理できたものが、数日の差で入金が2〜3週間遅れるケースが実際に起きています。

入金が遅れやすい時期・早い時期

| 実績報告の提出時期 | 入金の目安 | 備考 |

|---|---|---|

| 4〜5月 | 6〜7月 | 年度初めで担当課が繁忙、やや遅延傾向 |

| 6〜8月 | 8〜10月 | 最も処理がスムーズな時期 |

| 9月 | 10〜11月 | 四半期切り替わりで持ち越しリスク |

| 10〜11月 | 12月〜翌1月 | 年末の事務停止で遅延傾向 |

| 12月以降 | 翌2〜3月 | 年度末集中で平均3週間遅れ |

構造3:年度末1〜3月の支出集中——補助金の支払い事務が後回しになる

自治体の予算は単年度主義です。3月末までに使い切れなかった予算は原則として不用額になります。このため、年度末には各課が一斉に支出処理を進めます。

補助金の精算払いは、工事の完了検査や委託事業の成果物確認と比べて「急がなくても事業者が困るだけ」という位置づけになりがちです。結果として、12月以降に実績報告を出した場合、入金が平均3週間遅れるデータがあります。

以前、あるクライアントが11月に実績報告を提出したのですが、担当課の精算処理が年末年始をまたぎ、入金が2月中旬になったことがありました。過去3年の優先度から見えるのは、年度末に近づくほど補助金の支払い優先度が下がるという構造です。自治体側の問題ではなく、単年度主義の会計制度がそうさせているのです。

入金時期を先読みする逆算スケジュール3ステップ

入金の遅延は構造的なものなので、事前に織り込んで計画を立てるのが最も確実な対策です。

ステップ1:概算払いの可否を交付要綱で確認する

交付要綱の「補助金の支払い」条項に「概算払いを認める」の記載があるかを確認します。概算払いが可能であれば、支払い済み経費の証拠書類を添えて中間段階で一部を受け取れます。交付決定額の80%が上限の自治体が多いですが、50%に設定しているところもあるため、具体的な割合も確認してください。

ステップ2:実績報告を9月末までに完了できるよう逆算する

上の表のとおり、6〜8月に実績報告を提出するのが最もスムーズに入金される時期です。これを逆算すると、交付決定後の事業実施を4〜7月に集中させ、8月中に実績報告書を仕上げるスケジュールが理想です。

遅くとも9月末までに実績報告を完了させれば、年内の入金がほぼ見込めます。10月以降にずれ込むと、四半期切り替わり・年末事務停止・年度末集中の三重苦に巻き込まれるリスクが高まります。

ステップ3:交付決定通知書でつなぎ融資を相談する

自治体の補助金に採択された場合、交付決定通知書は金融機関への融資相談の際の有力な証明書類になります。地元の信用金庫や日本政策金融公庫に交付決定通知書を持参し、補助金入金までのつなぎ融資を相談してください。

つなぎ融資の金利は通常の事業融資より低く設定されることが多く、補助金が入金された時点で一括返済できるため、利息負担は数万円程度に収まるケースが大半です。交付決定通知書があれば「補助金が入る確証」を示せるため、審査も比較的スムーズに進みます。

実務チェックリスト:入金遅延で資金ショートしないために

- ☐ 交付要綱の「支払い」条項で概算払いの可否・上限割合を確認

- ☐ 事業実施スケジュールを「9月末までに実績報告」で逆算

- ☐ 交付決定通知書の受領後、速やかに金融機関へつなぎ融資を相談

- ☐ 実績報告に必要な証拠書類(領収書・納品書・写真)を事業実施と同時に整理

- ☐ 四半期の切り替わり月(6月末・9月末・12月末)を避けて実績報告を提出

よくある質問(FAQ)

Q1. 自治体の補助金は申請してからどのくらいで入金されますか?

交付決定から入金まで、標準的には3〜4ヶ月です。事業実施期間(1〜3ヶ月)+実績報告の審査・精算処理(1〜2ヶ月)が重なるためです。実績報告の提出時期によっては、さらに遅延する可能性があります。

Q2. 国の補助金と自治体の補助金で入金の仕組みに違いはありますか?

国の大型補助金(事業再構築・ものづくり等)は概算払い制度が整備されており、事業途中で一部を受け取れるケースが多いです。一方、自治体独自の補助金は概算払いが認められないことが多く、精算払い(全額後払い)が原則です。また、自治体には四半期管理や年度末の支出集中という固有の制約があり、入金がさらに遅れる構造があります。

Q3. 入金を早めるために事業者側でできることはありますか?

最も効果的なのは、実績報告を9月末までに完了させることです。事業実施スケジュールを前倒しし、証拠書類(領収書・納品書・写真等)を事業実施と並行して整理しておくと、実績報告書の作成期間を短縮できます。また、交付決定通知書を使ったつなぎ融資の活用も有効です。

Q4. 概算払いが使える自治体かどうかはどこで確認できますか?

各補助金の交付要綱(公募要領とは別の文書)の「補助金の支払い」条項に記載されています。交付要綱は自治体のウェブサイトで公開されていることが多いですが、見つからない場合は担当課に直接問い合わせてください。概算払いの上限割合(50%〜80%)も自治体によって異なります。

Q5. 年度末に実績報告を出すと入金は翌年度にずれますか?

3月中に精算処理が完了すれば当年度内に支払われますが、2月以降の実績報告は処理が年度末に集中するため遅延リスクが高いです。最悪の場合、繰越明許費の手続きが取られ翌年度の支払いになるケースもゼロではありません。12月以降の実績報告は避けるのが安全です。

まとめ

自治体の補助金は「採択=お金がもらえる」ではなく、「採択=立替が始まる」というのが正確な理解です。精算払い原則・四半期管理・年度末集中という3つの構造を知ったうえで、実績報告のタイミングを逆算し、必要に応じてつなぎ融資で資金繰りを確保する——この準備ができていれば、入金の遅れに振り回されることはなくなります。

補助金の制度設計は事業者の資金繰りまで考慮していないことが多いため、こちら側で予算執行サイクルを読んで先回りする必要があるのです。