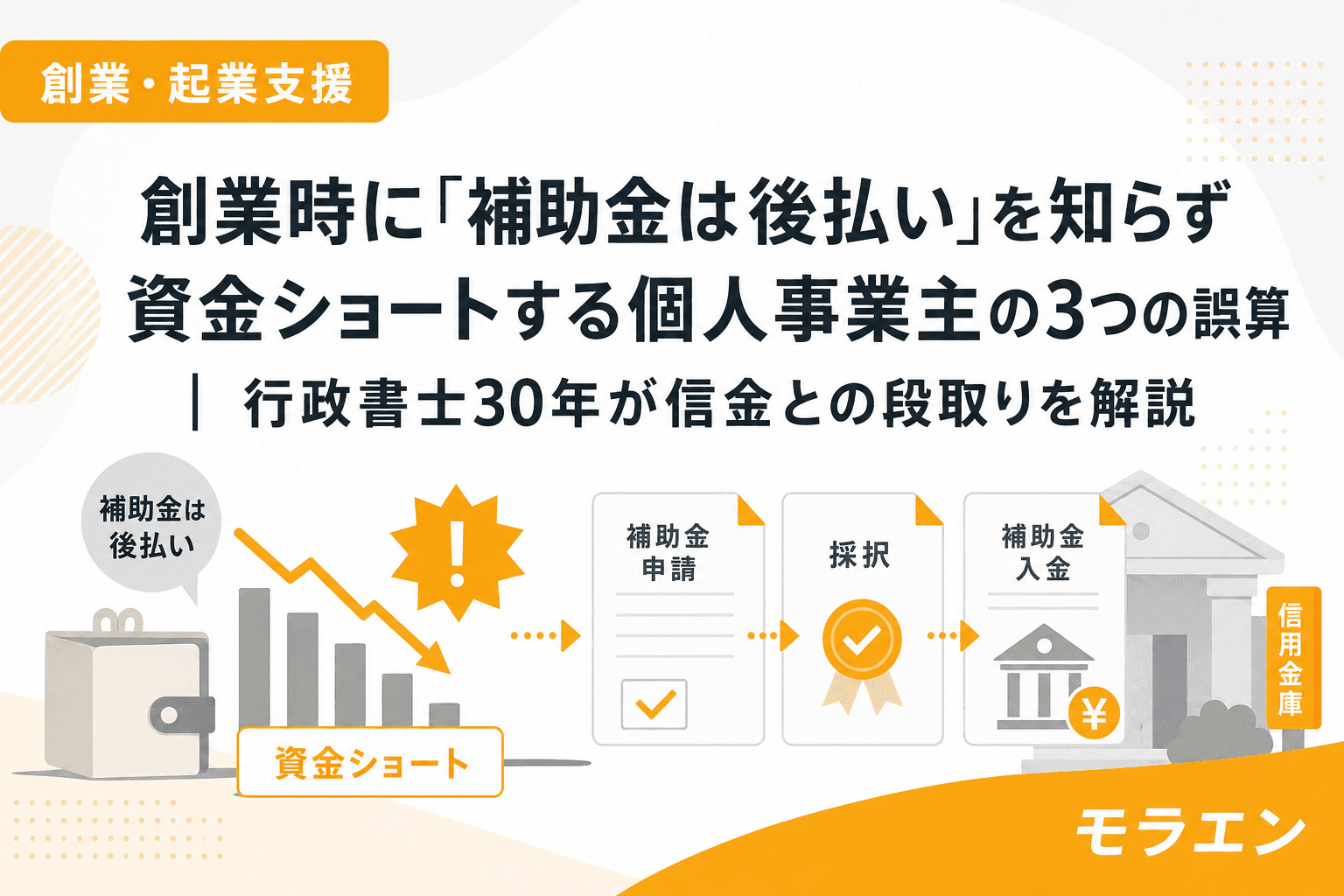

30年、東北で個人事業主の創業に伴走してきて、いちばん胸が痛むのが「補助金が採択されたから、もう大丈夫だと思っていました」という相談です。

朝の商店街散歩で顔なじみの店主から「補助金、通ったんですよ!」と報告をもらうと嬉しいのですが、次の一言が「でも、まだお金が入ってこないんですけど…」だったときは、正直なところ「また同じパターンか」と思ってしまいます。

補助金は精算払い(後払い)です。採択されても、すぐにお金が振り込まれるわけではありません。事業を実施し、経費を支払い、実績報告書を提出し、事務局の確認を経て、ようやく入金される。採択から入金まで半年〜1年以上かかることも珍しくありません。

この「後払い」の仕組みを知らないまま創業に踏み切り、資金ショートに陥る個人事業主が後を絶たないのです。この記事では、30年の現場で繰り返し見てきた3つの誤算と、その具体的な対策を解説します。

誤算1:「採択=入金」と思い込み、交付決定前に設備を発注してしまう

最も多い誤算がこれです。補助金の「採択通知」を受け取った個人事業主が、嬉しさのあまりすぐに設備を発注してしまうケースです。

ここで知っておくべき重要なルールがあります。補助金の対象となる経費は、「交付決定日以降」に発注・契約・支払いが行われたものだけです。採択通知と交付決定通知は別物であり、採択通知が届いてから交付決定が出るまでに数週間〜1ヶ月以上かかることがあります。

交付決定前に発注した設備は、たとえ補助金で購入する予定だったものでも、全額が補助対象外になります。取り消しも修正もできません。

まずは現場を見させてもらってから段取りを組みましょう、と私はいつも伝えています。特に飲食店の開業では、家賃が発生するプレッシャーから交付決定を待てずに工事を始めてしまう方が多い。以前、空き店舗をリノベーションしてカフェを開業しようとした方が、家賃の負担に耐えかねて交付決定前に内装工事を発注してしまい、補助金の対象経費がゼロになったケースがありました。

対策:「採択通知」と「交付決定通知」を区別し、発注は必ず交付決定後に

補助金のスケジュールを事前に確認し、交付決定が出るまでの期間を資金計画に織り込んでください。どうしても工事を急ぐ必要がある場合は、補助対象外の工事(躯体工事など)を先に進め、補助対象の設備(機械装置等費など)の発注は交付決定後に回すという段取りが有効です。

誤算2:補助金入金までの「つなぎ資金」を計算に入れていない

補助金が後払いである以上、採択から入金までの期間は全額を自分で立て替える必要があります。

持続化補助金(創業型)の場合、申請から入金までの一般的なスケジュールは以下のとおりです。

| ステップ | 目安期間 | 累計 |

|---|---|---|

| 申請締切→採択発表 | 2〜3ヶ月 | 2〜3ヶ月 |

| 採択→交付決定 | 数週間〜1ヶ月 | 3〜4ヶ月 |

| 交付決定→補助事業実施→実績報告提出 | 3〜6ヶ月 | 6〜10ヶ月 |

| 実績報告→確定検査→入金 | 1〜2ヶ月 | 7〜12ヶ月 |

つまり、申請から入金まで早くても7ヶ月、遅ければ1年以上かかります。この間の運転資金・家賃・生活費をどう賄うかを事前に計画していないと、補助金が入金される前にキャッシュが尽きてしまいます。

商工会さんに聞いてみると、「補助金のスケジュールと資金繰りを一緒に考えましょう」と具体的に教えてもらえます。私の事務所では、補助金の申請と同時期に信金・公庫への創業融資の事前相談を始めるよう指導しています。

対策:補助金申請と同時に信金・公庫でつなぎ融資の事前相談を

具体的な段取りは以下のとおりです。

- 補助金申請と同時期に、信金と公庫に創業融資の事前相談をする

- 事業計画の数字を補助金用と融資用で1本化する(別々に作ると数字の不整合で融資否決のリスクあり)

- 補助金の採択通知を信金・公庫に提示する(国のお墨付きとして信用度が向上する)

- 精算払い完了後の繰上返済計画まで組み込む(補助金入金後に一部繰上返済できる設計にしておく)

信金担当者と先に握っておくのが筋です。採択後に慌てて融資を申し込むのではなく、申請前の段階から並行して動くことで、つなぎ期間のキャッシュを確保できます。

誤算3:「自己資金ゼロでも補助金で開業できる」と誤解している

これは近年特に増えている誤算です。2024年4月に日本政策金融公庫の新創業融資制度が廃止され自己資金要件が撤廃されたことで、「自己資金ゼロでも創業できる」と誤解する方が急増しました。

しかし現実には、自己資金ゼロでの審査通過はほぼ不可能です。制度上の要件撤廃と審査のスコアリングは別物であり、自己資金比率は加点項目のまま据え置かれています。

さらに補助金は後払いですから、設備投資の全額をまず自分で支払う必要があるのです。補助金200万円が採択されたとしても、その200万円分の設備を買うお金は先に用意しなければなりません。

以前、見栄えだけ綺麗な事業計画で1,000万円の補助金を採択された30代の飲食店主から相談を受けたことがあります。PLを見たら売上前提が地元商圏の実態と大きく乖離していました。半年でキャッシュが枯渇し、信金に返済猶予を交渉しましたが、結局2年で閉店。補助金は「採択がゴール」になった瞬間、事業は終わるのです。

対策:融資希望額の3割の自己資金を目安に準備する

現場の肌感覚では、融資希望額の3割程度の自己資金があると公庫の審査通過率が明らかに上がります。退職金がある方は、退職半年前から事業用別口座に毎月一定額を積み立てて通帳に「コツコツ貯めた形跡」を残してください。一括入金の退職金だけでは、計画的蓄積として評価されにくい傾向があります。

自己資金の準備期間は、特定創業支援等事業の受講期間と重なります。この3〜4ヶ月を「待ちの期間」ではなく「準備の期間」として使い切ることが、創業1年目の資金ショートを防ぐ最大の対策です。

資金ショートを防ぐ「補助金×融資」の段取り全体像

3つの誤算を踏まえた、補助金と融資の段取り全体像を整理します。

| 時期 | やること | ポイント |

|---|---|---|

| 開業4ヶ月前 | 特定創業支援等事業の受講開始 | 証明書取得に5〜6週間かかる |

| 開業3ヶ月前 | 信金・公庫に事前相談(骨格メモ持参) | 事業計画の数字を1本化 |

| 開業2ヶ月前 | GビズIDプライム申請・自治体制度調査 | 利子補給制度も確認 |

| 開業時 | 開業届提出・補助金申請 | 申請と融資申込みを同時並行 |

| 採択後 | 採択通知を信金に提示 | つなぎ融資の実行を調整 |

| 交付決定後 | 設備発注(交付決定「後」に発注) | 交付決定前の発注は対象外 |

| 事業実施後 | 実績報告書提出 | 領収書・振込明細を漏れなく保管 |

| 入金後 | つなぎ融資の一部繰上返済 | 返済計画を事前に信金と共有 |

よくある質問(FAQ)

Q1. 補助金が不採択だった場合、融資だけで開業を進めても大丈夫ですか?

融資の審査が通っていれば、補助金なしでも開業は可能です。ただし、補助金で賄う予定だった経費分の自己負担が増えるため、事業計画の経費を「補助金あり」「補助金なし」の2パターンで事前にシミュレーションしておくことをおすすめします。信金担当者にも両パターンを共有しておくと、不採択時の対応がスムーズです。

Q2. 補助金の入金前に資金が尽きそうな場合、どうすればいいですか?

まず信金の担当者に早めに相談してください。採択通知書があれば、つなぎ融資や当座貸越の相談に応じてもらえるケースがあります。公庫の融資を追加で申し込むことも選択肢です。最悪なのは、資金ショートしてから相談に行くことです。「あと2ヶ月で厳しくなりそう」という段階で動いてください。

Q3. 持続化補助金(創業型)の補助率と上限額を教えてください

2026年度の持続化補助金(創業型)は、補助率2/3、補助上限200万円です。インボイス特例の対象者は上限250万円に引き上げられます。ただし、ウェブサイト関連費は補助額の4分の1が上限であり、IT系の創業者は経費配分に注意が必要です。

Q4. 精算払いではなく「概算払い」で先にお金をもらえる補助金はありますか?

小規模事業者持続化補助金は精算払いのみです。一部の自治体独自の補助金や、災害関連の交付金では概算払いが認められるケースがありますが、創業向けの主要な補助金はほぼすべて精算払いです。「補助金=先にもらえるお金」ではないことを前提に資金計画を組んでください。

Q5. 補助金と融資の事業計画を「1本化」するとは、具体的にどういうことですか?

補助金の事業計画書(様式2・3)と、公庫の創業計画書・信金への提出資料で、売上予測・経費の内訳・利益計画の数字をすべて一致させることです。補助金用に売上を高く見積もり、融資用に保守的な数字を出す、というような二重計画は、審査の段階で不整合が見抜かれます。jSTAT MAPの商圏データと競合実地調査に基づいた数字で1本化してください。

まとめ:補助金はマッチ、薪を用意するのは事業主自身

30年の創業支援を通じて確信しているのは、補助金は事業主の覚悟に火をつける「マッチ」にすぎないということです。マッチだけでは暖は取れません。薪──つまり自己資金の準備、つなぎ融資の段取り、交付決定後の発注管理──を用意するのは事業主自身です。

「補助金が採択されたから大丈夫」ではなく、「採択された後こそが本番」だと思ってください。信金と商工会との接点を維持しながら、採択後12ヶ月の月次アクションプランを実行していく。その覚悟がある方には、補助金は強力な呼び水になります。

まずは商工会さんに聞いてみるところから始めてください。補助金のスケジュールと資金繰りを一緒に整理してもらえます。