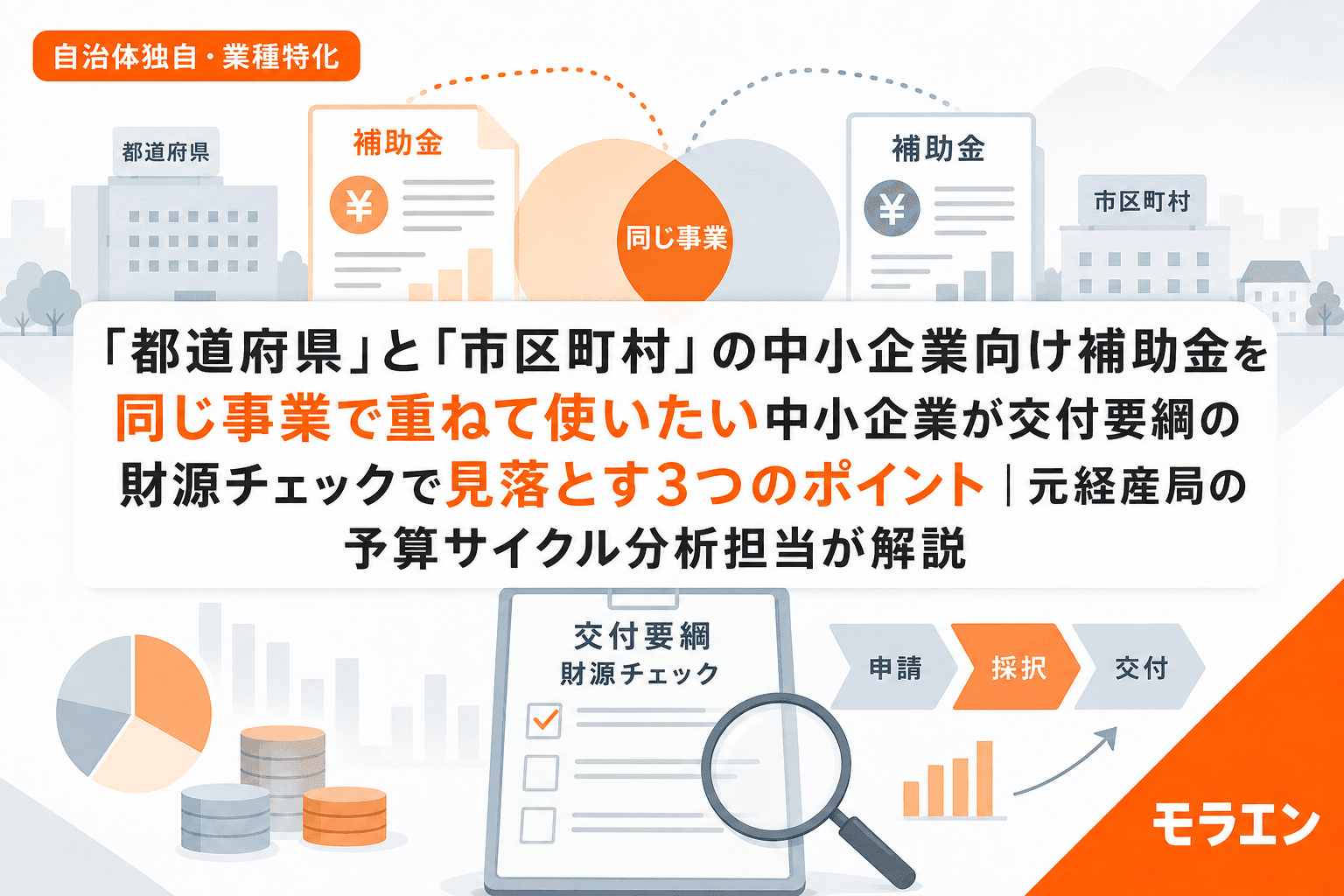

「県の補助金と市の補助金、両方使えたら自己負担がかなり減るのに」。中小企業の経営者から、こういう相談をいただくことが増えている。

国の補助金と自治体補助金の併用については以前整理したが、実は都道府県と市区町村の補助金を同じ事業で重ねて使えるかという問題は、また別の構造的な落とし穴がある。

この県の予算編成サイクルだと、都道府県が6月に公募を開始し、市区町村が8月に公募を開始するケースが典型的だ。このタイムラグがあるから「両方申請すればいい」と考える事業者が多いのだが、交付要綱を確認せずに申請すると片方しかもらえない——あるいは返還請求を受けるリスクがある。

なぜ「県と市の補助金を重ねて使う」問題が起きるのか

都道府県と市区町村は別の自治体であり、予算も議会も別々だ。だから「財源が違うのだから両方もらえるはず」と考えるのは自然なことだ。

しかし実際には、以下の3つの構造が「併用できない」ケースを生み出す。

- 構造1:都道府県の補助金と市区町村の補助金の財源が、実は同じ国の交付金に由来している

- 構造2:都道府県が市区町村と「協調補助」の枠組みで制度設計している

- 構造3:「同一経費」の定義が都道府県と市区町村で異なり、経費の切り分けが困難

過去3年の優先度から見えるのは、特にGX(脱炭素)・省エネ分野でこの問題が顕在化していることだ。環境省の地域脱炭素移行・再エネ推進交付金(令和8年度701億円)が都道府県にも市区町村にも降りるため、両方の補助金が「同じ国費」を財源にしている確率が年々高まっている。

ポイント1:交付要綱の「財源欄」で同一の国費由来かを確認する

最も見落とされやすいのが、都道府県の補助金も市区町村の補助金も財源が同じ国の交付金であるケースだ。

なぜ問題になるのか

補助金適正化法の原則として、同一の経費に対して国庫補助金が二重に交付されることは禁止されている。都道府県と市区町村は別の自治体だが、財源が同じ国の交付金であれば、結果的に「国費の二重交付」とみなされる構造になる。

確認方法:予算書と交付要綱の3箇所を見る

- 交付要綱の目的・趣旨の条文:「○○交付金を活用し」「国の○○事業の一環として」等の文言があれば国費財源

- 予算書の歳入欄:当該事業の財源内訳で「国庫支出金」「国庫補助金」の比率が高い事業は国費由来

- 都道府県と市区町村の両方の予算書を突き合わせ:同じ国の交付金名が歳入に載っていれば、併用は構造的にNG

具体例:省エネ設備補助金のケース

たとえば、A県の「中小企業省エネ設備導入補助金」とA県B市の「省エネルギー設備更新補助金」がどちらも環境省の地域脱炭素移行・再エネ推進交付金を財源としている場合、同じ設備に両方の補助を受けることは国費の二重交付に該当する。

一方で、B市の補助金が市の一般財源(自主財源)100%で運営されている場合は、財源が異なるため併用の余地がある。この判断は交付要綱と予算書の財源欄を確認しない限り外からは分からない。

ポイント2:「協調補助」の構造を見抜く——県が制度設計し市が窓口になるパターン

都道府県と市区町村の補助金が一見別の制度に見えて、実は協調補助(県と市が費用を分担して1つの補助制度を運営する仕組み)であるケースがある。

協調補助の3つのパターン

| パターン | 構造 | 併用の可否 |

|---|---|---|

| 県1/2+市1/2で1制度 | 県と市が半額ずつ負担し、市の窓口で一括申請 | そもそも1制度なので「併用」の概念なし |

| 県の制度に市が上乗せ | 県の補助金に市が独自に上乗せ(県50万+市20万) | 制度として組み込まれているため追加申請不要 |

| 県と市が別制度だが併用禁止条項あり | 県の交付要綱に「市区町村の同種補助金との併用不可」と明記 | 併用不可 |

見抜き方:交付要綱の「併給調整」条項を探す

交付要綱で「併給調整」「重複受給の禁止」「他の補助金等との調整」という条項を探す。具体的にチェックすべき文言は以下のとおりだ。

- 「同一の事業に対し、他の地方公共団体から補助金の交付を受けている場合は対象外とする」

- 「市町村が実施する同種の補助事業との重複受給は認めない」

- 「県の補助金の自己負担部分を対象とする市町村の上乗せ補助は、この限りでない」

3番目の文言がある場合は「上乗せ補助」として併用が制度的に認められているサインだ。議会会期前の動きを見ると、こうした上乗せ補助は都道府県と市区町村が事前に協議して制度設計しているケースが多い。

実例:愛知県と名古屋市の省エネ補助金

愛知県の「中小企業省エネルギー設備等導入費補助金」は、市町村との協調補助の枠組みで設計されている。つまり、市町村が補助を実施していることが県の補助の前提条件になっている。この場合、名古屋市の「中小企業省エネルギー設備等導入補助金」と愛知県の制度は「別々に申請して重ねる」のではなく、一体の制度として設計されている。

朝のラジオで予算可決のニュースが流れたとき、県と市の予算案を並べて見ると、こうした協調補助の構造が見えてくる。県の予算書に「市町村負担金」や「市町村協調」の文言があれば、それは独立した2制度ではなく1つの協調制度だ。

ポイント3:「同一経費」の定義が県と市で食い違う場合の切り分け方

都道府県と市区町村の補助金が本当に別制度で、財源も異なり、併用禁止条項もない場合——原則として併用は可能だ。しかし、「同一経費への二重補助」を避けるために経費の切り分けが必要になる。

経費の切り分けが困難な3つのケース

- 設備本体と付帯工事:県の補助金が「設備購入費」を対象とし、市の補助金が「設備導入費(設置工事含む)」を対象とする場合、設備本体の部分が重複する

- 消費税の扱い:県は税抜金額を補助対象経費とし、市は税込金額を補助対象経費とする場合、計算のベースが異なる

- 補助対象期間のズレ:県は交付決定日以降の経費のみ対象、市は年度当初に遡って対象とする場合、同じ経費が両方の期間に含まれる

実務上の解決策:「経費の明確な分離」と「事前の両事務局への確認」

経費を切り分けて併用する場合の実務手順は以下のとおりだ。

- 見積書を分離する:設備A(県の補助対象)と設備B(市の補助対象)で見積書を分ける

- 両方の事務局に事前相談する:「県の○○補助金で設備Aの費用を申請し、市の○○補助金で設備Bの費用を申請する予定だが問題ないか」と具体的に確認する

- 確認結果を書面で残す:電話だけでなく、メールや問い合わせフォームで記録を残す

この確認は、予算案が公表される2〜3月のタイミングで行うのが最も効果的だ。年度初めの繁忙期(4〜5月)を避け、担当者が翌年度の制度設計を固めている時期に相談すれば、併用可否について正確な回答が得られやすい。

予算サイクルから「併用可能な組み合わせ」を事前に見つける3ステップ

経済産業局で地方の中小企業支援政策を見てきた経験から言えば、併用可能な組み合わせを効率よく見つけるには以下の3ステップが有効だ。

ステップ1:都道府県と市区町村の予算書を並べて「財源欄」を突き合わせる

同じ分野(省エネ・DX・創業支援など)の補助金について、都道府県の予算書と市区町村の予算書の財源欄を比較する。財源が異なれば(県=一般財源、市=国庫支出金など)、併用の可能性が構造的に開く。

ステップ2:交付要綱の「併給調整」条項の有無を確認する

公募開始前でも、前年度の交付要綱は多くの自治体HPに残っている。前年度の交付要綱で併用禁止条項の有無を確認し、翌年度も同様の制度設計になるか予算書で裏取りする。

ステップ3:経費の切り分け可能性を見積書ベースで検討する

設備投資の見積書を取得する段階で、項目ごとに「県の補助金で申請する経費」「市の補助金で申請する経費」を分離できるか確認する。物理的に異なる設備であれば切り分けは容易だが、1つのシステムの中の機能分割は困難になることが多い。

よくある質問(FAQ)

Q1. 都道府県と市区町村の補助金を同時に申請することは禁止されていますか?

A. 同時に申請すること自体は禁止されていません。問題になるのは「同一の経費に対する二重の補助金交付」です。経費を明確に切り分けて異なる設備・費目に充当するのであれば、同時期に両方申請して両方採択されることは制度上ありえます。ただし、各交付要綱の併給調整条項を必ず確認してください。

Q2. 協調補助かどうかを見分ける最も簡単な方法は?

A. 市区町村の補助金の交付要綱または公募要領に「県補助金との併用を前提とする」「県の交付決定を受けていること」等の文言があれば協調補助です。また、県の予算書の歳出欄に「市町村協調」「市町村負担金」の記載があれば、一体的に運営されている制度である可能性が高いです。

Q3. 県の補助金と市の補助金で申請時期がずれている場合、先に採択された方を辞退すれば後から別の制度に申請できますか?

A. 辞退自体は可能ですが、辞退後に同じ経費で別の補助金を申請することについて制限がある場合があります。辞退する前に、申請予定の別制度の事務局に「他制度を辞退した経費での申請が可能か」を確認してください。なお、交付決定後に事業を実施した後の辞退は「実績報告済み経費」の扱いになるため、状況がさらに複雑になります。

Q4. 国の補助金+県の補助金+市の補助金の「三重取り」は可能ですか?

A. 理論上、すべて異なる経費に充当するのであれば可能です。ただし、国の補助金(例:ものづくり補助金)は「他の国庫補助金との併用禁止」を要件としており、県・市の補助金の財源が国費であれば国庫補助金とみなされます。三重取りが成立するのは、国の補助金+県の一般財源補助金+市の一般財源補助金という限定的なケースです。実務的には「国+市の独自財源補助金」の二重取りが最も現実的な組み合わせです。

Q5. 予算書の「財源欄」はどこで手に入りますか?

A. 多くの自治体では、2〜3月に予算案を公表する際にHP上でPDFを公開しています。「○○市 令和○年度 当初予算案」で検索するか、財政課のページを確認してください。歳出の款別・事業別内訳の中に「財源内訳(国庫支出金/県支出金/一般財源)」の列があります。この列で国庫支出金や県支出金の比率が高い事業は、財源が上位政府の交付金である可能性が高いです。

まとめ:併用判断フローチャート

- 都道府県と市区町村の予算書で、同じ国の交付金が財源になっていないか確認する → 同じなら併用NG

- 交付要綱に「他の地方公共団体の補助金との併給禁止」条項がないか確認する → あれば併用NG

- 協調補助(県+市で1制度)の構造になっていないか確認する → そうであれば「併用」ではなく「1制度内の仕組み」

- 上記3つをクリアした場合 → 経費を明確に分離し、両事務局に事前確認のうえ併用可能

予算サイクルの裏取りを怠らず、交付要綱の財源欄を地道に読むことが、結局は最も確実な方法だ。派手な裏技はないが、構造を理解して動けば取りこぼしは防げる。