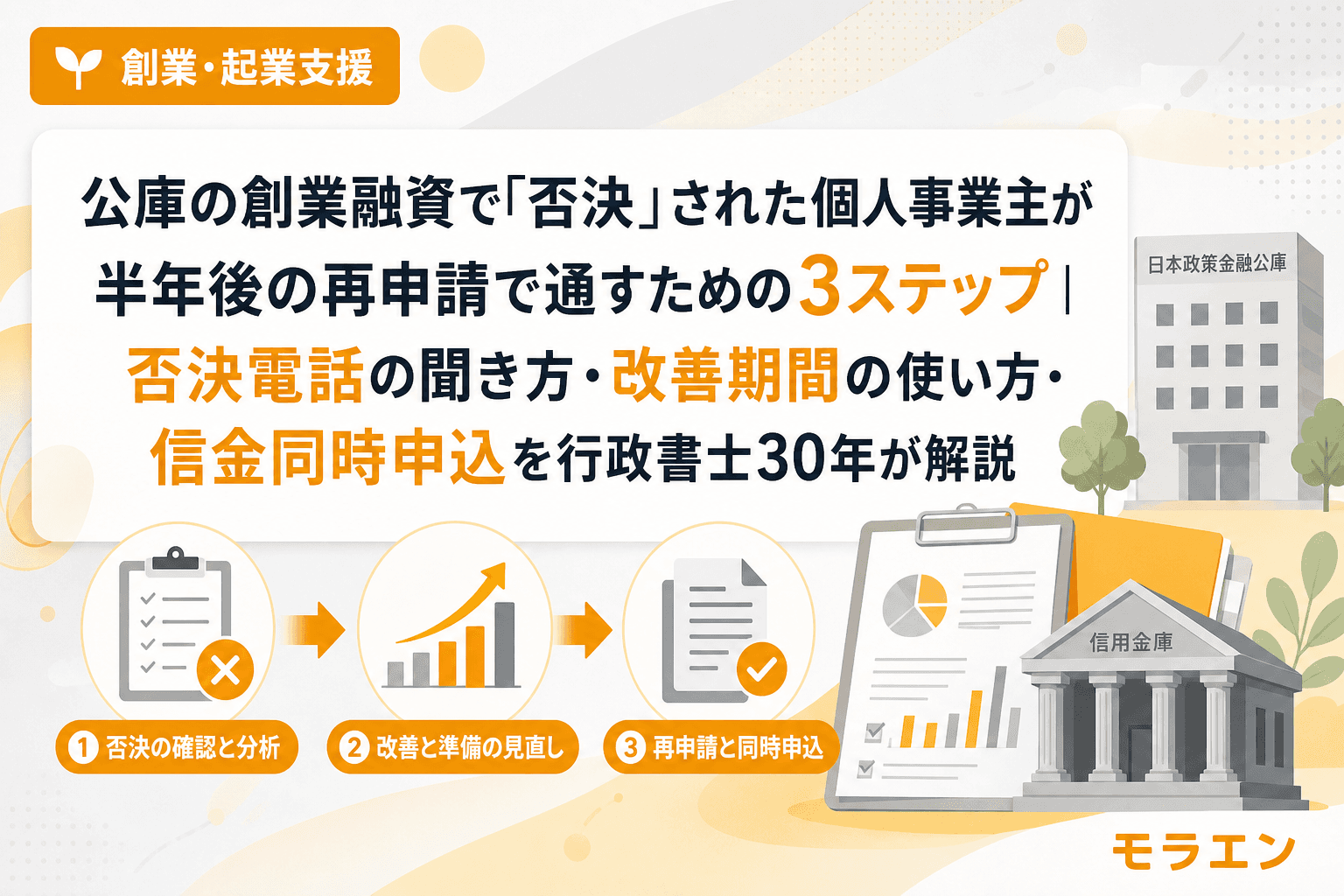

公庫の創業融資に否決された——そのショックは、30年この仕事をしていても相談者の顔を見るたびに伝わってきます。ただ、否決は「終わり」ではなく「改善のスタートライン」です。問題は、否決された方の多くが、否決の電話でショックを受けてそのまま電話を切ってしまい、次に何を直せばいいかのヒントすら得られないまま半年後に同じ内容で再申請し、再び否決されてしまうことです。

私は仙台で30年、地方の個人事業主の創業期に伴走してきた行政書士ですが、否決後にきちんと3つのステップを踏んだ方の再申請通過率は、明らかに上がっています。今回は、公庫の創業融資で否決された後に何をすべきかを、現場の経験から整理します。

ステップ1:否決の電話で「改善点を1つだけ聞く」

公庫の創業融資の審査結果は電話で通知されます。否決の場合、多くの方はショックのあまり「わかりました……」と電話を切ってしまいます。しかし、この電話こそが再申請成功への最初のチャンスです。

否決の電話を受けたら、次の一言だけを伝えてください。

「今後再申請する場合、どのあたりを改善すればよいでしょうか」

公庫の審査担当は否決理由を詳細に開示する義務はありませんが、この質問に対しては多くの場合、ヒントをくれます。「自己資金をもう少し積み増していただければ」「売上の根拠がもう少し具体的であれば」「経費の見積もりが一部甘いように感じました」——こうしたヒントが、次の半年間の改善の方向性を決めます。

否決理由の主なパターン

30年の経験で、否決のヒントは概ね以下の3つに集約されます。

| ヒントの方向性 | 実際の意味 | 改善策の方向 |

|---|---|---|

| 「自己資金が……」 | 融資希望額に対して自己資金が少なすぎる(目安は3割) | 半年間の積立で通帳に形跡を残す |

| 「売上の見通しが……」 | 創業計画書の売上根拠が希望的観測で地元データがない | jSTAT MAPの商圏データ+競合実地調査で裏付ける |

| 「経費のところが……」 | 経費積算が甘い(水道光熱費・社会保険料・広告費などの漏れ) | 日本政策金融公庫の業種別経営指標で経費率を検証する |

ステップ2:半年間を「改善期間」として使い切る

公庫の再申請には最低6ヶ月の期間を空ける必要があります。この半年間は「ただ待つ時間」ではなく、否決のヒントに基づいた改善を着実に積み上げる期間です。何も変えずに再申請しても、ほぼ確実に再び否決されます。

改善策1:自己資金の積み増し

否決後の半年間で最も効果的なのは、毎月一定額を事業用口座に積み立てることです。月5万円でも6ヶ月で30万円。金額の大小よりも、「計画的に積み立てた形跡が通帳に残る」ことが公庫の審査では評価されます。

注意すべきは、いわゆる「見せ金」です。再申請の直前に親族から一時的にまとまった金額を借りて入金し、融資実行後に返すような資金移動は、通帳の6ヶ月分の履歴で見抜かれます。公庫の審査担当は全国の創業案件を見ていますから、不自然な入出金パターンはすぐに気づきます。

改善策2:売上根拠の補強

まずは現場を見させてもらってから——これは私の口癖ですが、売上根拠を補強するには、まさに「現場」を見る必要があります。

- jSTAT MAPで開業予定地の半径500m〜1kmの昼間人口・夜間人口を確認する(約1時間の作業)

- 半径1km以内の競合店を実際に足で歩いて調査する(半日程度)

- 客数×客単価の計算式を、上記のデータで裏付ける

以前、公庫に否決された飲食店志望の方が、この3点セットを揃えて再申請したところ、面談の雰囲気がまったく変わったと話していました。公庫の審査担当は全国の創業案件を見ていますから、地元データに裏付けられた数字は高く評価されます。

改善策3:経費積算の精緻化

経費の積算漏れは、特に個人事業主の創業計画書で頻出します。見落としやすい経費項目は以下のとおりです。

- 水道光熱費:飲食店やサロンは月額3〜8万円になることも

- 社会保険料:国民健康保険料+国民年金で月額6〜8万円以上(退職1年目は前年所得ベースで高額)

- 広告費:開業初期は売上の5〜10%を見込む

- 損害保険料:店舗の火災保険・賠償責任保険

- 通信費・会計ソフト等:月額数千円〜1万円

これらを日本政策金融公庫のウェブサイトで公開されている「小企業の経営指標」の業種別経費率と照らし合わせて検証すると、経費積算の説得力が格段に上がります。

ステップ3:再申請時は「公庫と信金に同時申込み」で信用度を上げる

再申請の際に私が必ず勧めるのが、公庫と地元の信用金庫に同時に融資を申し込むことです。商工会さんに聞いてみると、信金の創業融資窓口を紹介してくれることが多いですし、信金担当者と先に握っておくのが筋です。

なぜ同時申込みが効果的なのか。それは、公庫の審査担当にとって「地元の信用金庫も支援意思がある」という情報が、間接的な信用情報として作用するからです。特に地方では、信金の担当者が相談者の事業内容や人柄を直接知っているケースが多く、その支援姿勢が公庫の審査にプラスに働きます。

同時申込みのポイント

- 事業計画の数字は必ず1本化する:公庫用と信金用で売上計画や経費の数字が異なると、どちらの審査でも「数字が信用できない」と判断されます

- 信金には事前相談の段階で融資可否の感触を確認する:信金担当者は事前相談の段階でかなり率直に感触を教えてくれます

- 公庫の否決歴は正直に伝える:隠しても信用情報で把握されますし、改善した点を説明する材料にもなります

- 信金の信用保証協会付き融資なら、特定創業支援等事業の証明書で保証枠の前倒し利用が可能です

否決から再申請通過までの6ヶ月タイムライン

| 時期 | やること | 目的 |

|---|---|---|

| 否決直後 | 電話で「改善点」を1つ聞く | 改善の方向性を確定 |

| 否決〜1ヶ月目 | 事業用口座で毎月積立開始、特定創業支援等事業の受講開始 | 自己資金の形跡+証明書取得 |

| 2〜3ヶ月目 | jSTAT MAPで商圏データ収集、競合の実地調査 | 売上根拠の補強 |

| 3〜4ヶ月目 | 信金に事前相談(事業計画を持参) | 信金の支援意思を確認+計画のブラッシュアップ |

| 4〜5ヶ月目 | 経費積算を業種別経費率で再検証、事業計画書を書き直す | 経費の精緻化 |

| 6ヶ月目 | 公庫+信金に同時申込み(事業計画1本化) | 再申請+信用度の底上げ |

「何も変えずに再申請」が最悪のパターン

朝の散歩で商店街を歩いていると、「公庫に落ちたからもう諦める」という声を聞くことがあります。しかし、否決イコール事業の否定ではありません。公庫が否決するのは「今の計画と準備では貸せない」という判断であって、「この事業はやめたほうがいい」という判断ではないのです。

ただし、何も改善せずに半年後に同じ書類で再申請する方が後を絶ちません。これは最悪のパターンです。公庫には前回の審査記録が残っていますから、変わった点がなければ結果も変わりません。

逆に、否決後にしっかり3ステップを踏んだ方は、再申請の面談で審査担当の反応が明らかに違うと口を揃えます。計画的な積立の通帳履歴、地元商圏データに裏付けられた売上根拠、信金も支援意思を示している——この3つが揃えば、「前回否決された方が再申請で成長を見せた」という好印象につながります。

よくある質問(FAQ)

Q1. 否決後の再申請は何回までできますか?

回数の制限はありません。ただし、毎回最低6ヶ月の間隔を空ける必要があります。実務上、2回目の再申請(つまり3回目の申請)以降は、前2回分の審査記録が残っているため、改善の形跡がより明確に求められます。1回目の再申請で通すことを目標にしてください。

Q2. 否決理由は書面でもらえますか?

公庫は否決理由を書面で開示する義務はなく、詳細な理由は教えてもらえないことが多いです。ただし、否決の電話で「今後の改善点」という形で質問すると、多くの場合ヒントをもらえます。この一言を聞くか聞かないかで、再申請の成否が大きく変わります。

Q3. 否決された場合、信用情報に傷がつきますか?

公庫の創業融資の否決は、CICやJICCなどの個人信用情報機関には記録されません。ただし、公庫内部には審査記録が残ります。他の金融機関(信金や民間銀行)の審査には直接影響しませんので、否決後に信金に融資相談することは問題ありません。

Q4. 半年待たずに別の金融機関に申し込めますか?

はい。公庫の否決は他の金融機関への申込みを制限しません。信用金庫や自治体の制度融資(信用保証協会付き)は公庫とは審査基準が異なりますので、公庫に否決された方でも通るケースがあります。特に信金は地域密着で事業者を直接知っている強みがあります。

Q5. 再申請時に認定支援機関を通すべきですか?

認定支援機関(税理士・中小企業診断士など)を通して申込むと、事業計画の精度が上がり審査通過率が改善する傾向があります。ただし、商工会の経営指導員に相談するだけでも十分なサポートが受けられます。まずは商工会さんに聞いてみると、地元の認定支援機関も紹介してもらえます。

参考文献

- 日本政策金融公庫「新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)」(https://www.jfc.go.jp/n/finance/search/02_zyoseikigyouka_m.html)

- マネーフォワード「日本政策金融公庫で融資を断られたらどうする?再申請のポイントや代替策を解説」(https://biz.moneyforward.com/establish/basic/77341/)

- 中小企業庁「ミラサポplus 補助金・助成金 中小企業支援サイト」(https://mirasapo-plus.go.jp/)