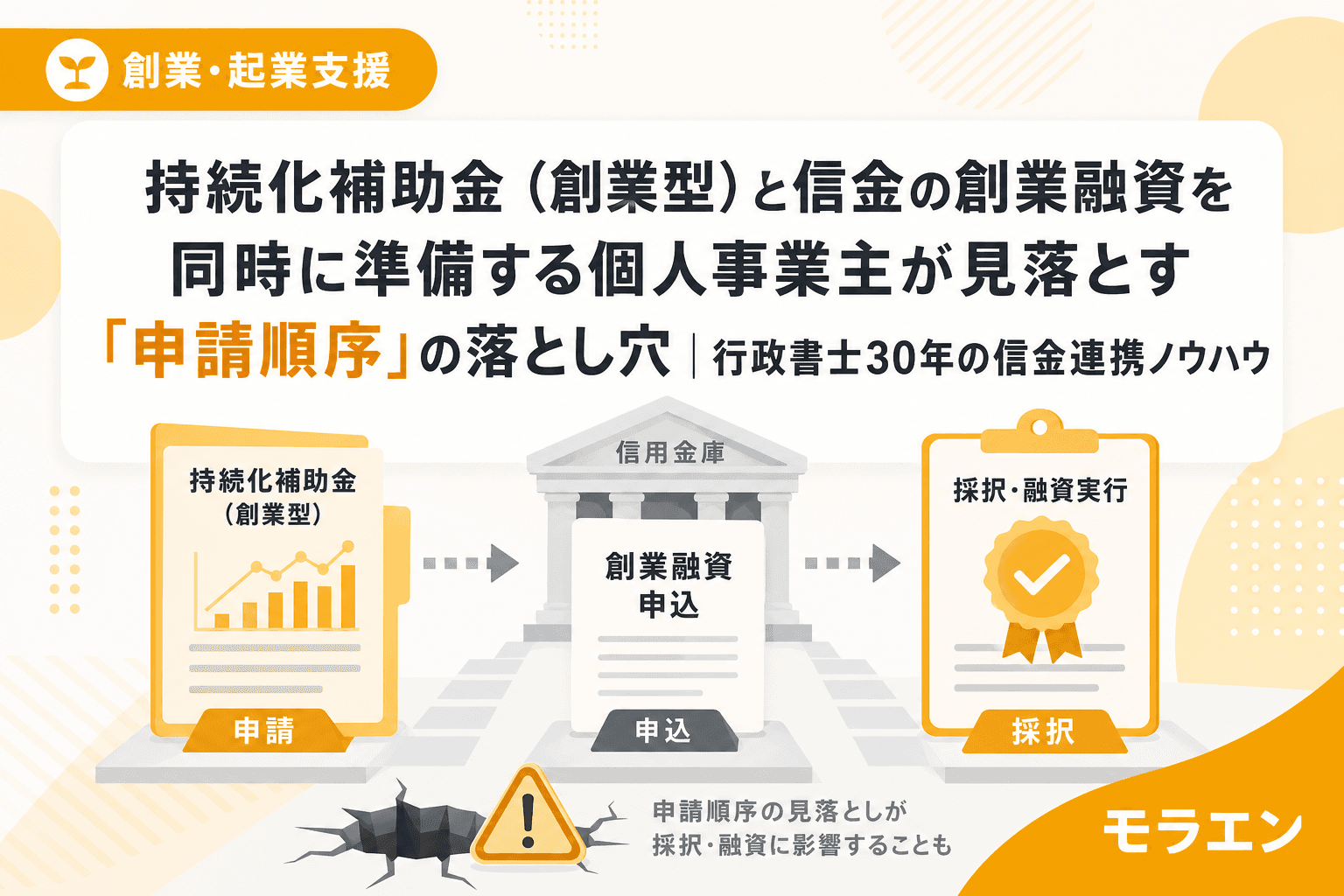

「持続化補助金と信金の融資、両方使いたいんですけど、どっちから出せばいいですか?」

この相談、ここ数年で本当に増えました。小規模事業者持続化補助金の創業型(補助上限250万円・補助率2/3)と、信用金庫の創業融資を組み合わせて開業資金を確保しようとする個人事業主の方からの相談です。

結論から言います。「同時に出す」のではなく「同時に相談する」のが正解です。

30年この仕事をやってきて、申請の順序を間違えたばかりに補助金も融資もダメになるケースを何度も見てきました。今日は、現場で繰り返し目にする3つの失敗パターンと、それを防ぐ5ステップの段取りをお話しします。

そもそも持続化補助金(創業型)と信金の創業融資は何が違うのか

まず整理しておきたいのは、この2つはまったく別の制度だということです。

- 持続化補助金(創業型):国の補助金。採択されれば対象経費の2/3(上限250万円)が後払いで戻る。2026年度第4回公募の申請締切は2026年12月15日、様式4の発行受付締切は12月4日

- 信金の創業融資:信用金庫からの借入れ。信用保証協会の保証付きが一般的。審査通過後に融資実行で口座に入金される

ここで重要なのは、補助金は精算払い(後払い)だということです。採択されても、実際にお金が入るのは事業完了後の実績報告・精算を経てからで、半年〜1年以上かかることも珍しくありません。

つまり、補助金だけでは開業時の資金は回らない。だから信金の創業融資と組み合わせる必要があるわけですが、この「組み合わせ方」で多くの方がつまずきます。

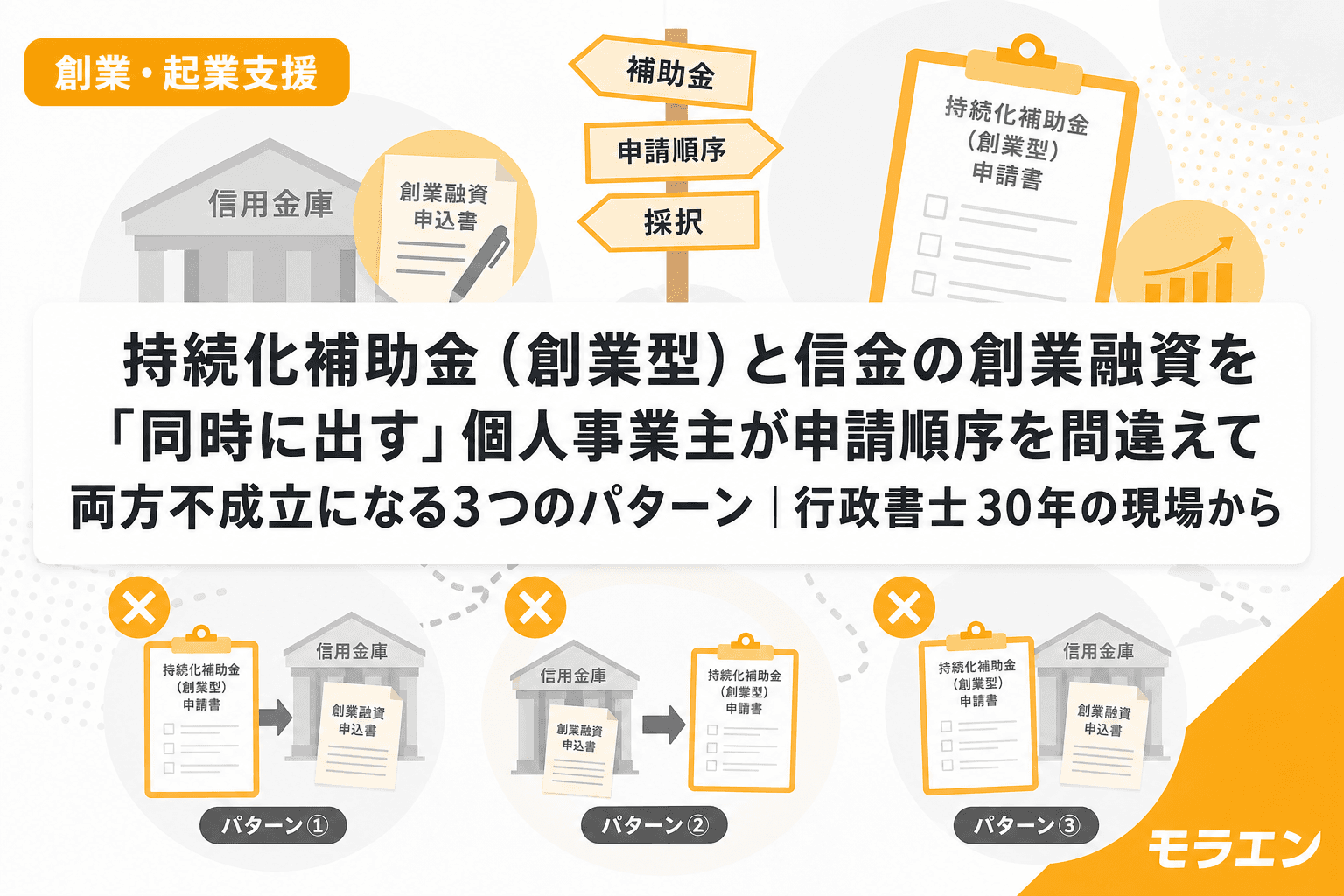

パターン1:補助金の採択待ちで融資が手つかず → スケジュール破綻

最も多いのがこのパターンです。

「まず補助金に採択されてから、融資の相談に行こう」と考える方がいます。気持ちはわかります。採択されるかどうかわからないのに、融資の準備を進めるのは無駄に思える。

しかし、これが致命的なミスです。

持続化補助金の採択通知から交付決定、そして補助事業の実施期間には厳格なスケジュールがあります。採択後に「さあ融資を」と信金に駆け込んでも、融資審査には通常1〜2ヶ月かかります。その間に補助事業の実施期間が始まってしまい、設備発注のタイミングが合わなくなる。

私のところに相談に来たある方は、まさにこのパターンでした。補助金は採択されたのに、信金の融資審査が間に合わず、自己資金だけでは設備が買えない。結局、補助事業の実施期限を超過して交付取消になりかけたんです。

商工会さんに聞いてみると、こういうケースは珍しくないそうです。

パターン2:融資が先に通って設備を発注 → 補助金の対象外

パターン1の逆で、「融資が先に通ったから、すぐ設備を買おう」と動いてしまうケースです。

持続化補助金には「交付決定日より前に発注・契約・支払いをした経費は補助対象外」という鉄則があります。これは創業型でも同じです。

融資が実行されて口座にお金が入ると、人間どうしても「早く設備を入れて開業したい」という気持ちが先走ります。特に、家賃が発生している店舗物件を押さえている場合、1日でも早く開業したいプレッシャーがある。

以前、空き店舗を借りてカフェを開こうとした方がまさにこれでした。信金の融資が通った翌週に厨房機器を発注。その後、持続化補助金の交付決定通知が届いたものの、発注日が交付決定日より前だったため厨房機器は全額補助対象外。250万円の補助枠のうち、実質使えたのは広告費の数十万円だけでした。

まずは現場を見させてもらってから、とは言うものの、こういうケースは現場に行く前にもう手遅れなんです。

パターン3:事業計画を補助金用と融資用で別々に作る → 数字の不整合で融資否決

これは意外と見落とされがちなパターンです。

持続化補助金の申請書(経営計画書・補助事業計画書)と、信金に提出する創業計画書を別々に、別の数字で作ってしまう方がいます。

補助金の申請書では売上を強気に書いて採択を狙い、融資の計画書では堅めの数字で安全牌を取ろうとする。気持ちはわかりますが、信金の審査担当者は補助金の申請内容を確認することがあります。

数字が食い違っていると、「この事業主は計画の根拠がブレている」と判断され、融資が否決になります。

私の経験では、事業計画を2本立てで作った方の融資否決率は明らかに高い。逆に、1本の事業計画を補助金と融資の両方に使い回すことで、数字の整合性が担保され、どちらの審査でも説得力が増します。

信金担当者と先に握っておくのが筋でして、事業計画の数字を1本化しておけば、融資面談で「補助金ではこう書いてますが、こちらでは違いますね」と突っ込まれる心配がなくなります。

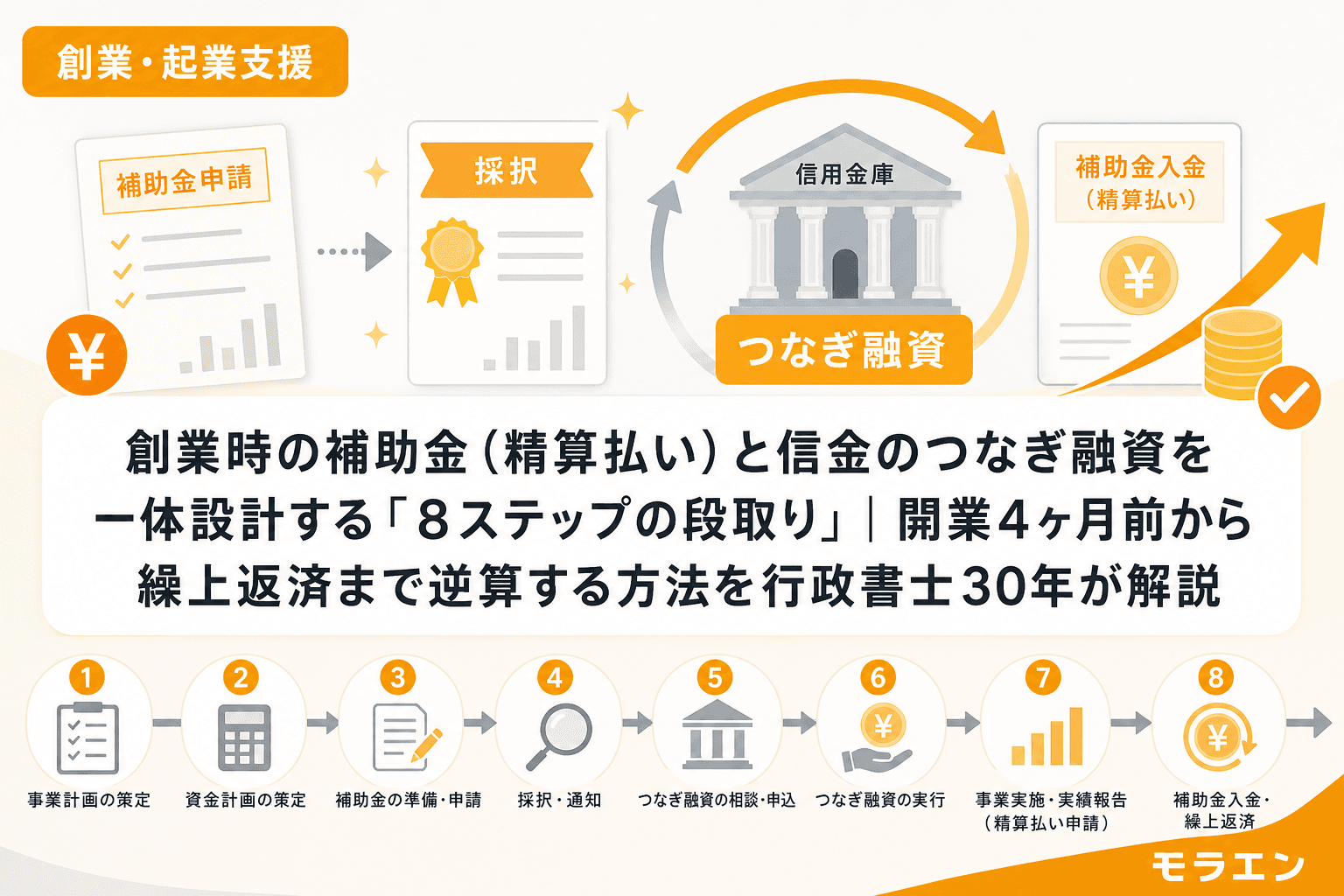

3つのパターンに共通する根本原因

この3パターンに共通しているのは、「補助金と融資を別々の手続きとして捉えている」ということです。

実際には、補助金と融資は一体の資金計画として設計しなければ成り立ちません。補助金は後払いだから、その間の資金を融資で賄う。融資の返済は、補助金入金後の繰上返済で軽減できる。このつなぎの構造を最初から組み込む必要があるんです。

両方を成立させる「5ステップの段取り」

では、どうすれば補助金と融資の両方を取りこぼさないか。30年の現場経験から体系化した5ステップをお話しします。

ステップ1:信金に事前相談する(補助金申請の3〜4ヶ月前)

いちばん最初にやるべきは、信金の窓口に事前相談に行くことです。「持続化補助金(創業型)と併用したい」と明確に伝えてください。

信金の担当者は、補助金のスケジュール感を知っていれば融資審査のタイミングを合わせてくれます。逆に言えば、事前相談なしでいきなり融資申込みをすると、スケジュールの調整ができない。

以前、ある信金の若い担当者に「補助金と融資を同時に出したいんですが」と相談したら、「同時申込みではなく、同時相談が先ですね」と的確に返してくれたことがあります。最近の信金は創業支援に力を入れているところが多いので、怖がらずに早めに相談に行ってください。

ステップ2:事業計画の骨格メモを1本で作る

補助金用と融資用を別々に作るのではなく、A4で1〜2枚の骨格メモを1つ作ります。

- jSTAT MAPで候補地半径500m〜1kmの昼間人口・夜間人口を確認(約1時間)

- 半径1km以内の競合を実際に歩いて調査(半日)

- 「なぜ自分がやるのか」を200文字で書く(30分)

この骨格メモをベースに、補助金の経営計画書も、信金の創業計画書も作ります。数字の出発点が同じだから、整合性が崩れない。

ステップ3:商工会に相談して様式4を依頼する

持続化補助金の申請には、商工会・商工会議所が発行する事業支援計画書(様式4)が必要です。2026年度第4回の場合、様式4の発行受付締切は12月4日で、申請締切の12月15日より11日も早い。

骨格メモを持参して商工会に相談すれば、様式4の発行がスムーズに進むだけでなく、事業計画のブラッシュアップもしてもらえます。

ステップ4:信金の仮審査と補助金申請を並行で進める

ステップ1の事前相談を踏まえ、融資の仮審査(事前審査)を信金に依頼します。同時に、補助金の電子申請を進める。

ポイントは、融資の本申込みは補助金の採択結果を待ってからでもよいということ。仮審査で「この内容なら融資可能」という感触をもらっておけば、採択後にスムーズに本審査に移行できます。

ステップ5:採択後に交付決定を待ってから設備発注

補助金が採択されたら、交付決定通知が届くまで絶対に設備を発注しない。これは鉄則です。

交付決定通知が届いたら、信金の融資を本実行してもらい、設備を発注。補助事業の実績報告を経て精算払いが入ったら、融資の繰上返済を検討する——この流れが正解です。

うどん屋の店主が教えてくれたこと

以前、創業40年のうどん屋の店主から「もう廃業しかないんだべか」と相談を受けたことがあります。商工会と連名で持続化補助金の申請書を書き、改装後の客単価想定を地元のデータで裏付けました。50万円が採択されて、客単価は850円から1,700円に上がった。

店主が後で言ってくれた言葉が忘れられません。「補助金で店が変わるんじゃない、自分の覚悟が変わったんだ」と。

補助金も融資も、あくまで手段です。大事なのは事業主自身の覚悟と、それを支える正しい段取り。順序を間違えただけで両方ダメになるのは、あまりにもったいない。

よくある質問(FAQ)

Q1. 持続化補助金(創業型)と信金の創業融資は本当に併用できるのですか?

はい、併用できます。補助金は国の制度、信金の融資は金融機関の貸付であり、制度の財源が異なるため併用に制限はありません。ただし、同一の設備費を補助金と融資の両方で二重に計上することはできません。補助金でカバーしない自己負担分を融資で賄う設計が基本です。

Q2. 信金への事前相談は、開業届を出す前でもできますか?

できます。むしろ開業前に相談するのが理想です。「これから創業する予定で、持続化補助金も併用したい」と伝えれば、信金の担当者がスケジュールに合わせた段取りを一緒に考えてくれます。事業計画の骨格メモがあると、相談がより具体的に進みます。

Q3. 補助金の採択結果が出る前に、融資だけ先に実行してもらうことはできますか?

融資の実行自体は可能です。ただし、融資が実行されても補助金の交付決定前に設備を発注すると補助対象外になります。融資が先に実行された場合は、交付決定が出るまで資金を口座に待機させ、発注は交付決定後にしてください。

Q4. 事業計画を1本化するとは、具体的にどういうことですか?

売上見込み・経費の内訳・利益計画の数字を補助金の申請書と融資の計画書で同じにするということです。書式はそれぞれ異なりますが、根拠となる商圏データや客数×客単価の計算式は同一のものを使います。数字がブレると、両方の審査で信頼を失います。

Q5. 公庫の創業融資と信金の創業融資、どちらを持続化補助金と組み合わせるべきですか?

どちらでも併用は可能です。ただし、地元の信金は商工会や自治体との連携が密で、補助金のスケジュールに合わせた柔軟な対応をしてもらいやすい利点があります。公庫と信金の両方に同時申込みをする場合は、事業計画の数字を必ず1本化してください。

まとめ:「同時に出す」のではなく「同時に相談する」

持続化補助金(創業型)と信金の創業融資を併用する段取りは、一見複雑に見えますが、原則はシンプルです。

- 信金と商工会に同時に相談する

- 事業計画の数字を1本化する

- 設備発注は交付決定後まで待つ

この3つを守るだけで、両方を取りこぼすリスクは大幅に下がります。

どちらから手をつけていいかわからない方は、まず地元の商工会か信金の窓口に電話をしてください。それが最初の一歩です。