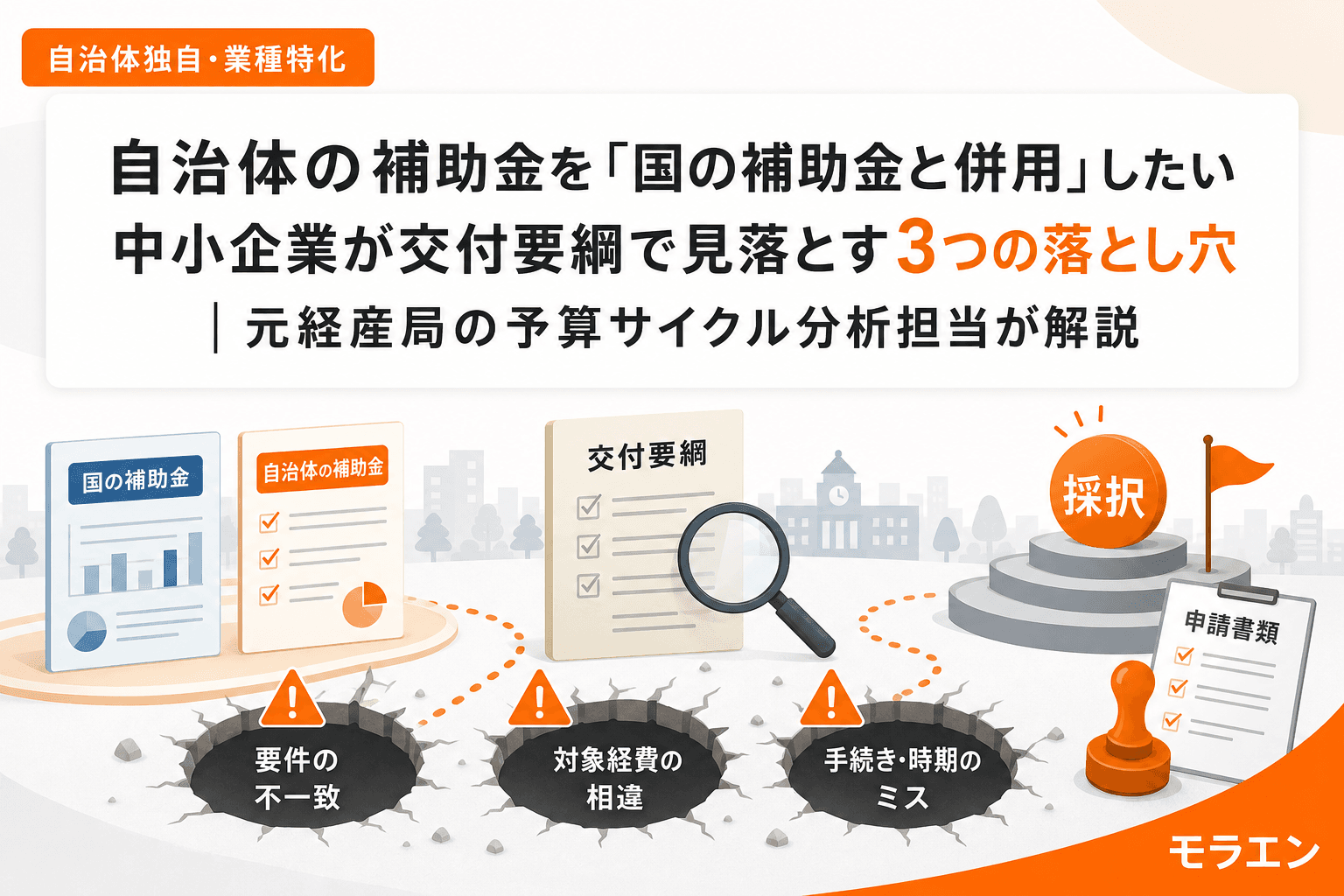

「ものづくり補助金で設備を入れるついでに、市の省エネ補助金も使えませんか?」

この相談は年に何件も来る。国の補助金(ものづくり補助金・省力化投資補助金など)で大型設備を導入するタイミングで、自治体独自の補助金も重ねて使えないかという問い合わせだ。

結論から言えば、併用できるケースとできないケースがあり、交付要綱を3つの視点で読まないと判断できない。しかも、その判断を間違えると「片方しかもらえない」で済めばまだよく、最悪の場合は交付決定後に国費の二重交付とみなされて全額返還請求を受けるリスクがある。

この県の予算編成サイクルだと、自治体の補助金は当初予算の議会可決(3月)から4〜6週間後に公募が始まる。国の補助金の交付決定と自治体補助金の公募時期がちょうど重なる5〜7月に、併用の可否を正確に判断できないまま申請してしまう中小企業が後を絶たない。

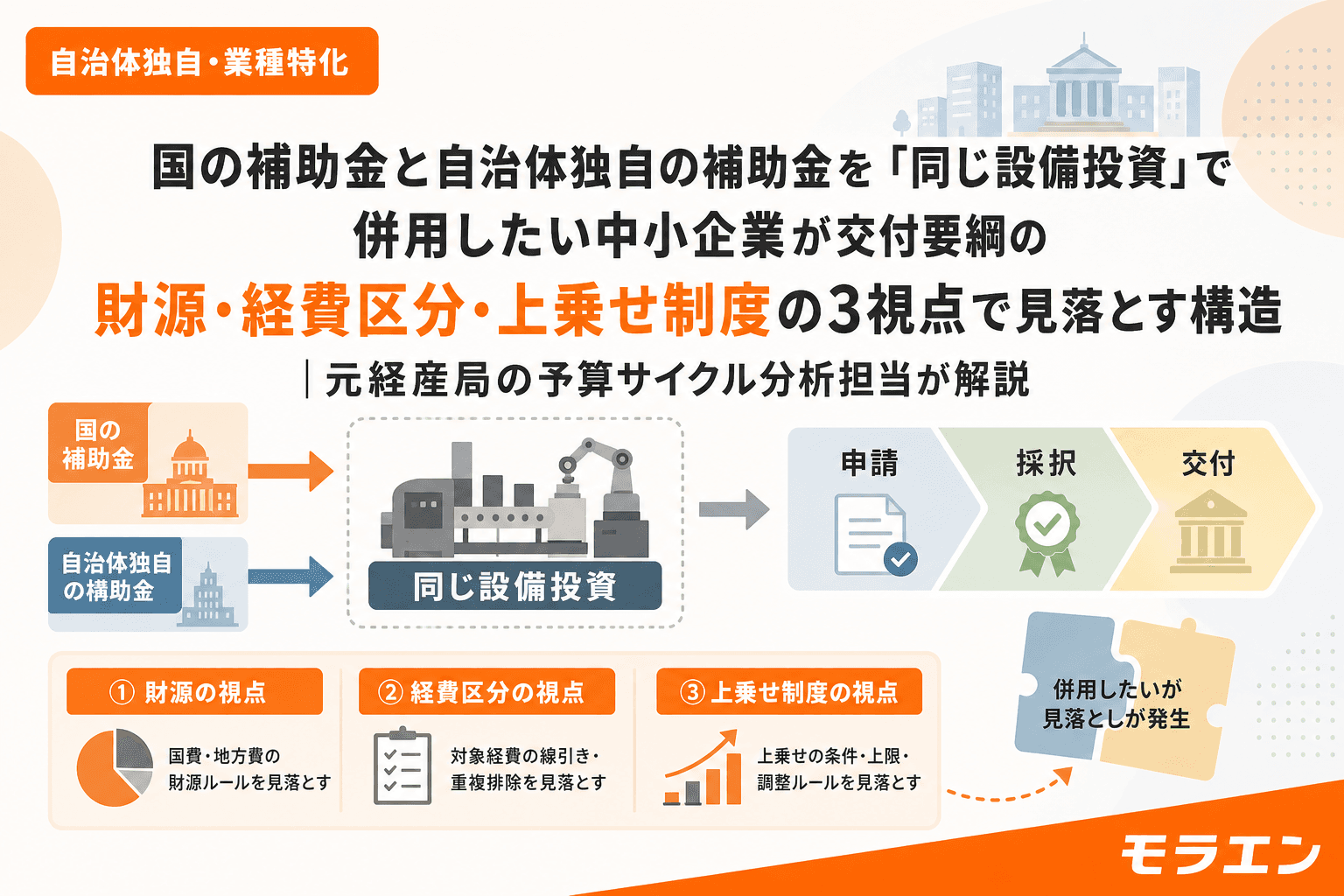

視点1:財源チェック — 自治体の名前で出ていても中身は国費かもしれない

最も見落とされやすいのがこの構造だ。自治体の公募要領には「○○市 省エネ設備更新補助金」と書いてあるが、その財源が国の交付金(地方創生臨時交付金、脱炭素移行交付金など)であれば、国の補助金との併用は「国費の二重交付」とみなされる。

具体的に言えば、ものづくり補助金(国費)で設備を買い、同じ設備に対して市の省エネ補助金(財源:環境省の脱炭素交付金)を申請すると、どちらも元をたどれば国の予算から出ている。これが二重交付に該当する。

交付要綱のどこを見ればいいか

交付要綱の冒頭「目的」欄または「財源」欄に以下の文言があれば、国費財源と判断できる。

- 「国の○○交付金を活用し」

- 「地方創生臨時交付金を財源として」

- 「環境省の地域脱炭素移行・再エネ推進交付金に基づき」

- 「国庫支出金を活用した」

予算書でも確認できる。款別歳出一覧の当該事業の「財源欄」に「国庫支出金」「国庫補助金」と記載されていれば、自治体の名前で公募されていても実質的に国費だ。

逆に、財源欄が「一般財源」のみであれば、自治体が独自に捻出した予算であり、国の補助金との併用制限は原則かからない。ただし、交付要綱に「国の補助金との併給を認めない」と個別に規定している場合は別だ。

視点2:経費区分の定義差異 — 「同一経費」の範囲が国と自治体で食い違う

仮に財源チェックをクリアしても、次のハードルがある。「同一経費」の定義が国と自治体で異なるケースだ。

たとえば、ものづくり補助金では「機械装置・システム構築費」として一括計上する設備投資が、自治体の省エネ補助金では「設備本体」と「設置工事費」に分かれていることがある。国の補助金で「設備一式」として補助対象にした経費と、自治体の補助金で「設置工事費のみ」を対象にした経費が重なっているかどうかの判断が、申請者には難しい。

経費の切り分けによる併用の条件

理論上は、経費を物理的に分離できれば併用は可能だ。たとえば設備本体はものづくり補助金、省エネ診断費用は自治体補助金、というように完全に別の経費項目に充てる設計ができる。

しかし、この切り分けを自己判断で行うのは危険だ。実務上は以下が必須になる。

- 見積書を物理的に分離する(1枚の見積書に混在させない)

- 国の補助金の事務局と自治体の担当課、双方に書面で確認を残す

- 確認時期は年度初めの繁忙期を避け、予算案公表直後の2〜3月が効果的

議会会期前の動きを見ると、自治体の担当課は4月の新年度直後は人事異動の混乱期にある。予算案が公表される2月下旬〜3月中旬に問い合わせれば、前年度の担当者がまだ在籍しており正確な回答を得やすい。

視点3:上乗せ補助制度 — 併用禁止の例外として設計されている制度を見逃す

実は、国の補助金の自己負担分を自治体が補助する「上乗せ補助制度」が存在する。これは併用禁止の例外として最初から設計されているため、財源チェックも経費区分チェックも不要で堂々と使える。

典型例を挙げる。

- 国の省エネ補助金(補助率1/3)の自己負担分2/3のうち、一部を自治体が追加補助する制度

- ものづくり補助金(補助率1/2)の自己負担分1/2に対して、自治体が上限50万円で上乗せする制度

- 国のEV補助金に加えて、都道府県・市区町村がそれぞれ上乗せする「三重取り」構造

上乗せ補助制度の見つけ方は、交付要綱の「補助対象経費」欄に以下の記載がないかを確認することだ。

- 「国の○○補助金の交付決定を受けた者」が対象者要件に入っている

- 「国の補助金の自己負担額を上限として」補助額が設定されている

- 「国の補助金との併給を前提とする」と明記されている

経産局時代に見てきた経験から言えば、上乗せ補助制度は自治体の広報が弱く、国の補助金の公募要領には当然記載されない。自治体の予算書を読んで、自分で見つけに行くしかないのが現状だ。

併用判断フローチャート:3つの視点を順番にチェック

ここまでの3視点を、実務で使えるフローチャートに整理する。

Step 1:自治体補助金の財源を確認する

交付要綱の目的・財源欄、または予算書の財源欄を見る。

→ 国の交付金が財源 → 同一経費での併用は不可(国費の二重交付)

→ 一般財源のみ → Step 2へ進む

Step 2:経費の重複を確認する

国の補助金で補助対象にした経費と、自治体の補助金で申請しようとしている経費が重なるか。

→ 完全に同一の経費 → 併用不可(ただし上乗せ制度の場合は例外)

→ 経費を分離できる → 見積書を物理的に分離し、両事務局に事前確認 → 併用可能

Step 3:上乗せ補助制度の有無を確認する

自治体に国の補助金の自己負担分を補助する上乗せ制度がないか。

→ ある → 併用可能(財源チェック不要・経費区分チェック不要)

→ ない → Step 1・2の結論に従う

このフローチャートの順番が重要だ。Step 3の上乗せ制度を先に確認すれば、面倒なStep 1・2を省略できるケースがある。

事前確認のベストタイミングは「2〜3月」

併用の可否を正確に判断するには、国の事務局と自治体の担当課の両方に確認を取る必要がある。このとき、タイミングが重要だ。

- 2〜3月(予算案公表直後):自治体の担当者がまだ前年度メンバーで知見が豊富。予算案の新規事業欄から来年度の補助金を特定し、併用可否の事前照会ができる

- 4〜5月上旬(年度初めの繁忙期):人事異動で担当者が交代しており、問い合わせへの回答精度が下がる。避けるべき時期

- 6〜7月(公募開始後):公募要領が出ているので正確な回答は得やすいが、先着順補助金は既に枠が埋まり始めている可能性がある

過去3年の優先度から見えるのは、併用判断の事前相談を2〜3月に済ませたクライアントと、公募開始後に動き始めたクライアントとで、採択率に明確な差が出るということだ。事前に併用設計を確定させておけば、国の補助金の事業計画書にも「自治体補助金との組み合わせで自己負担率○%まで軽減」と書けるため、投資の実現可能性が高いと審査でも評価される。

FAQ

Q1. 国の補助金と自治体補助金を併用する場合、申請はどちらが先ですか?

A. 一般的には国の補助金を先に申請し、交付決定を受けてから自治体の上乗せ補助を申請する流れが多いです。ただし自治体によっては「国の補助金に申請中であること」を証明すれば同時並行で受け付けるケースもあります。交付要綱の申請資格欄を確認してください。

Q2. 財源が国費かどうか、交付要綱を読んでも判断できない場合はどうすればいいですか?

A. 予算書の当該事業の財源欄を確認するのが確実です。それでも不明な場合は、自治体の担当課に「この補助金の財源に国庫支出金は含まれていますか」と直接聞いてください。電話1本で済む確認です。

Q3. 上乗せ補助制度はどうやって探せばいいですか?

A. 自治体の予算書で商工費・衛生費の新規事業欄を見るのが基本です。「国の○○補助金の上乗せ」「自己負担分の軽減」といった事業名がヒントになります。また、国の補助金の事務局が公式サイトで「自治体の上乗せ制度一覧」を公開しているケースもあります(EV補助金など)。

Q4. 経費を分離して併用する場合、事後的に問題になることはありますか?

A. あります。実績報告時に「この経費は国の補助金と重複していないか」を確認されます。見積書が分離されていても、納品書・請求書・支払い証跡が一括になっていると疑義が生じます。発注段階から帳票を分けておくことが重要です。

Q5. 物価高騰対応の臨時交付金を財源とする自治体補助金は、国の補助金と併用できますか?

A. 物価高騰対応重点支援地方創生臨時交付金は国の交付金であるため、原則として国の補助金と同一経費での併用はできません。ただし、経費を完全に分離できる場合や、自治体が交付要綱で明示的に併用を認めている場合は例外です。

まとめ

国の補助金と自治体独自の補助金の併用判断は、「財源チェック」「経費区分の確認」「上乗せ制度の有無」の3視点で行う。最も重要なのは財源チェックだ。自治体の名前で公募されていても、財源が国の交付金であれば同一経費での併用は国費の二重交付とみなされる。

一方で、上乗せ補助制度は併用禁止の例外として設計されているため、積極的に活用すべきだ。情報格差は構造的なものだが、予算書と交付要綱を読む技術があれば突破できる。事前確認は2〜3月の予算案公表直後がベストタイミングである。