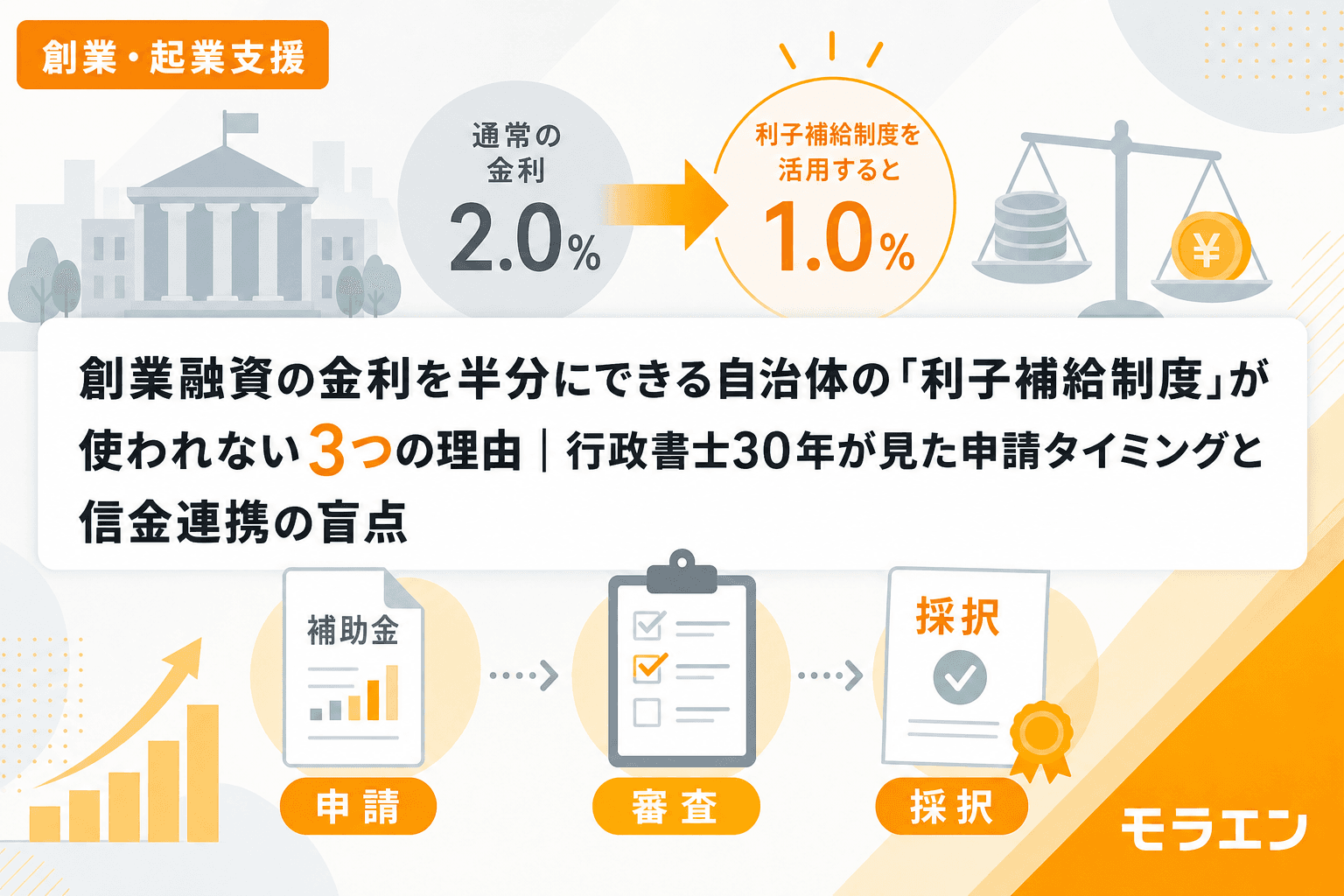

創業融資を受ける方の相談を30年やってきて、一番もったいないと思うのが「自治体の利子補給制度」を知らずに、本来より高い金利を払い続けているケースです。

日本政策金融公庫や信金の創業融資を調べる方は多いんですが、お住まいの市区町村が独自にやっている利子補給制度まで調べる方は、肌感覚で2割もいません。朝の散歩で商店街を歩いていると、去年開業したばかりの店主さんから「え、そんな制度あるんですか」と言われることが本当に多い。

利子補給制度というのは、自治体が創業者や中小企業の融資利息の一部を肩代わりしてくれる制度です。たとえば年利2.0%で借りた融資に対して、自治体が0.5〜1.5%分を補給してくれれば、実質的な金利負担は0.5〜1.5%まで下がります。

この制度を知っているかどうかで、500万円を5年で借りた場合の利息差額は数万円〜十数万円になる。創業初期のキャッシュが薄い時期に、この差は大きい。

今日は、利子補給制度を見落とす3つのパターンと、それぞれの対策をお話しします。

見落とし1:「利子補給制度」の存在自体を知らない——公庫と信金だけで完結してしまう

創業融資を調べると、まず出てくるのが日本政策金融公庫の「新規開業資金」と、信金の制度融資です。この2つは情報量が多いので、ここだけ見て「調べ尽くした」と思ってしまう方が大半です。

ところが、多くの市区町村は独自に創業者向けの利子補給制度を設けています。仙台市なら中小企業融資制度の中に創業支援融資があり、宮城県の制度融資と連動した利子補給の仕組みがあります。東京都内でも大田区や練馬区など、区ごとに利子補給制度の内容が違う。

問題は、これらの制度がJグランツやミラサポplusで検索しても出てこないことです。補助金の検索サイトは国の制度が中心で、自治体独自の利子補給制度は自治体のホームページや窓口に行かないとわからない。

以前、東北のある町で創業融資の支援をしていたとき、信金の若い担当者に「この町の利子補給制度、お客さんに案内していますか」と聞いたら、「そういう制度があるんですか」と返ってきたことがあります。制度自体は町のホームページにも載っていたんですが、信金側の研修では扱われていなかった。金融機関の担当者ですら知らないことがあるんです。

対策:3つのオフラインルートで調べる

利子補給制度を見つけるには、オンライン検索だけでは不十分です。以下の3ルートを使ってください。

- 商工会・商工会議所の経営指導員に聞く——「創業で使える利子補給や保証料補助はありますか」と一言聞くだけ。経営指導員は地元の制度に一番詳しい。

- 地元信金の創業支援窓口に聞く——担当者が知らないこともあるので、「御行が取り扱っている制度融資で、市の利子補給がつくメニューはどれですか」と具体的に聞く。

- 市区町村の産業振興課(商工課)の窓口に行く——ホームページに載っていない制度や、今年度から始まった新制度を教えてもらえることがある。

商工会さんに聞いてみると、意外な制度が見つかることが本当に多い。受け身で待っていては制度は使えません。

見落とし2:利子補給と制度融資の「申し込み順序」を間違える

利子補給制度の多くは、自治体の制度融資(信用保証協会付き融資)を利用することが前提です。つまり、公庫の創業融資だけで借りた場合は、利子補給の対象にならないケースがほとんどです。

ここで問題になるのが申し込みの順序です。

まずは現場を見させてもらってから判断するようにしていますが、相談に来る方の多くが以下の順序ミスをしています。

- ミス①:公庫だけに申し込んで融資が実行された後に、「利子補給制度がある」と知って信金の制度融資にも申し込もうとする→すでに公庫で借りた分は対象外

- ミス②:信金の制度融資を申し込んだが、利子補給の申請を融資実行後に忘れる→申請期限(融資実行から30日以内など)を過ぎて対象外

- ミス③:利子補給の対象となる融資メニューを確認せずに、対象外のメニューで借りてしまう

対策:信金への事前相談で「利子補給対象のメニュー」を指定する

信金担当者と先に握っておくのが筋です。具体的には:

- 市区町村の産業振興課で利子補給の対象融資メニューを確認

- 信金に「この制度融資メニューで申し込みたい」と伝える

- 融資実行後の利子補給申請期限と必要書類を事前に把握

公庫と信金に同時に申し込むのは既存記事でもお伝えしていますが、信金側は「利子補給対象のメニュー」で組むことを最初から伝えておくことがポイントです。事業計画の数字は公庫と信金で1本化してください。

見落とし3:利子補給だけでなく「信用保証料の補助」も見逃す

利子補給と並んで見落とされがちなのが、信用保証料の補助制度です。

制度融資を利用するには信用保証協会の保証が必要で、その保証料は融資額の0.5〜2.0%程度かかります。500万円借りれば2.5万〜10万円。これを自治体が半額〜全額補助してくれる制度がある自治体も少なくありません。

たとえば特定創業支援等事業の証明書を持っていれば、創業関連保証の保証料率が下がるだけでなく、自治体によっては証明書保持者に対して保証料の追加補助を設けているところもあります。

以前支援した商店街のうどん屋の店主さんの例で言えば、持続化補助金の採択だけでなく、信金の制度融資に利子補給と保証料補助を組み合わせたことで、創業初期の固定費を月1万円以上圧縮できました。補助金で店が変わるんじゃない、こういう細かい制度の積み重ねが店主の覚悟を支えるんです。

対策:「利子補給+保証料補助+特定創業支援等事業証明書」の三段構えで臨む

- 特定創業支援等事業の証明書を先に取得(保証料率引き下げ+補助金申請資格の両取り)

- 自治体の利子補給制度の有無を確認(上記3ルートで)

- 信用保証料の補助制度の有無も同時に確認(利子補給と保証料補助は別制度のことが多い)

この3つを事前に揃えてから信金に相談すれば、融資条件の交渉がスムーズに進みます。

利子補給制度の探し方チェックリスト

最後に、創業融資を検討している方向けのチェックリストをまとめます。

| チェック項目 | 確認先 | タイミング |

|---|---|---|

| 市区町村に創業者向け利子補給制度があるか | 産業振興課・商工課 | 融資申込みの1ヶ月前まで |

| 利子補給の対象となる融資メニューはどれか | 産業振興課 → 信金に伝達 | 信金への事前相談時 |

| 信用保証料の補助制度があるか | 産業振興課・信用保証協会 | 融資申込みの1ヶ月前まで |

| 利子補給の申請期限(融資実行後○日以内) | 産業振興課 | 融資実行前に確認 |

| 特定創業支援等事業の証明書を取得済みか | 商工会・商工会議所 | 融資申込みの2ヶ月前まで |

| 都道府県の制度融資と市区町村の利子補給の重複適用が可能か | 産業振興課 | 融資メニュー選定時 |

まとめ:制度は「知っている人だけが使える」——だからオフラインで聞く

利子補給制度は、国の補助金のように大々的に広報されることがほとんどありません。自治体のホームページの奥深くにPDFで置いてあるだけ、ということも珍しくない。

だからこそ、商工会の経営指導員、信金の創業支援窓口、自治体の産業振興課——この3つのオフラインルートで能動的に聞くことが大切です。

創業融資は公庫と信金の金利比較で終わりではありません。利子補給と保証料補助を組み合わせれば、実質的な資金調達コストは大きく下がる。その浮いたお金を、創業初期の広告費や運転資金に回すほうが、事業にとってはるかに有意義です。

よくある質問(FAQ)

Q1. 利子補給制度は個人事業主でも使えますか?

はい、多くの自治体の利子補給制度は個人事業主も対象です。ただし、対象となる融資メニュー(制度融資)を利用していることが前提条件になります。公庫の融資は対象外のケースがほとんどなので、信金経由の制度融資で借りる必要があります。

Q2. 利子補給制度はどこの自治体にもありますか?

すべての自治体にあるわけではありません。都道府県レベルでは多くが制度融資を運営していますが、市区町村レベルの利子補給は自治体によって有無が異なります。まずはお住まいの市区町村の産業振興課か商工会に確認してください。

Q3. 公庫の創業融資と自治体の利子補給は併用できますか?

利子補給制度の多くは自治体の制度融資(信用保証協会付き)が対象なので、公庫の融資に利子補給がつくケースは少数です。ただし、公庫と信金の両方に同時申し込みし、信金側を利子補給対象メニューで組めば、資金調達全体のコストを下げることは可能です。

Q4. 利子補給の申請はいつまでにすればいいですか?

自治体によりますが、「融資実行日から30日以内」「融資実行日から60日以内」など期限が設定されていることが一般的です。融資が実行されてから調べ始めると間に合わないことがあるので、融資申込みの段階で利子補給の申請期限と必要書類を確認しておいてください。

Q5. 特定創業支援等事業の証明書があると利子補給でも有利になりますか?

直接的に利子補給額が増えるわけではありませんが、証明書があると信用保証協会の保証料率が引き下げられるため、保証料負担が軽くなります。さらに自治体によっては証明書保持者向けの追加補助を設けているところもあるので、取得しておいて損はありません。

参考文献

- 仙台市「中小企業融資制度」(2026年6月確認)

- 宮城県「中小企業融資制度のご案内」(2026年6月確認)

- コマサポ「日本政策金融公庫に利子補給はある?実質無利子融資と自治体制度を解説」(2026年6月確認)

- 大田区「新創業融資資金利子補給制度」(2026年6月確認)