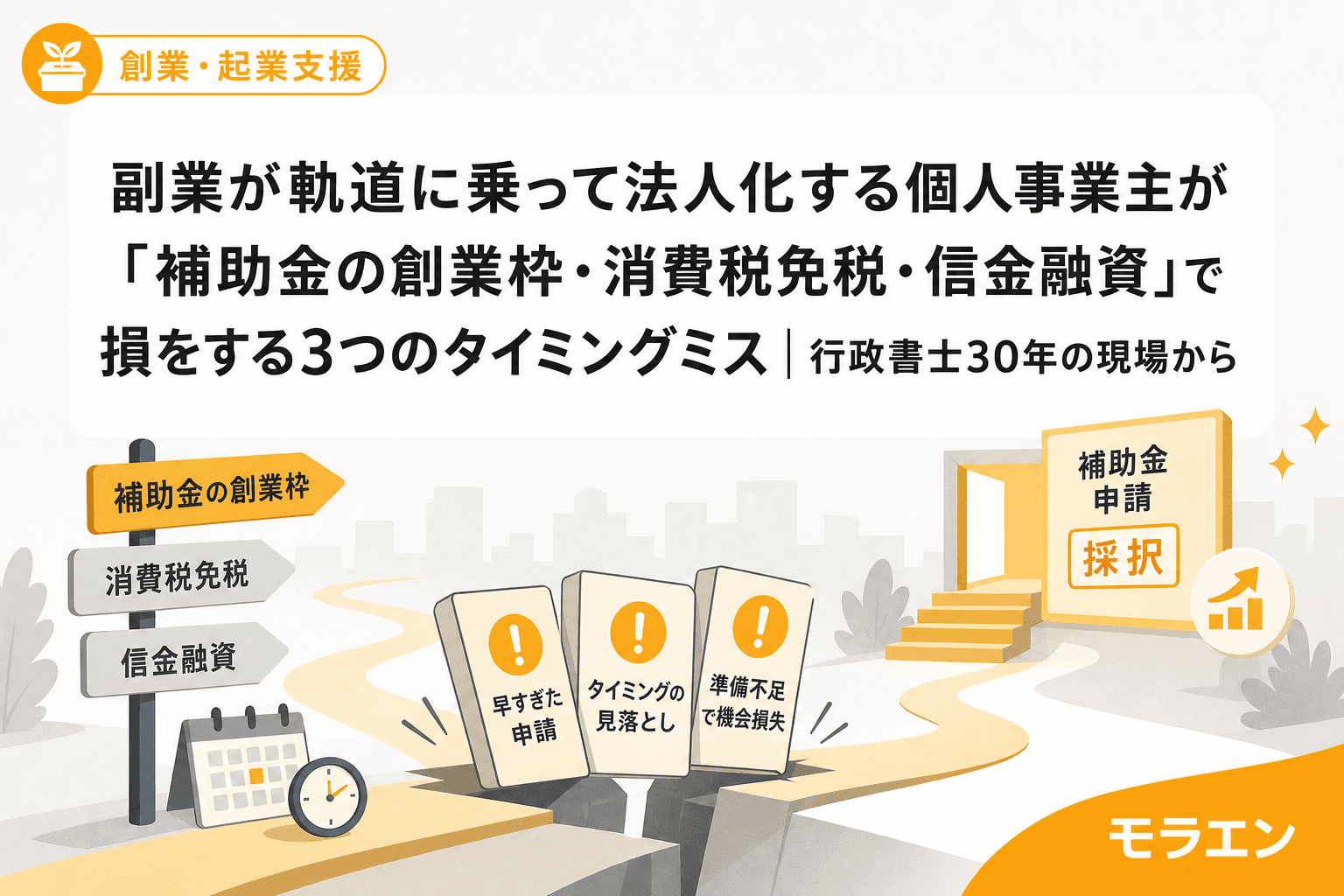

副業の法人化、「いつやるか」で補助金も融資も変わる

ここ数年、副業が軌道に乗って「そろそろ法人化しようか」と相談に来る方が本当に増えました。年商が1,000万円を超えてきた、取引先から法人口座を求められた、節税したい——理由はさまざまです。

ただ、まずは現場を見させてもらってからいつも思うのは、法人化そのものの判断は間違っていなくても、「いつ法人化するか」のタイミングで補助金・消費税・融資の3つを同時に損している方が少なくないということです。

30年の創業支援で、副業から法人成りした方の相談を振り返ると、損をするパターンは大きく3つに集約されます。この記事では、それぞれの落とし穴と、損をしないための逆算スケジュールを整理します。

パターン1:持続化補助金(創業枠)の対象外になる

副業時代の開業届の「日付」が命取りになる

小規模事業者持続化補助金の創業枠(補助上限200万円・補助率2/3)は、特定創業支援等事業の証明書を持つ創業者が使える枠です。2026年の公募では、開業届の日付から一定期間内であることが要件になっています。

問題は、副業時代に早々と開業届を出していたケースです。副業の売上がまだ月数万円だった頃に「とりあえず出しておこう」と開業届を提出し、数年後に法人化を検討する段階で創業枠に申請しようとすると、開業届の日付が古すぎて対象外になることがあります。

さらに厄介なのは、法人成りした場合の扱いです。個人事業主として持続化補助金に採択された後に法人成りすると、事務局への届出が必要になり、場合によっては補助金の返還リスクも生じます。

損をしないための段取り

- 法人化を検討し始めたら、まず商工会さんに聞いてみると、創業枠の申請期限と自分の開業届の日付が要件を満たすか確認できます

- 創業枠が使える期間内であれば、法人化の前に個人事業主として申請し、補助事業完了後に法人成りするのが鉄則

- 特定創業支援等事業の証明書の取得には5〜6週間かかるため、補助金申請締切から逆算して3〜4ヶ月前に受講を開始する

パターン2:消費税の免税期間がインボイスで消える

「法人化すれば2年間免税」は過去の話

かつては法人成りすると設立から最大2年間(2事業年度)は消費税が免税になるメリットがありました。個人事業主として課税売上高が1,000万円を超えた翌々年に消費税の納税義務が発生する前に法人化すれば、免税期間をリセットできたのです。

しかし、2023年10月に始まったインボイス制度がこの前提を大きく変えました。取引先が仕入税額控除を受けるためには適格請求書(インボイス)が必要です。法人設立と同時にインボイス登録をすると、設立1期目から消費税の課税事業者となり、2年間の免税メリットは事実上消滅します。

副業の法人化で特に注意すべき点

副業がBtoB(企業間取引)中心の場合、取引先からインボイス発行を求められるケースがほとんどです。この場合、法人化と同時にインボイス登録をせざるを得ず、消費税免税のメリットは得られません。

一方、BtoC(消費者向け取引)が中心であれば、インボイス登録を急ぐ必要がない場合もあります。ただし、2026年現在の「2割特例」(売上税額の2割を納税額とする簡易計算)は2026年分の確定申告が最後です。この特例が終了する前に法人化するか、個人のまま続けるかは、事業の取引構造によって判断が分かれます。

年商別の判断フレーム

30年の経験で整理すると、以下のような判断フレームが実務では有効です。

| 年商・利益の目安 | 取引先 | 判断 |

|---|---|---|

| 課税所得500万円超・成長トレンド | BtoB中心 | 早期(1〜2年以内)法人化が有利。インボイス登録は避けられないため、免税メリットより法人税率の低さ・経費計上の幅で回収 |

| 課税所得300〜500万円 | BtoC中心 | 2割特例が終わる2027年以降に法人化を検討。個人のまま補助金を先に使い切る |

| 課税所得300万円以下 | 問わず | 法人維持コスト(均等割年間約7万円+税理士費用年間15〜30万円)が利益を圧迫。当面は個人事業主で継続 |

以前、ある相談者に同じような表を見せながら説明したことがあります。年商1,000万円を境に法人成りの判断基準を整理したときに気づいたのですが、補助金に有利だからという理由だけで法人設立した方で事業がうまくいったケースはほとんどありません。事業の実態に合った形態を選ぶことが、結局は一番の「節税」になります。

パターン3:信金の融資審査で「個人の実績」が引き継げない

法人成りしたら「創業扱い」になる落とし穴

副業で3年、5年と実績を積んできた方が法人化すると、信金の融資審査では新設法人として「創業扱い」になることがあります。個人事業主時代の確定申告書は参考資料にはなりますが、法人としての決算書がない以上、融資条件が厳しくなるケースがあるのです。

特に合同会社で設立した場合、「所有と経営の一致」構造を理由に代表社員個人の保証を条件にされることもあります。信金担当者と先に握っておくのが筋で、法人設立の前に事前相談をしておかないと、融資条件の見通しが立たないまま法人化してしまうことになります。

法人化前にやるべき信金への事前相談

私がいつも相談者にお伝えしているのは、以下の3点です。

- 法人設立の2〜3ヶ月前に信金の創業支援窓口へ事前相談する。個人事業主時代の確定申告書3期分と事業計画書を持参する

- 法人成り後の融資条件(金利・保証人・担保)の見通しを事前に確認する。公庫と信金で審査基準が異なるため、片方が通っても安心できない

- 事業計画書は補助金用と融資用で数字を1本化する。法人成り後に補助金を申請する予定がある場合は、その投資計画も融資の事業計画に織り込んでおく

法人化の逆算スケジュール:損をしない「6ヶ月前」からの段取り

副業から法人化する場合、以下の逆算スケジュールで準備を進めると、補助金・消費税・融資の3つを取りこぼさずに済みます。

| 時期(法人設立日を基準) | やること |

|---|---|

| 6ヶ月前 | 商工会で特定創業支援等事業の受講を開始。持続化補助金(創業枠)の申請要件を確認 |

| 5ヶ月前 | GビズIDプライムの申請(審査に2〜3週間かかる) |

| 4ヶ月前 | 信金の創業支援窓口へ事前相談。確定申告書3期分+事業計画を持参 |

| 3ヶ月前 | 持続化補助金(創業枠)を個人事業主として申請(使える場合)。公庫の創業サポートデスクにも相談 |

| 2ヶ月前 | 税理士と法人形態(株式会社 or 合同会社)・決算月・インボイス登録の要否を最終決定 |

| 1ヶ月前 | 法人登記。証明書を取得済みなら登録免許税の軽減が適用される(株式会社7.5万円減、合同会社3万円減) |

| 設立後すぐ | 法人の銀行口座開設。信金への融資申込み。補助金の事務局へ法人成りの届出 |

朝、地元の商店街を散歩しながらよく思うのですが、法人化を急ぐ方ほど、この事前の段取りを飛ばしがちです。商店街で30年やっているうどん屋の店主が「急がば回れだよ」と言っていましたが、法人化もまさにそのとおりです。

まとめ:法人化は「ゴール」ではなく「チェックポイント」

副業から法人化するタイミングで損をする3つのパターンを整理しました。

- 持続化補助金(創業枠)の対象外になる:開業届の日付が古すぎる、または法人成りのタイミングで申請資格を失う

- 消費税の免税期間がインボイスで消える:BtoB取引中心の場合、法人化と同時にインボイス登録が必要で2年間免税が使えない

- 信金の融資審査で不利になる:法人成りで「創業扱い」になり、個人時代の実績が十分に評価されない

開業届を出す前の準備が重要なのと同じで、法人化の前にも3〜6ヶ月の準備期間が必要です。法人化は「ゴール」ではなく「チェックポイント」です。商工会・信金・税理士への事前相談を済ませてから登記することで、補助金も融資も消費税も、取りこぼしなく法人としてのスタートを切ることができます。

よくある質問(FAQ)

Q1. 副業のまま持続化補助金に申請できますか?

はい、開業届を税務署に提出し、事業を実際に開始している個人事業主であれば、副業・兼業でも小規模事業者持続化補助金に申請できます。ただし、開業届を出していない場合や、雑所得として確定申告している場合は対象外です。商工会で事前に要件を確認してから準備を進めてください。

Q2. 法人化した直後に持続化補助金の創業枠は使えますか?

法人設立後でも、特定創業支援等事業の証明書を取得し、設立から一定期間内であれば創業枠に申請できます。ただし、個人事業主時代に開業届を出していた期間が長い場合、法人としての「創業」の起算日の解釈が問題になることがあります。必ず事前に商工会または事務局に確認してください。

Q3. 法人化のタイミングで消費税を節税する方法はありますか?

BtoC取引が中心でインボイス登録が不要な場合、法人設立から最大2年間(2事業年度)の消費税免税を活用できます。ただしBtoB取引が中心の場合はインボイス登録が実質必須のため、免税メリットは得られません。2026年分の確定申告が「2割特例」の最終年度ですので、法人化のタイミングは税理士と相談して総合的に判断してください。

Q4. 信金に事前相談する際、何を持っていけばいいですか?

個人事業主時代の確定申告書(直近3期分)、法人化後の事業計画書(売上見通し・経費計画・資金繰り表)、自己資金の通帳コピーの3点を持参してください。法人形態(株式会社か合同会社か)を決めている場合はその旨も伝えると、融資条件の見通しをより具体的に教えてもらえます。

Q5. 副業の確定申告が「事業所得」ではなく「雑所得」の場合、法人化前にやるべきことはありますか?

雑所得のままでは持続化補助金の申請ができないため、事業としての実態(継続性・反復性・独立性)を整え、開業届を提出して事業所得として確定申告に切り替える必要があります。法人化を見据えるなら、少なくとも1期分は事業所得で確定申告した実績を作ってから法人成りすることで、信金の融資審査でも個人時代の事業実績として評価されやすくなります。