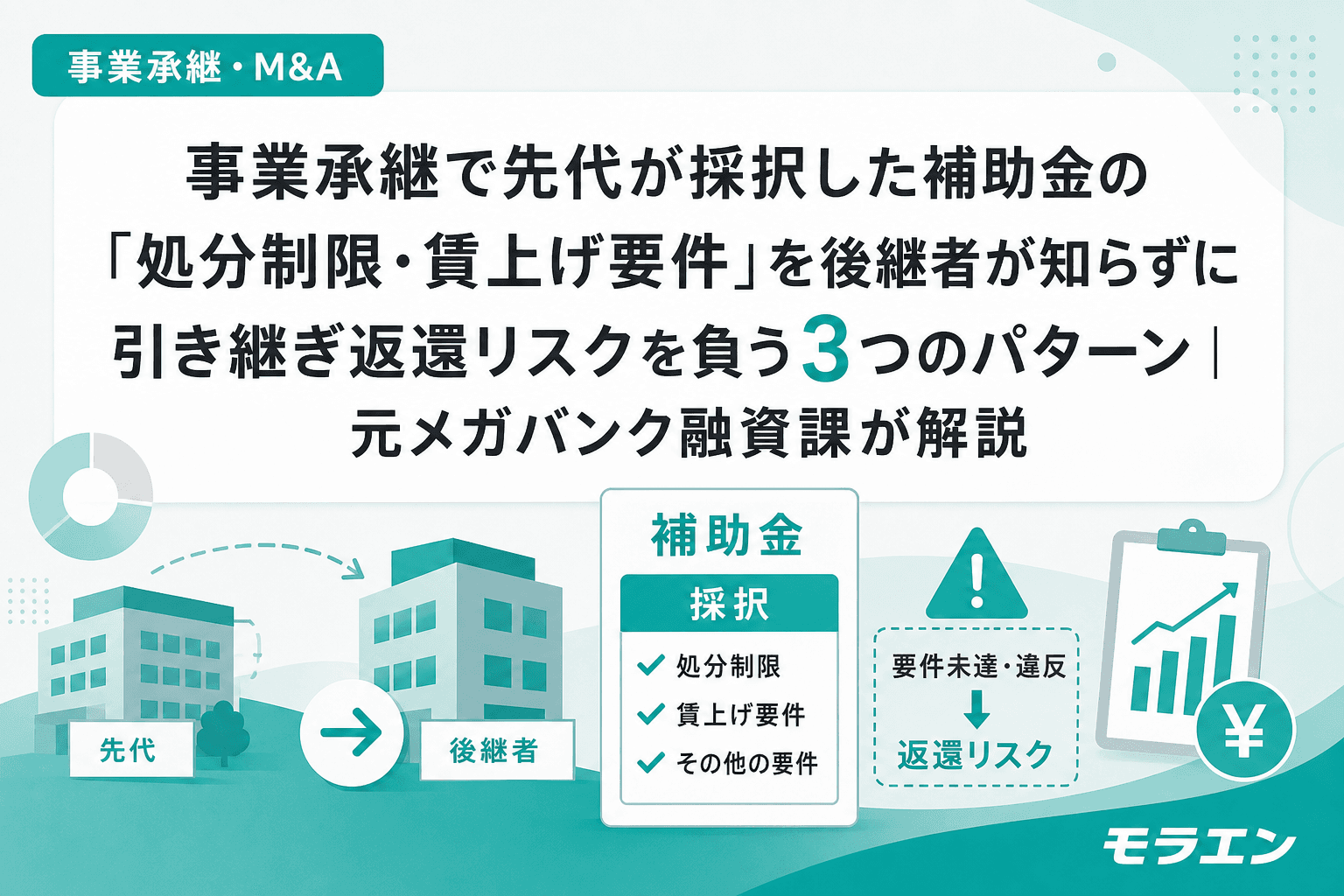

通常のデューデリジェンスでは「補助金の残存義務」が漏れる

事業承継やM&Aの現場で、財務DD・法務DD・税務DDは当然のように実施されます。しかし、融資審査の目線で言うと、ここに致命的な盲点があります。先代が採択した補助金の「残存義務」が調査対象から抜け落ちるケースが非常に多いのです。

ものづくり補助金、事業再構築補助金、IT導入補助金――これらの補助金には、採択後も数年にわたって継続する義務があります。処分制限(設備の転売・廃棄の禁止)、賃上げ要件(給与支給総額の年率増加)、事業化状況報告(毎年の収益報告)などです。法人格が継続する限り、これらの義務は後継者にそのまま引き継がれます。

にもかかわらず、一般的なDDチェックリストには「補助金採択履歴」や「残存義務の確認」という項目がありません。結果として、承継後に後継者が知らないまま義務違反を起こし、数百万円の返還請求を受けるケースが発生しています。

承継後に返還請求500万円――「補助金DD」が生まれた背景

私が「補助金DD」というフレームワークを体系化したきっかけは、ある事業承継案件でした。後継者が先代のものづくり補助金の賃上げ要件(給与支給総額年率1.5%増)を承継交渉の段階で把握しておらず、経営効率化のために非正規社員の契約更新を一部見送った結果、給与支給総額が基準年度比マイナスに転落。補助金事務局から約500万円の返還請求を受け、承継2年目のBSに特別損失が計上されました。

朝5時に決算書を広げてDSCRを再計算し、返還による既存融資のDSCR 1.0割れリスクを定量化。銀行への事前説明と返済条件の調整を交渉し、なんとか資金ショートを回避しました。この経験から、承継前のデューデリジェンスに「補助金DD」を追加し、残存義務を5年PLに織り込んで銀行と事前協議するプロセスを整理したのです。

「補助金DD」4ステップフレームワーク

PLの構造を見ると、補助金の残存義務は通常の財務DDでは拾えない「隠れた固定費」のように機能します。以下の4ステップで体系的に洗い出します。

Step 1:補助金採択履歴の洗い出し

まず、対象企業が過去に採択された補助金をすべてリストアップします。確認すべき情報源は以下の3つです。

- 決算書の「補助金収入」「雑収入」勘定:過去5期分の勘定科目明細から補助金の入金履歴を特定

- 固定資産台帳の「圧縮記帳」記録:圧縮記帳が適用されている資産は、補助金で取得された可能性が高い

- 経営者・経理担当者へのヒアリング:書類に残っていない申請中・不採択案件も含めて確認

銀行はここを見ています。圧縮記帳の有無は融資審査で必ずチェックするポイントですが、その裏にある補助金の残存義務まで確認する金融機関は少数です。だからこそ、承継側が自ら調査する必要があります。

Step 2:残存義務の整理

採択された補助金ごとに、以下の3つの残存義務を確認します。

| 残存義務 | 対象補助金の例 | 義務期間 | 違反時のリスク |

|---|---|---|---|

| 処分制限 | ものづくり補助金・事業再構築補助金 | 取得後おおむね5〜10年(耐用年数に準拠) | 補助金の全額または一部返還 |

| 賃上げ要件 | ものづくり補助金(第13次以降) | 採択後3〜5年 | 補助金の全額返還 |

| 事業化状況報告 | 事業再構築補助金・ものづくり補助金 | 補助事業終了後5年間 | 報告未提出で返還請求の可能性 |

特に注意すべきは賃上げ要件です。ものづくり補助金では給与支給総額の年率1.5%増(一部枠では3〜5%増)が求められます。後継者が経営効率化のために人員整理を行うと、この要件を満たせなくなるリスクがあります。人員整理は賃上げ要件の達成年度を過ぎてから実施するのが鉄則です。

Step 3:5年PLへの影響シミュレーション

残存義務を特定したら、5年PLに織り込んでDSCRへの影響を定量化します。具体的には以下の項目を反映します。

- 賃上げ要件による人件費増加:年率1.5〜5%の給与支給総額増を人件費に上乗せ

- 処分制限による設備更新の制約:老朽化した補助金取得設備を更新できない期間のメンテナンスコスト増

- 返還リスクの引当計上:賃上げ要件未達リスクが高い場合、返還見込額を引当金として計上

シミュレーションの結果、DSCR(債務償還能力比率)が1.2を下回る年度がないかを確認します。1.2を下回る場合、銀行融資の審査で否決されるリスクが高まります。承継1年目でもDSCR 1.2を死守する5年PL設計が、融資審査突破の最低ラインです。

Step 4:銀行への事前説明

シミュレーション結果をもとに、融資取引先の銀行へ事前説明を行います。説明のポイントは3つです。

- 残存義務の全容:どの補助金に、いつまで、どのような義務が残っているか

- 5年PLへの影響:義務履行によるコスト増をどう吸収するか

- リスク対応策:義務違反時の返還リスクに対してどう備えるか

銀行は「知らなかった」では済まない情報を後から知ることを最も嫌います。補助金の残存義務を承継前に開示し、対応策とセットで説明することで、融資審査の信頼性が格段に上がります。

実務で特に見落とされやすい3つの残存義務

1. ものづくり補助金の「給与支給総額」計算の罠

賃上げ要件の「給与支給総額」には、正社員だけでなくパート・アルバイトの給与も含まれます。後継者が非正規雇用の見直しを行うと、正社員の給与を上げていても総額がマイナスになるケースがあります。承継前に雇用形態別の給与支給総額の推移を確認しておくことが必須です。

2. 事業再構築補助金の「事業化状況報告」の提出漏れ

事業再構築補助金は、補助事業終了後5年間にわたって毎年「事業化状況報告」を提出する義務があります。先代がこの報告を失念していた場合、後継者が承継後に未提出分をまとめて指摘されるリスクがあります。過去の提出履歴をe-Radや補助金事務局の管理画面で確認してください。

3. 圧縮記帳した設備の「取得価額」の二重構造

圧縮記帳を適用した設備は、帳簿上の取得価額と実際の取得価額が異なります。処分制限に抵触するかどうかの判断は「実際の取得価額(補助金込み)」で行われるため、帳簿価額だけを見て「もう減価償却が終わっているから処分できる」と判断すると、返還請求を受ける可能性があります。

補助金DDを実施すべきタイミング

補助金DDは、基本合意書(LOI)の締結後、最終契約の前に実施するのが理想です。通常の財務DD・法務DDと並行して進め、発見された残存義務を最終契約の表明保証条項に反映させます。

親族内承継の場合も同様です。先代と後継者の間で「補助金の義務は引き継がれる」という認識が共有されていないケースが大半です。承継計画の初期段階で補助金DDを実施し、5年PLに織り込んでおくことで、承継後のサプライズを防げます。

よくある質問(FAQ)

Q1. 先代が亡くなった場合、補助金の残存義務はどうなりますか?

法人格が継続する限り、残存義務は法人に帰属します。個人事業主の場合は相続人が義務を引き継ぐ可能性がありますが、補助金の種類や事務局の判断によって異なるため、速やかに事務局へ相談してください。

Q2. 補助金DDにかかる費用はどのくらいですか?

補助金の採択件数や種類にもよりますが、1〜3件程度であれば税理士や中小企業診断士に依頼して10〜30万円程度が目安です。事業承継・M&A補助金の「専門家活用枠」でDD費用自体を補助対象にできる場合もあります。

Q3. 賃上げ要件の達成年度を過ぎるまで人員整理を待つべきですか?

原則はそうです。ただし、賃上げ要件の計算方法(給与支給総額 or 一人当たり賃金)は補助金の種類・採択回次によって異なります。要件の正確な内容を交付決定通知書で確認したうえで、人員計画を立てるのが安全です。

Q4. M&Aで株式譲渡ではなく事業譲渡を選べば、補助金の残存義務は引き継がれませんか?

事業譲渡の場合、補助金で取得した資産を譲渡対象に含めると処分制限に抵触する可能性があります。また、事業譲渡であっても補助金事務局への届出が必要なケースがあります。スキームの選択前に事務局へ確認することを強く推奨します。

Q5. 補助金DDで残存義務が見つかった場合、承継を中止すべきですか?

残存義務が見つかること自体は承継中止の理由にはなりません。重要なのは、義務の内容を5年PLに織り込み、DSCR 1.2以上を維持できるかどうかを検証することです。数字で判断し、銀行と事前協議したうえで承継の可否を決めてください。

まとめ

事業承継前の「補助金DD」は、通常のデューデリジェンスでは見落とされがちな残存義務を体系的に洗い出すプロセスです。採択履歴の洗い出し→残存義務の整理→5年PLへの影響シミュレーション→銀行への事前説明という4ステップを実施することで、承継後の返還リスクを最小化し、融資審査の信頼性を高めることができます。

補助金は「もらう」ではなく「借りる」に近い構造です。融資と違い返済スケジュールが読みにくい分、経営判断を縛るタイミングが予測しづらい。だからこそ、承継前に残存義務を可視化し、数字で判断する姿勢が5年後の財務を守ります。