朝6時に起きて商店街を散歩しながら、ふと通りかかった貸し物件に「テナント募集」の張り紙を見つけることがあります。「ここでカフェをやりたい」「ここで美容サロンを開きたい」──そんな夢を語る相談者が、30年の間に何百人と事務所を訪ねてきました。

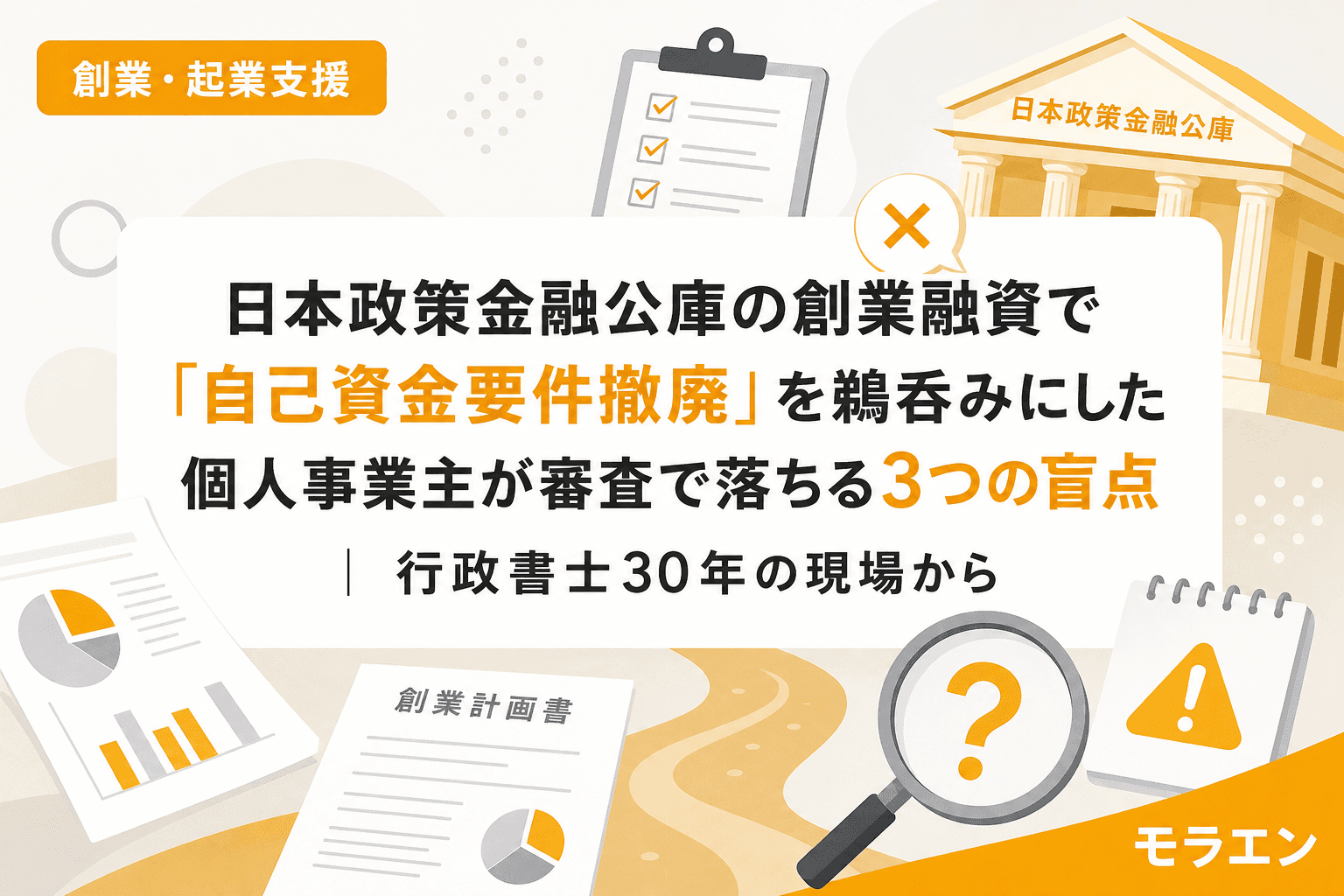

ところが最近、ちょっと困った相談が増えています。「公庫は自己資金ゼロでも貸してくれるって聞いたんですが」というものです。

たしかに2024年4月の制度改正で、旧「新創業融資制度」は廃止され、現在の「新規開業・スタートアップ支援資金」に一本化されました。これに伴い、かつての「融資希望額の10分の1以上の自己資金」という明文の要件は撤廃されています。

でも、制度の「要件撤廃」と審査の「評価基準」は別物です。まずは現場を見させてもらってから判断するのが筋ですが、自己資金ゼロのまま申し込んで否決される方が後を絶ちません。今回は、30年の創業支援で見てきた「自己資金ゼロ」の3つの盲点をお伝えします。

そもそも公庫の審査で自己資金はどう見られているのか

日本政策金融公庫の2025年度「新規開業実態調査」によると、新規開業者の資金調達における自己資金の平均額は279万円、平均調達額に占める割合は22.9%です。金融機関等からの借入れ平均は827万円で67.9%を占めます。

つまり、実際に融資を受けて開業した方の多くは、調達額全体の2割以上を自己資金で賄っているわけです。「自己資金ゼロでも申し込めます」と「自己資金ゼロでも通ります」の間には、大きな溝があります。

盲点1:自己資金ゼロは制度上OKでも、審査スコアでは減点される

公庫の審査担当は、全国の創業案件を年間何百件と見ています。その目で見たとき、自己資金がゼロの申請書は「この人は本当に開業する覚悟があるのか」という疑問符が最初につくのです。

制度上の要件が撤廃されても、審査のスコアリング(点数評価)では自己資金比率が加点項目として残っています。現場の目安で言えば、融資希望額の3割程度の自己資金があると評価が安定します。500万円借りたいなら、150万円は自分で用意しておきたいところです。

「見せ金」は通帳6ヶ月で見抜かれる

「じゃあ親に借りて一時的に口座に入れておけばいいのでは」と考える方もいますが、公庫は直近6ヶ月分の通帳を確認します。ある日突然、まとまった金額がドンと入金されていれば、「これは見せ金ではないか」と見抜かれます。

以前、ある相談者が開業の2週間前に親族から200万円を借りて口座に入れ、「自己資金200万円」として申請しました。面談で通帳の動きを指摘され、結果は否決。コツコツ貯めた形跡がない一括入金は、自己資金として評価されにくいのです。

やるべきことは地味ですが確実です。開業を決意したら、事業用の別口座を作り、毎月一定額を積み立てて「計画的に準備してきた形跡」を通帳に残すこと。半年あれば、月3万円の積立でも18万円の実績ができます。金額よりも「毎月コツコツ」の姿勢が、審査担当の評価を変えます。

盲点2:創業計画書の「売上の根拠」が希望的観測で地元データがない

自己資金が少ない方ほど、創業計画書の売上見通しを大きく書きがちです。「月商100万円は固い」と書くのですが、その根拠を聞くと「同業の平均がそれくらいだから」──これでは通りません。

公庫の創業計画書で最も重要なのは「8 事業の見通し」欄の売上根拠です。審査で落ちる方の大半は、この欄が不十分です。私の30年の経験で、売上根拠で審査落ちするパターンは3つに集約されます。

パターン①:客数×客単価が地元商圏と乖離している

「1日50人×客単価1,500円×25日=月商187万円」と書いても、出店予定地の昼間人口が3,000人しかいなければ、審査担当は「この数字、現実的ですか?」と聞いてきます。

パターン②:競合分析が業界マクロデータだけ

「カフェ業界の市場規模は1兆円」と書いても意味がありません。審査で評価されるのは、半径1km以内に同業者が何軒あり、各店の客層・価格帯・営業時間がどうなっているかという実地調査のメモです。

パターン③:経費の積算が甘い

水道光熱費、広告宣伝費、損害保険料──こうした固定費が丸ごと抜けていて、「売上−仕入=利益」で終わっている計画書を何度も見てきました。これでは利益が出ない構造が丸見えです。

商工会さんに聞いてみると、地元のデータが手に入る

対策はシンプルです。公庫に相談に行く前に、以下の「3点セット」を用意してください。

- jSTAT MAPで商圏データを取得する(約1時間)

総務省が無料で提供している地理情報システム「jSTAT MAP」で、出店候補地の半径500m〜1kmの昼間人口・夜間人口・世帯数を確認します。会員登録すれば「リッチレポート」でExcel出力もできます。 - 半径1km以内の競合を実地調査する(半日)

実際に足で歩いて、同業者の店名・価格帯・客層・混雑具合をメモします。Googleマップだけでは分からない「現場の空気」が、審査担当の納得感を左右します。 - 「なぜ自分がやるのか」を200文字で書く(30分)

テンプレートの丸写しではなく、自分の言葉で動機を書く。審査担当は全国の創業案件を見ているので、借り物の言葉はすぐに分かります。

この3点セットをA4用紙1〜2枚にまとめて公庫に持参すると、面談がダメ出しではなくブラッシュアップの場に変わります。

盲点3:公庫だけで勝負して、信金との同時並行を知らない

自己資金が少ない方に限って、「公庫一本勝負」で申し込むケースが多いのですが、これはもったいない。信金担当者と先に握っておくのが筋です。

公庫と地元の信用金庫に同時に融資を申し込むことで、以下のメリットがあります。

- 信用の裏付けになる:公庫の審査担当に「地元の信金も支援意思がある」という情報が伝わると、審査でプラスに働きます

- 事業計画の数字が鍛えられる:公庫用と信金用で別々の計画書を作ると数字が食い違い、どちらからも不信感を持たれます。事業計画は1本化するのが鉄則です

- 否決リスクの分散:公庫がダメでも信金が通る、あるいはその逆というケースは珍しくありません

以前、ある買取専門店のフランチャイズに加盟しようとした方から相談を受けたことがあります。その方はFC契約を結んで加盟金200万円を振り込んだ後に公庫の創業融資を申し込み、否決されました。加盟金は返金不可の契約で、自己資金も使い切っていたため、開業そのものを断念するしかありませんでした。

融資の事前相談は、契約の「前」が鉄則です。信金の担当者は事前相談の段階で、融資可否の感触をかなり率直に教えてくれます。「まだ契約前なんですが」と相談に行くだけで、取り返しのつかない失敗を防げます。

否決されたらどうする?半年後の再申請で通過する3ステップ

もし否決されてしまっても、そこで終わりではありません。30年の経験で見てきた「再申請で通過する人」には共通パターンがあります。

ステップ1:否決の電話で「改善点」を1つだけ聞く

否決の電話を受けると、ショックで何も聞けずに切ってしまう方が大半です。でも、「今後再申請する場合、どのあたりを改善すればよいでしょうか」と1つだけ質問してください。公庫の担当者は否決理由を直接は言えませんが、改善の方向性についてはヒントをくれることが多いです。

ステップ2:半年間を「改善期間」として使い切る

再申請までの目安は最低6ヶ月。この期間に、否決のヒントをもとに以下を実行します。

- 事業用口座に毎月一定額を積み立て、自己資金の形跡を作る

- jSTAT MAPで商圏データを収集し、売上根拠を数字で裏付ける

- 出店候補地の競合を実地調査し、メモにまとめる

何も変えずに再申請しても、ほぼ確実に再び否決されます。半年間は「待機期間」ではなく「改善期間」です。

ステップ3:再申請時は公庫と信金に同時申し込みする

再申請のときこそ、公庫と信金の同時申し込みが効きます。事業計画の数字を1本化し、「地元金融機関も支援する意思がある」という状態を作ってから臨むことで、審査の評価が変わります。

まとめ:制度の「緩和」と審査の「実態」は別物

自己資金要件の撤廃は、間口を広げてくれた制度改正です。でも、審査の中身は以前と変わらず、「事業の継続性」と「計画の具体性」が問われています。

30年間、地方の中小企業や個人事業主の創業に伴走してきて思うのは、補助金も融資も「マッチ」に過ぎないということです。火をつけるのは制度でも、燃え続ける「薪」は事業主自身の覚悟と準備です。

自己資金を貯め、商圏を調べ、信金に相談し、事業計画を自分の言葉で書く。地味な準備ですが、これが一番確実に審査を通す道です。

よくある質問(FAQ)

Q1. 自己資金がまったくなくても公庫の創業融資に申し込めますか?

A. 制度上は申し込めます。2024年4月に旧「新創業融資制度」が廃止され、自己資金要件の明文規定はなくなりました。ただし、審査では自己資金比率が引き続き評価項目となっており、自己資金ゼロでの審査通過は現実的には極めて難しいです。融資希望額の3割程度を目安に準備することをお勧めします。

Q2. 親や配偶者からの借入を自己資金として申告できますか?

A. 親族からの借入は「自己資金」ではなく「借入金」として扱われます。公庫は直近6ヶ月分の通帳を確認するため、直前のまとまった入金は「見せ金」と判断される可能性があります。贈与であれば自己資金と見なされますが、贈与契約書と資金の出所の説明が必要です。

Q3. 公庫の創業融資に落ちた場合、すぐに再申請できますか?

A. 制度上の待機期間はありませんが、実務上は最低6ヶ月は改善期間を設けることを強くお勧めします。否決の電話で改善点のヒントを聞き出し、自己資金の積立・商圏データの収集・事業計画の見直しに充てましょう。何も変えずに再申請しても結果は変わりません。

Q4. 信金と公庫に同時に申し込んでも問題ありませんか?

A. まったく問題ありません。むしろ同時申し込みが推奨です。ただし、事業計画書の数字は1本化してください。公庫用と信金用で売上や経費の数字が食い違うと、両方から不信感を持たれます。信金への事前相談は、公庫の申し込みと同時期に始めるのが理想的です。

Q5. 55歳以上で創業する場合、金利面での優遇はありますか?

A. 公庫の「女性、若者/シニア起業家支援資金」が利用できます。55歳以上の方は特別利率が適用され、さらに創業支援貸付利率特例制度との併用で金利を大幅に下げられる可能性があります。2026年時点の基準利率は年3.25〜4.65%(無担保)ですが、特別利率と各種引き下げの適用で年2%台前半まで下がるケースもあります。最新の金利は公庫の公式サイトでご確認ください。

参考文献

- 日本政策金融公庫「2025年度新規開業実態調査」(2025年12月公表)──自己資金平均279万円、調達額に占める割合22.9%等のデータ出典

- 日本政策金融公庫「女性、若者/シニア起業家支援資金」──55歳以上の特別利率に関する公式情報

- 総務省統計局「地理情報システム jSTAT MAP」──商圏分析に無料で使える統計地図システム

- 中小企業庁「jSTAT MAPを使いこなして商圏の分析をしよう!」(ここからアプリ)──jSTAT MAPの活用ガイド