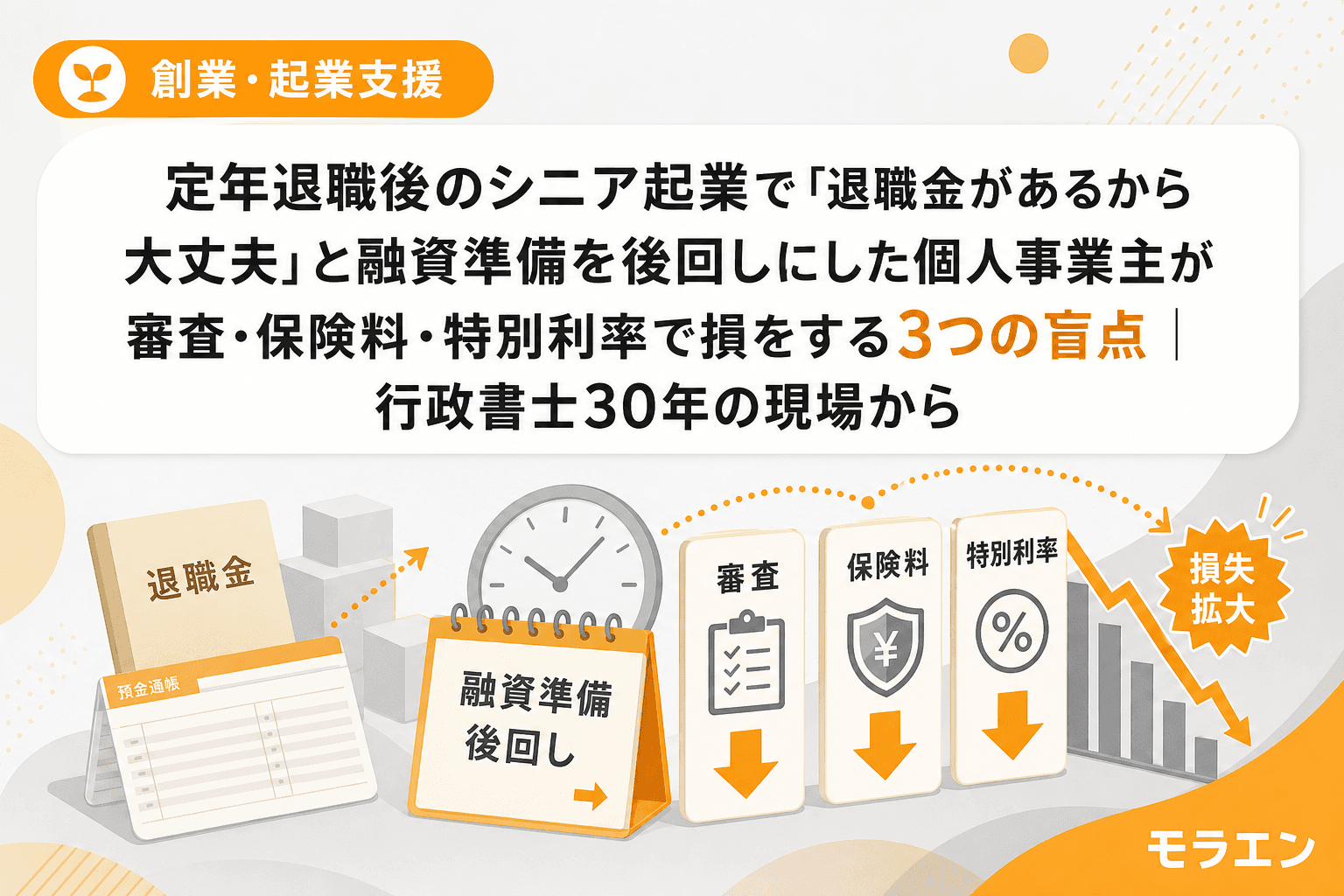

ここ5年ほど、定年退職後に「退職金があるから資金は問題ない」と考えて創業融資の準備を後回しにするシニア起業の相談が、私のところにも本当に増えてきました。

まずは現場を見させてもらってからの話なんですが、実際に60歳前後の方とお会いすると、退職金が1,000万〜2,000万円あるから大丈夫だと思い込んでいる方がほとんどです。ところが公庫の審査に出してみると、思わぬところで躓く。今日はその「3つの盲点」を、私の30年の現場経験から整理してお話しします。

盲点1:退職金は「一括入金」のため公庫の審査で計画的蓄積として評価されにくい

日本政策金融公庫の創業融資では、自己資金の「貯め方」が見られます。毎月コツコツ給与から貯めた形跡が通帳にある方は、計画性があると評価される。ところが退職金は一括で数百万〜数千万円がドンと入るため、「この人はお金の管理を計画的にやってきた人なのか」という審査のモノサシに引っかかりにくいんです。

対策:退職の半年前から「事業用別口座」に毎月積み立てる

私が相談者にお伝えしているのは、退職の6ヶ月前から事業用の別口座を作り、毎月一定額を積み立てることです。金額は5万円でも10万円でも構いません。重要なのは通帳に「毎月の積立形跡」が残ること。公庫の審査担当者は全国の創業案件を見ていますから、退職金の出所が明確でも、計画的蓄積の証拠がないと減点要因になります。

以前、仙台で60代の方が退職金1,500万円を持って公庫に相談に行ったところ、「自己資金としては認めるが、事業への本気度を示す材料が薄い」と言われたケースがありました。結局、半年間の積立実績を作ってから再申請し、無事に通過しています。

ポイント:退職金の額面ではなく「計画的に準備してきた形跡」が審査で問われる。退職半年前から月額を決めて事業用口座に積み立て、通帳の入出金履歴を作ることが有効。

盲点2:退職後の国民健康保険料が「前年所得ベース」で跳ね上がり、事業計画の経費が狂う

これは信金担当者と先に握っておくのが筋なんですが、退職後の社会保険料の跳ね上がりを事業計画に織り込んでいない方が本当に多い。

会社員時代は社会保険料を会社と折半していますよね。ところが退職して国民健康保険に切り替わると、保険料は前年1月〜12月の所得をベースに計算されます。つまり退職1年目は「会社員時代の年収」がそのまま算定基礎になるわけです。

具体例:年収700万円で退職した場合

年収700万円で退職した方の場合、退職翌年度の国民健康保険料は自治体にもよりますが月額4〜6万円になるケースが珍しくありません。年間で50〜70万円です。これに国民年金保険料(2026年度は月額約17,000円)と住民税の後払いが加わります。

事業計画書の「経費」欄にこれを入れていないと、公庫の審査担当者から「固定費の見積もりが甘い」と指摘されます。私の経験では、シニア起業の相談者の7割以上がこの社会保険料の試算を事前に取得していません。

対策:退職前に市区町村の国保窓口で試算を取得する

- 退職前に居住地の市区町村窓口で「国保の保険料試算」を依頼する(源泉徴収票があれば即日計算してもらえる自治体が多い)

- 試算結果を事業計画書の固定費に必ず織り込む

- 任意継続被保険者制度(最長2年)との比較も行い、初年度の負担が低い方を選択する

- 2年目以降は事業所得ベースになるため、青色申告特別控除(最大65万円)で算定基礎を下げる戦略を計画に入れる

ポイント:退職1年目の国保料は前年の給与所得ベースで計算され、月額4〜6万円に跳ね上がることがある。事業計画の固定費に織り込まないと審査で「経費積算が甘い」と指摘される。

盲点3:55歳以上が対象の「特別利率」を知らずに通常金利で借りてしまう

日本政策金融公庫には「新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)」という融資制度があります。55歳以上の方が対象で、特別利率A(2026年3月時点で年2.95〜4.35%程度)が適用されます。通常の基準利率(年3.25〜4.65%)より低い金利で借りられるんです。

さらに、創業支援貸付利率特例制度との併用で、ここからさらに0.65〜0.9%の引き下げが可能です。従業員を雇用する予定がある場合は0.9%引き下げですから、総返済額で数十万円の差が出ます。

知らずに損をするパターン

問題は、この特別利率の存在を知らない方が非常に多いことです。商工会さんに聞いてみると、シニア起業の相談者の半数以上が「普通に申し込んだ」と言います。公庫の窓口で自ら確認しない限り、通常利率で融資が実行されるケースもあります。

対策:3つの金利引き下げ手段を事前に確認する

- 女性、若者/シニア起業家支援資金の特別利率A:55歳以上であれば自動的に対象。申込時に明示的に申告する

- 創業支援貸付利率特例制度:創業期の方に一律適用。従業員雇用予定ありなら0.9%引下げ

- 特定創業支援等事業の証明書:商工会で取得可能(無料)。公庫の金利引き下げに加え、持続化補助金(創業枠)の申請資格にもなる

この3つを組み合わせると、500万円を5年で借りた場合の利息差額が20〜40万円になるケースもあります。知っているか知らないかだけの差です。

ポイント:55歳以上は公庫の特別利率A+創業支援貸付利率特例制度+特定創業支援等事業証明書の三段構えで金利を大幅に下げられる。総返済額で数十万円の差が出るため、申込前に必ず確認する。

シニア起業の逆算タイムライン:退職6ヶ月前から始める段取り

私が相談者にお渡ししている「退職前チェックリスト」の骨格をお伝えします。

| 時期 | やること |

|---|---|

| 退職6ヶ月前 | 事業用別口座を開設し、毎月一定額の積立を開始 |

| 退職5ヶ月前 | 特定創業支援等事業の受講を開始(商工会に電話) |

| 退職4ヶ月前 | 信金の創業支援窓口に事前相談(事業アイデアの段階でOK) |

| 退職3ヶ月前 | GビズIDプライムの申請(発行に2〜3週間かかる) |

| 退職2ヶ月前 | 国保保険料の試算を市区町村窓口で取得/任意継続との比較 |

| 退職1ヶ月前 | 公庫の創業サポートデスクに事前相談(骨格メモ持参) |

| 退職後すぐ | 開業届提出→公庫+信金に同時申込(事業計画の数字は1本化) |

朝6時に起きて商店街を散歩しながら「あのお客さん、退職してから半年何もせずに来たんだよな」と思い出すことがあります。準備期間を取らなかった方ほど、後から苦労する。シニア起業は「退職してから考える」では遅いんです。

まとめ:退職金は「安心材料」であって「準備免除券」ではない

退職金があることは素晴らしいことです。ただし、それは融資審査の準備を省略していい理由にはなりません。

- 盲点1:退職金は一括入金のため計画的蓄積として評価されにくい → 半年前から別口座に積立

- 盲点2:退職後の国保料が前年所得ベースで跳ね上がる → 事前試算を事業計画の固定費に織り込む

- 盲点3:55歳以上向けの特別利率を知らずに通常金利で借りている → 三段構えの金利引き下げを確認

補助金にしても融資にしても、制度は「知っている人」が得をするようにできています。でも、制度を知ることよりもっと大事なのは、退職の半年前から動き始めること。シニア起業の準備は、退職届を出す前に始まっているんです。

よくある質問(FAQ)

Q1. 退職金を全額自己資金として申告すれば融資審査に有利ですか?

A. 退職金の出所は明確なので自己資金として認められますが、それだけでは「計画性」の評価が薄くなります。退職前から毎月の積立実績を通帳に残すことで、審査での印象が大きく変わります。退職金+積立形跡の組み合わせが最も評価されやすい形です。

Q2. 国民健康保険と任意継続、シニア起業ではどちらが有利ですか?

A. 退職前の年収が高い方(目安として年収600万円以上)は、退職1年目は任意継続被保険者制度の方が保険料が安くなるケースが多いです。ただし任意継続は最長2年で、2年目は保険料が変わらないため、2年目から国保に切り替える戦略もあります。必ず両方の試算を取って比較してください。

Q3. 特定創業支援等事業の証明書は退職後でも取得できますか?

A. はい、退職後でも取得できます。ただし受講開始から証明書発行まで最短5〜6週間かかるため、退職前から受講を始めるのがベストです。証明書があると公庫の金利引き下げだけでなく、持続化補助金(創業枠・上限200万円)の申請資格も得られます。

Q4. 65歳以上でも公庫の創業融資は借りられますか?

A. 制度上の年齢上限はありません。55歳以上で特別利率Aの対象になります。ただし返済期間と年齢の関係で、70歳を超えると返済計画の説得力が問われます。事業計画で「何歳まで事業を続けるのか」「後継者はいるか」を明記すると審査担当者の懸念を払拭しやすくなります。

Q5. 退職金で開業資金を全額賄える場合、融資を受ける意味はありますか?

A. あります。手元資金を全額投入すると運転資金がなくなり、売上が計画通りに立たない場合に即座に資金ショートします。融資を受けて手元にキャッシュを残しておくことは「保険」です。また、創業期に公庫との取引実績を作っておくと、事業拡大時の追加融資がスムーズになります。