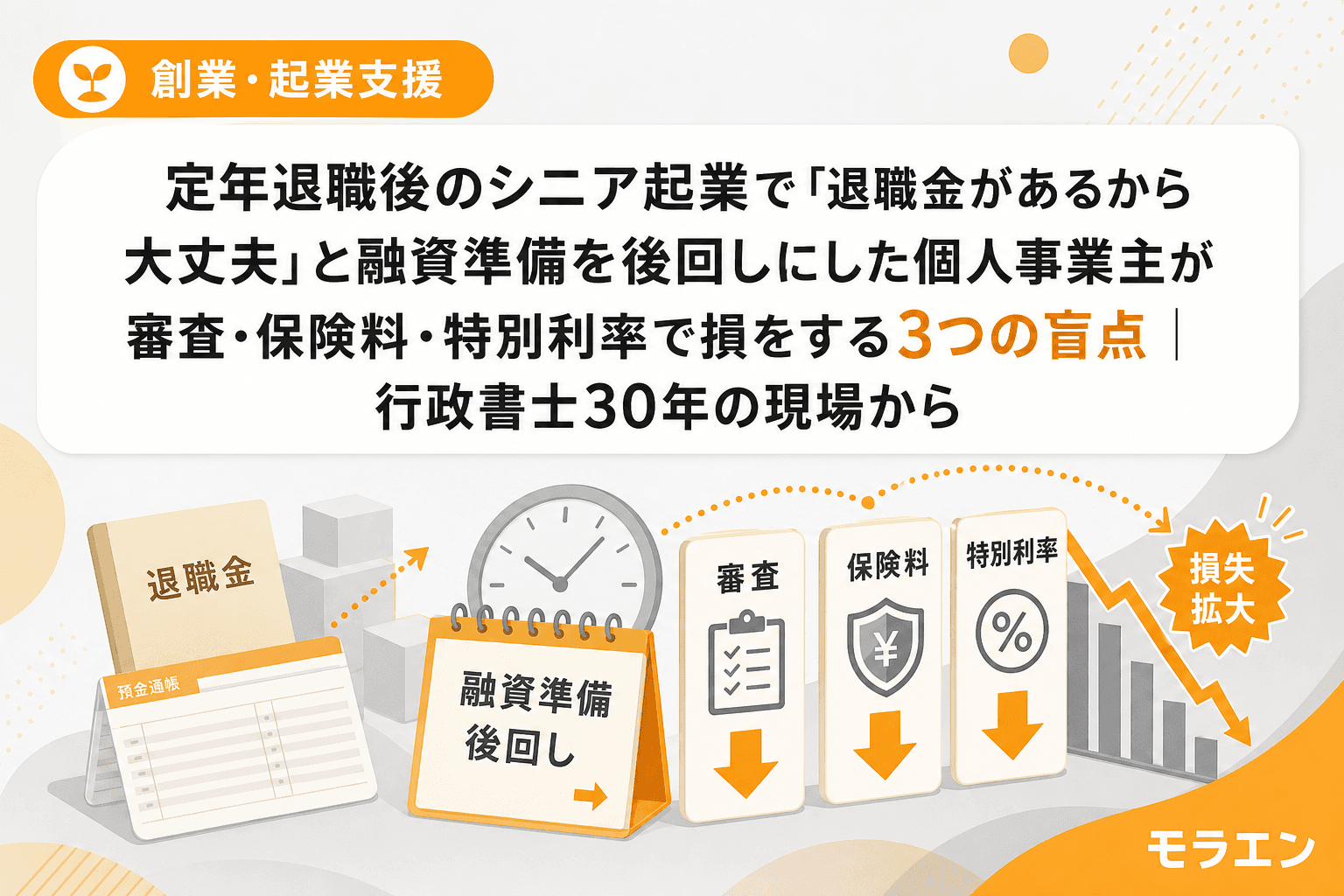

シニア起業の相談が増えている、でも「退職金頼み」が一番危ない

ここ5年ほど、60歳前後の方から「定年を機に起業したい」という相談が明らかに増えました。仙台の事務所にいらっしゃるシニアの方は、たいてい開口一番こう言います。「退職金が○○万円あるので、資金は問題ないと思うんです」と。

正直に言います。この「退職金があるから大丈夫」が、資金計画を崩す最大の原因です。

退職金は確かに大きな資産ですが、創業融資の審査や補助金の事業計画では退職金だけでは評価されにくい構造がある。30年の現場で見てきたシニア起業の盲点を3つ、具体的にお伝えします。

退職金は公庫の創業融資で「自己資金」としてフル評価されにくい

日本政策金融公庫の創業融資を申し込むと、審査担当者は「通帳を6ヶ月分見せてください」と言います。ここで退職金が一括入金された通帳を出すと、どうなるか。

退職金の出所自体は認められます。退職所得の源泉徴収票があれば「見せ金」ではないことは証明できる。ただし公庫の審査担当が見ているのは、この人は事業のために計画的に資金を準備してきたかという姿勢の部分なんです。

通帳に退職金が1000万円ドンと入っているだけだと、「退職してから起業を思いついた人」に見えてしまう。これが減点要因になるケースを何度も見てきました。

対策はシンプルです。退職の半年以上前から、毎月一定額を事業用の別口座に積み立てておく。月3万でも5万でもいい。通帳に「コツコツ貯めた形跡」が残っていることが、審査担当者への最大の説得材料になります。

信金担当者と先に握っておくのが筋で、退職前に一度「退職後にこういう事業をやりたいので、いまから自己資金を積み立てている」と相談しておくだけで、創業融資の審査時に信金からの信用情報としてプラスに作用します。

もう一つ。退職金のうちいくらを事業に回すかの線引きも重要です。老後の生活資金まで事業につぎ込む計画は、公庫の審査で「事業継続性に疑問あり」と判断されます。退職金の3割以上を事業資金に充てる計画は、審査担当から「老後資金は確保できていますか」と確実に聞かれると思ってください。

55歳以上が使える公庫の「特別利率」を知らずに通常金利で借りている

公庫には「新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連)」という枠があります。55歳以上の男性(女性は年齢制限なし)で、新たに事業を始める方または事業開始後おおむね7年以内の方が対象です。

この枠で申し込むと特別利率Aが適用されます。2026年時点の無担保の場合、基準利率が年3.25〜4.65%のところ、特別利率Aでは年2.70〜4.30%に下がる。さらに特定創業支援等事業の証明書を持っていれば、創業支援貸付利率特例制度との併用で追加の引き下げも受けられます。

ところがこの制度を知らないまま、通常の新規開業資金で申し込むシニアの方が非常に多い。商工会さんに聞いてみると、シニア向け特別利率の存在を案内しているケースは半分もないそうです。

借入額500万円・返済期間7年で比較すると、基準利率と特別利率の差は総返済額で数十万円になることもあります。公庫の窓口で「シニア起業家支援の特別利率を使いたい」と申し出るだけで適用される。知っているかどうかだけの差です。

退職後の社会保険料が事業計画の「生活費」から抜け落ちている

会社員時代、健康保険料は会社と折半でした。定年退職して個人事業主になると、国民健康保険に切り替わり全額自己負担になります。

ここに罠がある。国保の保険料は前年の所得をベースに計算されるため、退職1年目は「前年の給与所得」が基準になります。年収600万円の会社員だった方が退職して個人事業主になった場合、退職1年目の国保保険料は自治体にもよりますが月額4〜6万円に跳ね上がることがあります。会社員時代の自己負担分(月2〜3万円程度)と比べると、月額で2〜3万円の増加です。

加えて60歳未満で退職した場合は、厚生年金から国民年金への切り替えも発生します。2025年度の国民年金保険料は月額17,510円です。

この社会保険料の増加分を事業計画の固定費に入れていない方が、体感で7割はいます。創業計画書の「事業の見通し」で生活費を「月20万円」と書いてきた方に「健康保険料は入っていますか」と聞くと、だいたい黙る。

対策としては、退職前に「任意継続被保険者制度」を検討することです。退職後20日以内に申請すれば、最大2年間は退職前の健康保険を継続できます。保険料は全額自己負担になりますが、国保より安くなるケースがある。退職前にお住まいの自治体の国保窓口で保険料の試算を取り、任意継続と比較してください。どちらが安いかは前年所得と扶養家族の構成で変わるので、一概に「こちらが得」とは言えません。

シニア起業の準備は退職の半年前から始める

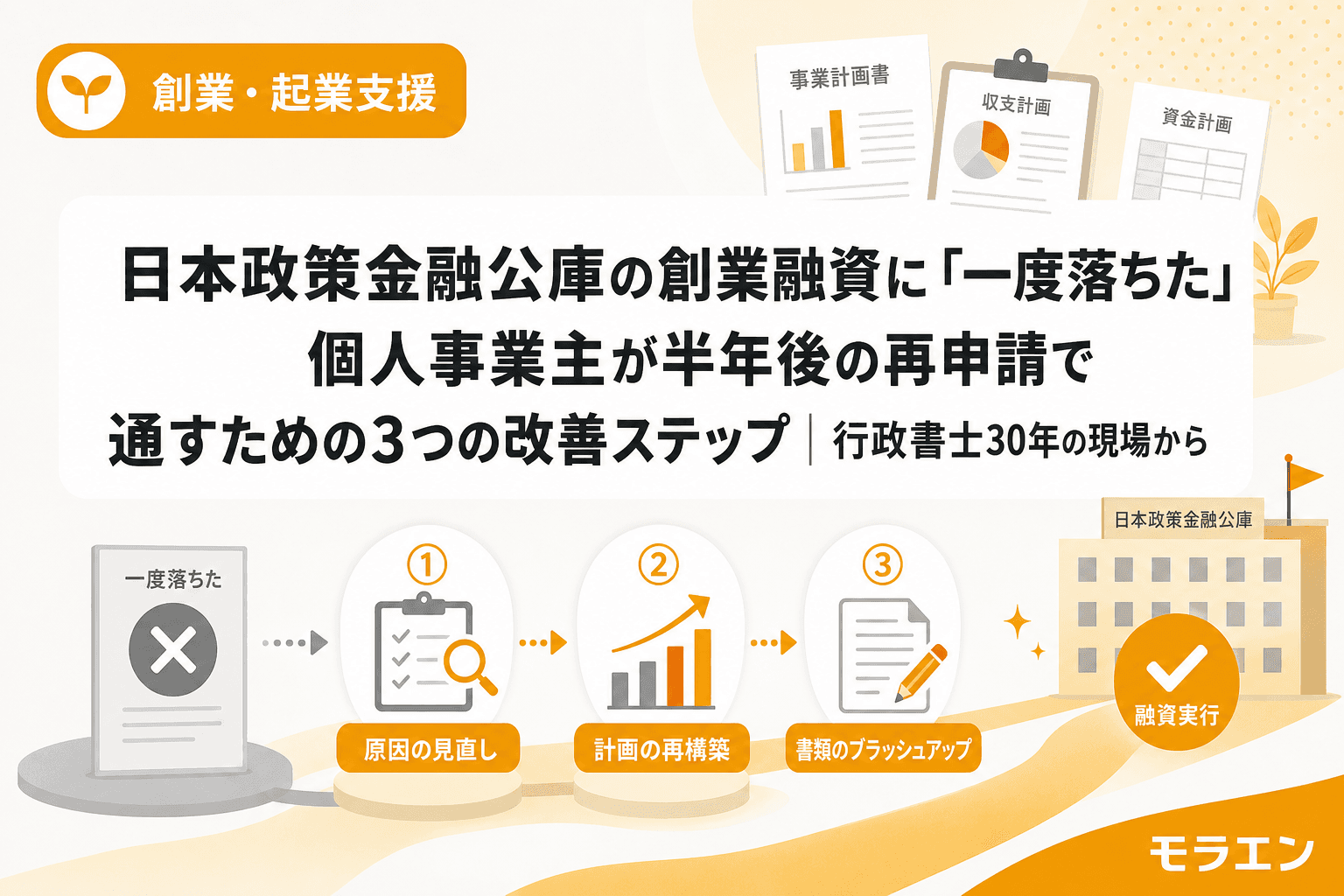

ここまでの3つの盲点を踏まえて、定年退職後にシニア起業する方がやるべき段取りを時系列で整理します。

退職6ヶ月前: 事業用の別口座を開設し毎月一定額を積み立て開始。商工会の特定創業支援等事業の受講を開始する(証明書発行まで最短5〜6週間かかるため早めに動く)。

退職3ヶ月前: 信金に「退職後に開業予定」の事前相談。GビズIDプライムの申請(補助金の電子申請に必須)。国保窓口で保険料の試算を取得し、任意継続と比較。

退職後: ハローワークで失業手当の受給手続き。定年退職(会社都合)の場合は待機期間7日間の満了翌日以降に開業届を提出すれば再就職手当の対象になる可能性があります。ただし要件は複数あるため、必ず開業届を出す前にハローワークで確認してください。

開業届提出後: 公庫の「女性、若者/シニア起業家支援資金」で特別利率を適用して創業融資を申請。持続化補助金(創業枠)の申請準備を商工会と進める。

以前、事業計画だけ見栄え良く作って1000万円の補助金を採択された飲食店が、売上前提が地元商圏の実態と合っておらず2年で閉店に追い込まれたケースがありました。補助金はマッチみたいなもので、火をつけるだけです。薪を用意するのは事業主自身。まずは現場を見させてもらってから、と30年間言い続けてきましたが、シニア起業の場合は「退職する前に現場を見に来てください」が正解です。退職してからでは手遅れになる手続きが多すぎます。

FAQ

定年退職後のシニア起業で退職金を全額事業資金に充てても大丈夫ですか?

おすすめしません。公庫の審査では老後の生活資金が確保されているかも見られます。退職金のうち事業に充てるのは2〜3割程度に抑え、残りは老後資金として確保するのが現場の目安です。

55歳以上なら公庫の創業融資の審査で有利になりますか?

「女性、若者/シニア起業家支援資金」により特別利率が適用されるため金利面では有利です。ただし審査の基本は同じで、売上根拠のある事業計画書と自己資金の蓄積プロセスが求められます。年齢だけで通るわけではありません。

定年退職後に開業届を出すと再就職手当はもらえなくなりますか?

タイミング次第です。定年退職(会社都合)の場合、ハローワークで受給手続き後の待機7日間が満了すれば、翌日以降の開業届提出で再就職手当の対象になる可能性があります。要件は複数あるため、開業届を出す前にハローワークで必ず確認してください。

持続化補助金にシニア起業の加点はありますか?

2026年6月時点で、持続化補助金の審査項目に年齢による直接的な加点はありません。ただし「創業枠」(上限200万円)は特定創業支援等事業の証明書があれば申請可能です。地元商圏データに裏付けられた事業計画があれば、シニアでも十分採択される余地があります。

参考文献

- 新規開業・スタートアップ支援資金(女性、若者/シニア起業家支援関連) — 日本政策金融公庫

- 女性、若者/シニア起業家支援資金(金利一覧) — 日本政策金融公庫

- 再就職手当のご案内 — 厚生労働省・ハローワーク

- 一人で創業する場合の社会保険 — J-Net21(中小企業基盤整備機構)