「省力化で人件費を下げたい」と「賃上げ要件3.5%」の構造的矛盾

中小企業省力化投資補助金(一般型)は、最大1億円・補助率2/3(小規模事業者)と、設備投資系補助金の中でも破格の条件です。第5回公募の採択率は約69%と高く、第6回の申請締切は2026年5月15日。「人手不足の解消」「自動化による生産性向上」を掲げて申請を検討する中小企業は多いでしょう。

しかし、融資審査の目線で言うと、この補助金には見落とされがちな財務構造上の矛盾があります。省力化投資の目的は多くの場合「人件費の抑制」ですが、採択の必須要件として「1人当たり給与支給総額の年平均成長率3.5%以上の増加」が課されるのです。

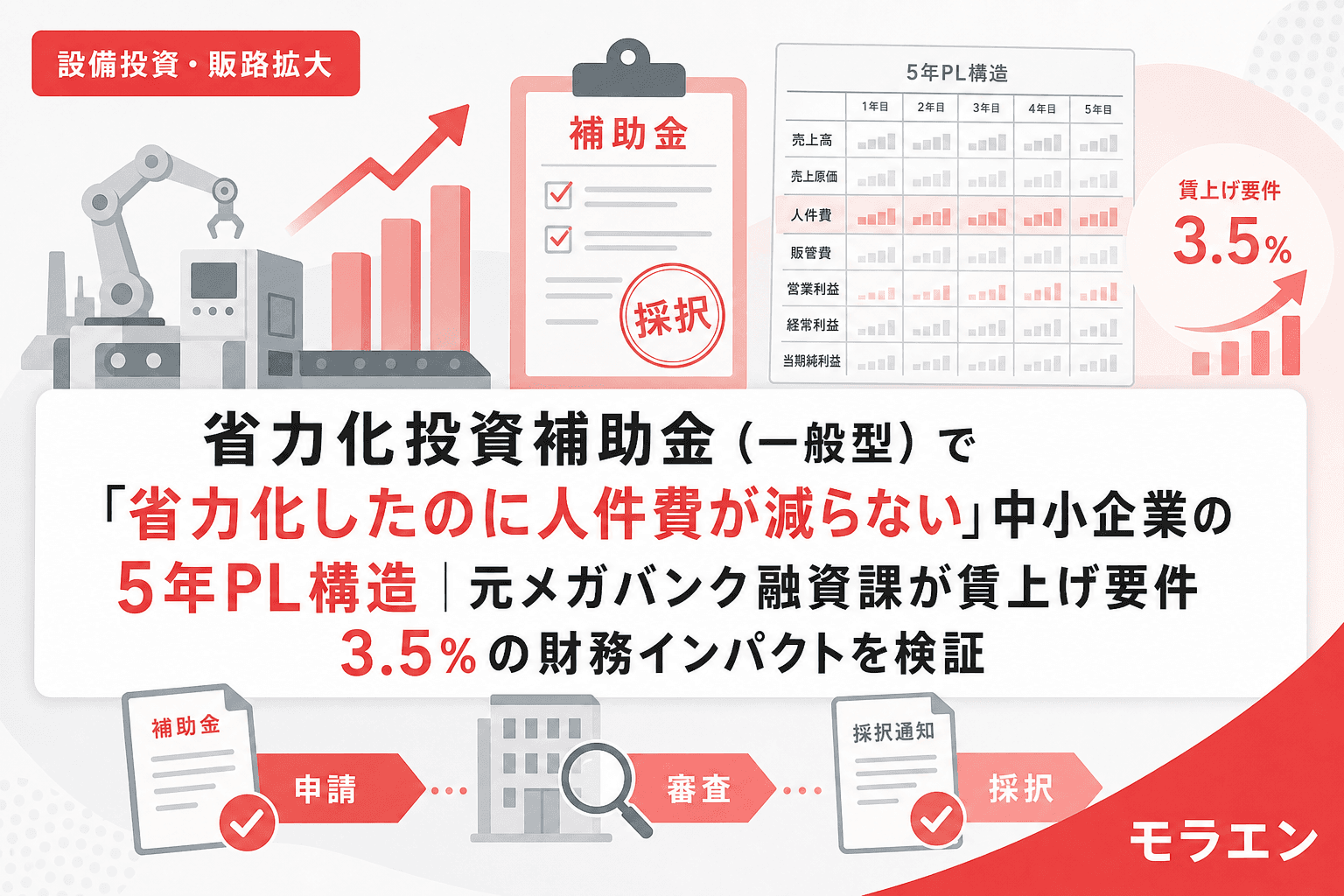

省力化で浮くはずの人件費が、賃上げ要件で相殺される。さらに設備の減価償却費が加わり、PLの構造は投資前より重くなる——。この「省力化パラドックス」を、5年PLシミュレーションで検証します。

5年PLシミュレーション:年商3億円・製造業モデル

以下の条件でモデルケースを組みます。

| 項目 | 数値 |

|---|---|

| 年商 | 3億円 |

| 経常利益率 | 4%(1,200万円) |

| 従業員数 | 30名 |

| 人件費総額 | 1億2,000万円(売上比40%) |

| 設備投資額 | 4,500万円 |

| 補助金額 | 3,000万円(補助率2/3) |

| 自己負担+融資 | 1,500万円(融資7年・据置1年) |

| 設備耐用年数 | 10年(減価償却450万円/年) |

省力化効果の見積もり

自動化ライン導入により、3名分の作業を省力化。ただし即時解雇は現実的ではなく、多くの企業では配置転換で対応します。つまり、省力化しても人件費は「すぐには」減らない。仮に自然減で年1名ずつ人員が減少するとして、年間400万円×段階的削減=1年目0円、2年目400万円、3年目800万円の人件費削減効果を見込みます。

賃上げ要件の影響

賃上げ要件3.5%を全従業員に適用した場合の人件費増加額:

- 1年目:+420万円(1億2,000万円×3.5%)

- 2年目:+435万円(複利計算)

- 3年目:+450万円

- 4年目:+466万円

- 5年目:+482万円

PLの構造を見ると、省力化による人件費削減と賃上げ要件による増加を差し引くと、3年目でようやくトントン。さらに減価償却費450万円/年と融資返済214万円/年(元金均等)が加わるため、フリーCFは投資前より年間200〜300万円悪化する構造になります。

銀行はここを見ている——DSCRと償還能力の計算

私がメガバンクの融資課で1,000件以上の審査を担当した経験から言えば、銀行が省力化投資案件で最初に確認するのは以下の3点です。

1. DSCRの5年間推移

DSCR(Debt Service Coverage Ratio)は「返済原資÷年間返済額」。上記モデルでは据置期間終了後の2年目以降、DSCRが1.2を下回る可能性があります。理由は単純で、省力化効果の発現が遅い一方、減価償却と返済は初年度から始まるからです。

2. 人件費削減効果の「根拠」

事業計画で「省力化により3名分の人件費を削減」と書くのは簡単ですが、銀行は「その3名は具体的にいつ退職するのか」「配置転換先はあるのか」「労務リスクはないか」まで見ます。「自動化したから人件費が減る」という曖昧な計画では、融資審査のテーブルに載りません。

3. 賃上げ要件未達時の返還リスク

賃上げ要件3.5%を5年間達成できなかった場合、補助金の一部返還が求められます。3,000万円の補助金に対して返還リスクが存在する状態は、銀行から見れば「偶発債務」に近い扱いです。BSに計上されないリスクが融資判断に影を落とします。

「省力化パラドックス」を回避する3つの財務設計

以前、事業再構築補助金で1億円の採択を受けた中堅製造業が過剰投資で資金ショート手前に陥った案件を支援したことがあります。あの経験から得た教訓は、「補助金が大きいほど、財務設計の難易度は跳ね上がる」ということです。省力化投資補助金でも同じ原則が当てはまります。

回避策1:投資額を「賃上げ吸収可能額」から逆算する

まず賃上げ要件3.5%を5年間維持した場合の人件費増加総額を算出し、省力化効果と相殺した「ネットの負担増」を確認。その上で、設備投資額をDSCR1.2以上を維持できる水準に抑えます。結論として、年商3億円・経常利益率4%の企業であれば、設備投資額は3,000万円以下が安全圏です。

回避策2:人件費削減ではなく「売上増」でPLを回す

省力化の目的を「人件費削減」ではなく「生産キャパシティの拡大による売上増」に設定すると、PLの構造が変わります。省力化で空いたラインに新規受注を入れる計画であれば、賃上げ要件を吸収しつつ売上成長でDSCRを維持できます。銀行への説明も「コスト削減」より「成長投資」の方が通りやすい。

回避策3:つなぎ融資と補助金入金タイミングを事前に設計する

省力化投資補助金は精算払い(後払い)です。採択から補助金入金まで半年〜1年のタイムラグがあり、その間の設備購入費は全額自己負担。つなぎ融資の打診は採択通知の翌営業日が鉄則です。交付決定を待っていては間に合いません。

FAQ

Q1. 省力化投資補助金の賃上げ要件3.5%は全従業員が対象ですか?

「1人当たり給与支給総額」の年平均成長率3.5%以上が要件です。全従業員の平均で算定されるため、特定の従業員だけ昇給させても達成できます。ただし、省力化で人員を削減すると分母が減り、1人当たりの金額は自動的に上がるため、要件達成自体は容易になる面もあります。重要なのは「総額」と「1人当たり」の両方の動きをPLに織り込むことです。

Q2. 省力化投資補助金で採択後に賃上げ要件を達成できなかった場合、全額返還ですか?

必ずしも全額返還ではありません。ただし、要件未達の程度に応じて補助金の一部返還が求められる可能性があります。返還額の算定方法は公募要領に記載されています。財務計画上は「最悪シナリオとして補助金全額返還」を想定し、その場合でもDSCR1.0を維持できるかを確認しておくべきです。

Q3. 省力化で浮いた人員を解雇せず配置転換する場合、人件費効果はゼロですか?

短期的にはゼロです。ただし、配置転換先で新たな売上を生む業務に従事させれば、売上増という形で間接的な効果が出ます。銀行への事業計画では「人件費削減」ではなく「生産性向上による売上拡大」というストーリーで説明する方が審査を通しやすい傾向があります。

Q4. 第6回の採択率はどのくらいになりそうですか?

第5回の採択率は約69%と比較的高水準でした。ただし、回を重ねるごとに申請件数が増加する傾向があり、第6回では競争が激化する可能性があります。採択率以上に重要なのは、採択後の財務設計です。採択されても5年PLが回らなければ、経営を圧迫する結果になります。

Q5. 省力化投資補助金とものづくり補助金は併用できますか?

同一の設備投資に対して二重に補助金を受けることはできません。ただし、異なる設備や異なる事業目的であれば、別々に申請すること自体は可能です。併用する場合は、それぞれの賃上げ要件やDSCRへの影響を合算してPLを組む必要があります。