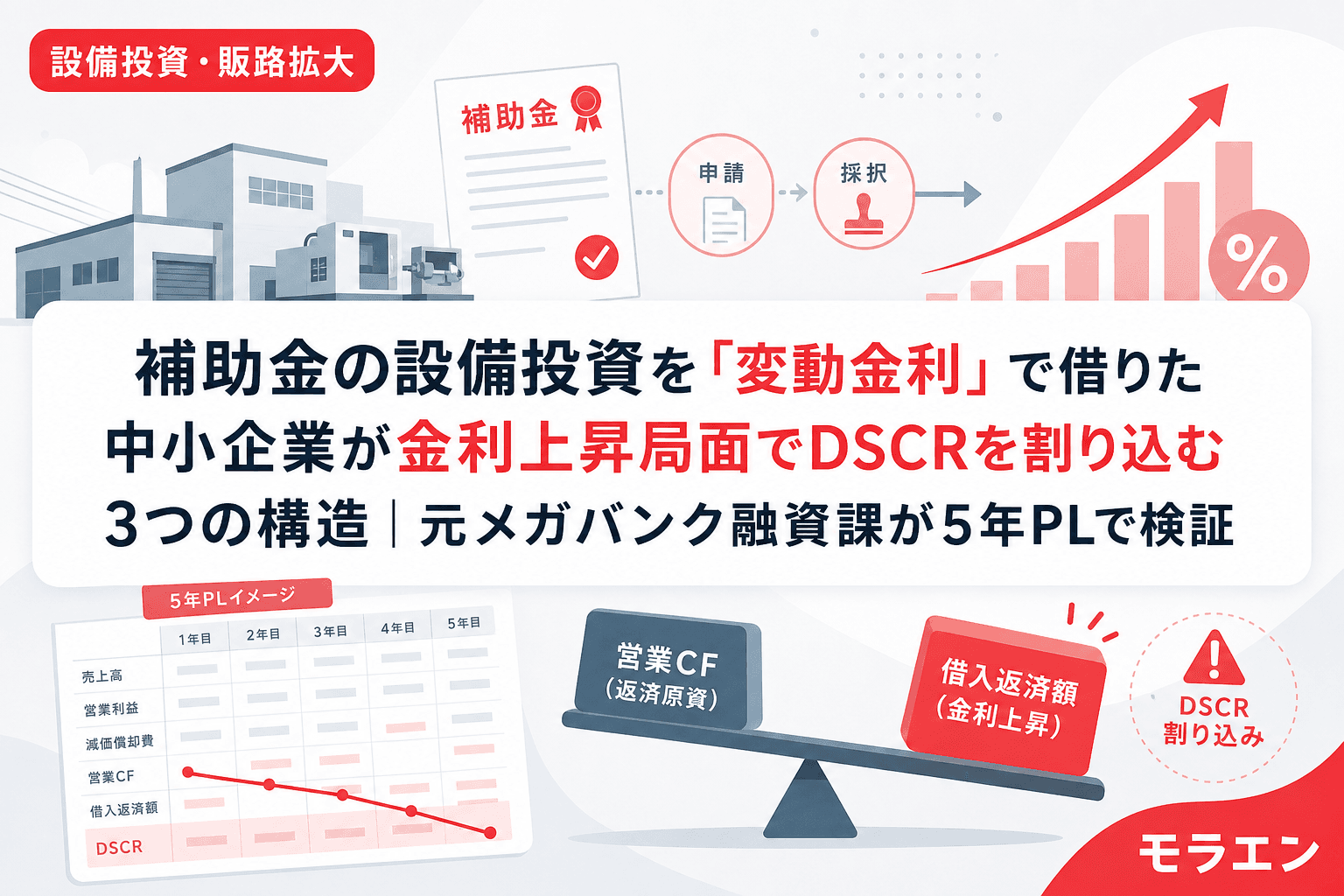

朝5時の決算分析で気づいた「金利前提」の甘さ

先月、顧問先の製造業(年商3億円)から設備投資の相談を受けた。ものづくり補助金を活用して4,500万円の設備を導入する計画で、5年PLも自分で作っている。筋は悪くない。ただ、融資審査の目線で言うと、1点だけ致命的な前提があった。

金利を「現在の1.5%」で5年間固定して計算していた。変動金利なのに。

2026年5月時点で日銀の政策金利は0.75%。野村證券のメインシナリオでは2026年後半に1.0%、2027年前半に1.25%への追加利上げが予想されている。中小企業の変動金利融資は短期プライムレートに連動するため、政策金利が上がれば返済額は自動的に増える。補助金で設備を入れた中小企業が、金利上昇によってDSCRを割り込み、追加融資が止まるケースをここ半年で複数件見た。

この記事では、年商3億円・経常利益率4%の製造業モデルで、変動金利が1.0ポイント上昇した場合の5年PLシミュレーションを示す。補助金の設備投資を検討している経営者は、金利の前提を見直す材料にしてほしい。

2026年の金利環境と中小企業融資への波及経路

まず数字を押さえる。

日銀は2024年3月にマイナス金利を解除し、2024年7月に0.25%、2025年1月に0.5%、2025年12月に0.75%と段階的に利上げを実施した。2026年5月時点の政策金利は0.75%で、市場では2026年7月の追加利上げ(0.75%→1.0%)が有力視されている。

中小企業の設備投資融資に直結するのは短期プライムレートだ。メガバンクの短プラは政策金利に連動して段階的に引き上げられており、変動金利の融資はこの短プラを基準に金利が決まる。

帝国データバンクの調査(2025年1月)によると、借入金利が0.25%上昇した場合、中小企業1社あたり年間68万円の経常利益が減少する。金利上昇幅が1.0%に達すると、新たに赤字に転落する企業は0.25%上昇時の3.7倍に増加するという試算もある。PLの構造を見ると、変動金利の設備投資融資を抱える企業にとって、金利上昇は「じわじわ効く毒」だ。

変動金利の設備投資でDSCRが崩れる3つの構造

構造1:返済利息の増加がDSCRの分母を直接押し上げる

DSCRは(経常利益+減価償却費)÷(借入返済元本+利息)で計算される。変動金利が上がると分母の利息が増え、DSCRが下がる。当然の算数だが、補助金の事業計画書では金利を申請時点の水準で固定して5年PLを組む企業がほとんどだ。

融資残高3,000万円の場合、金利が1.5%から2.5%に1.0ポイント上がると、年間利息は約22万円増加する。単独では小さく見える。しかし問題は、この増加が返済期間の全年度に効くこと、そして次の2つの構造と複合して効くことにある。

構造2:賃上げ要件との「二重圧縮」でCFが挟み撃ちになる

ものづくり補助金の賃上げ要件は年率3.5%。人件費比率35%の年商3億円企業なら、人件費は約1億500万円。3年目の賃上げコスト累計は年間約400万円に達する。

ここに金利上昇が重なるとどうなるか。分子(CF)は賃上げで圧縮され、分母(返済)は金利で膨らむ。銀行はここを見ている。上と下から同時に挟まれてDSCRが急落する構造だ。

メガバンク時代に1,000件以上の融資審査を担当したが、「賃上げで利益が減って、金利で返済が増えた」という組み合わせは、単独要因よりも格付けへのインパクトが大きかった。審査部は複合リスクに敏感だ。

構造3:既存借入の金利見直しが連鎖する「格付けダウンの悪循環」

最も見落とされるのがこの構造だ。新規の設備投資融資だけでなく、既存借入の変動金利も同時に上がる。既存借入残高が1億円あれば、金利0.5%上昇で年間50万円の利息増。

さらに、DSCRが1.2を割ると銀行の内部格付けが1ノッチ下がる。格付けが下がると既存融資の金利見直しが入り、利息がさらに増え、DSCRがさらに下がる。この悪循環は一度回り始めると止めにくい。

年商3億円モデルの5年PLシミュレーション

以下のモデルで3年目のDSCR変化を比較する。

前提条件:年商3億円、経常利益率4%(経常利益1,200万円)、人件費比率35%、設備投資4,500万円(補助金1,500万円+融資3,000万円・7年返済・元金均等)、既存借入返済700万円/年、新設備の減価償却375万円/年(耐用年数12年)、賃上げ要件3.5%。

3年目のDSCR比較:

- パターンA(金利上昇なし・変動1.5%):経常利益804万円(賃上げ後)、CF合計1,179万円、返済合計1,161万円 → DSCR 1.02

- パターンB(変動金利+1.0%上昇・2.5%):利息22万円増、返済合計1,183万円 → DSCR 0.997

- パターンC(+1.0%上昇+既存借入の金利見直し):既存借入の利息50万円増、返済合計1,233万円 → DSCR 0.96

パターンAですらDSCR 1.02とギリギリだ。金利が1.0ポイント上がっただけで1.0を割り込む。パターンCでは0.96まで落ち、銀行の内部格付けでは「要注意先」候補になりかねない水準だ。

注意すべきは、パターンAの時点で事業計画を銀行に出していたケースだ。「金利1.5%でDSCR 1.02、ギリギリですが大丈夫です」と説明していた計画が、実際には3年目にDSCR 0.96になる。銀行との信頼関係を損なうリスクも大きい。

金利上昇リスクを5年PLに織り込む3つの実務ポイント

1. 銀行提出用PLは「金利+1.0%」のストレスシナリオで組む

補助金申請書の事業計画とは別に、銀行提出用のPLでは金利を現在の水準から+1.0%上乗せして計算する。これは銀行の審査部が内部で実施するストレステストと同じロジックだ。先回りして出すことで、審査がスムーズに進む。

2. 固定金利への切り替えをDSCR1.2ラインから逆算する

変動金利が何%になったらDSCR 1.2を割るか。この「切り替えライン」を事前に算出しておく。上記モデルでは、賃上げ3年目でDSCR 1.2を維持するには金利を1.3%以下に抑える必要がある。現時点の変動金利がこの水準を超えているなら、固定金利への借り換えを検討すべきだ。

固定金利は変動より0.3〜0.5%程度高いのが一般的だが、5年間の金利上昇リスクを吸収できる。7年返済の利息差額は全期間で100〜150万円程度。DSCRが割れて格付けダウン→金利見直しの悪循環に入るコストと比べれば、保険料としては安い。

3. 補助金申請前に銀行と「金利シナリオ」を共有する

補助金の申請前に銀行へ持ち込むべき情報は、投資額と資金計画だけではない。「金利が上がった場合にどうするか」まで含めて事前相談する。具体的には、ベースケース(現行金利)とストレスケース(+1.0%)の2パターンのPLを持参し、固定金利オプションの条件も確認する。

夜、ジャズのLPをかけながら翌日のクライアント資料を整理していて思うのだが、金利上昇局面で変動金利のまま走るのは、5年PLの分母に不確実性を抱えたまま投資する行為だ。数字で測れるリスクは、数字で潰しておくのが鉄則だと考えている。

FAQ

Q1. 変動金利と固定金利、設備投資融資ではどちらを選ぶべきですか?

一律の正解はありません。ただし、補助金の賃上げ要件で経常利益が圧迫される構造がある場合は、返済額が確定する固定金利の方がDSCRの見通しが立ちやすくなります。DSCR 1.2を5年間維持できるかどうかを基準に判断してください。

Q2. 金利が上がっても補助金を返還する必要はないですか?

金利上昇そのものは補助金の返還事由には該当しません。ただし、金利上昇でCFが悪化し、賃上げ要件を達成できなくなった場合は返還請求の対象になります。金利リスクと賃上げ要件は別の制度ですが、PLの中では連動しています。

Q3. 既に変動金利で融資を受けている場合、途中で固定金利に変更できますか?

金融機関との交渉により、融資条件の変更(固定金利への切り替え)や借り換えは可能です。ただし手数料が発生する場合があります。切り替えを検討する場合は、現在のDSCRと金利+1.0%時のDSCRを算出した上で銀行の担当者に相談してください。

Q4. 日本政策金融公庫の融資も変動金利の影響を受けますか?

日本政策金融公庫の設備資金は原則として固定金利です。このため公庫融資であれば金利上昇リスクは発生しません。ただし民間金融機関の融資と併用している場合は、民間側の変動金利部分がDSCRに影響します。

参考文献

- 日銀の追加利上げ予想 2026年2回・2027年1回を新たなメインシナリオに — 野村證券, 2026年

- 日銀の追加利上げが企業に与える影響度調査 — 帝国データバンク, 2025年1月

- 2025年版 中小企業白書 第2節 金利・為替・物価 — 中小企業庁, 2025年

- 長・短期プライムレート(主要行)の推移 — 日本銀行

- 日銀次の利上げは「26年7月」が有力——手探りの最終ゴールは政策金利1.25〜1.75%か — ダイヤモンド・オンライン, 2026年