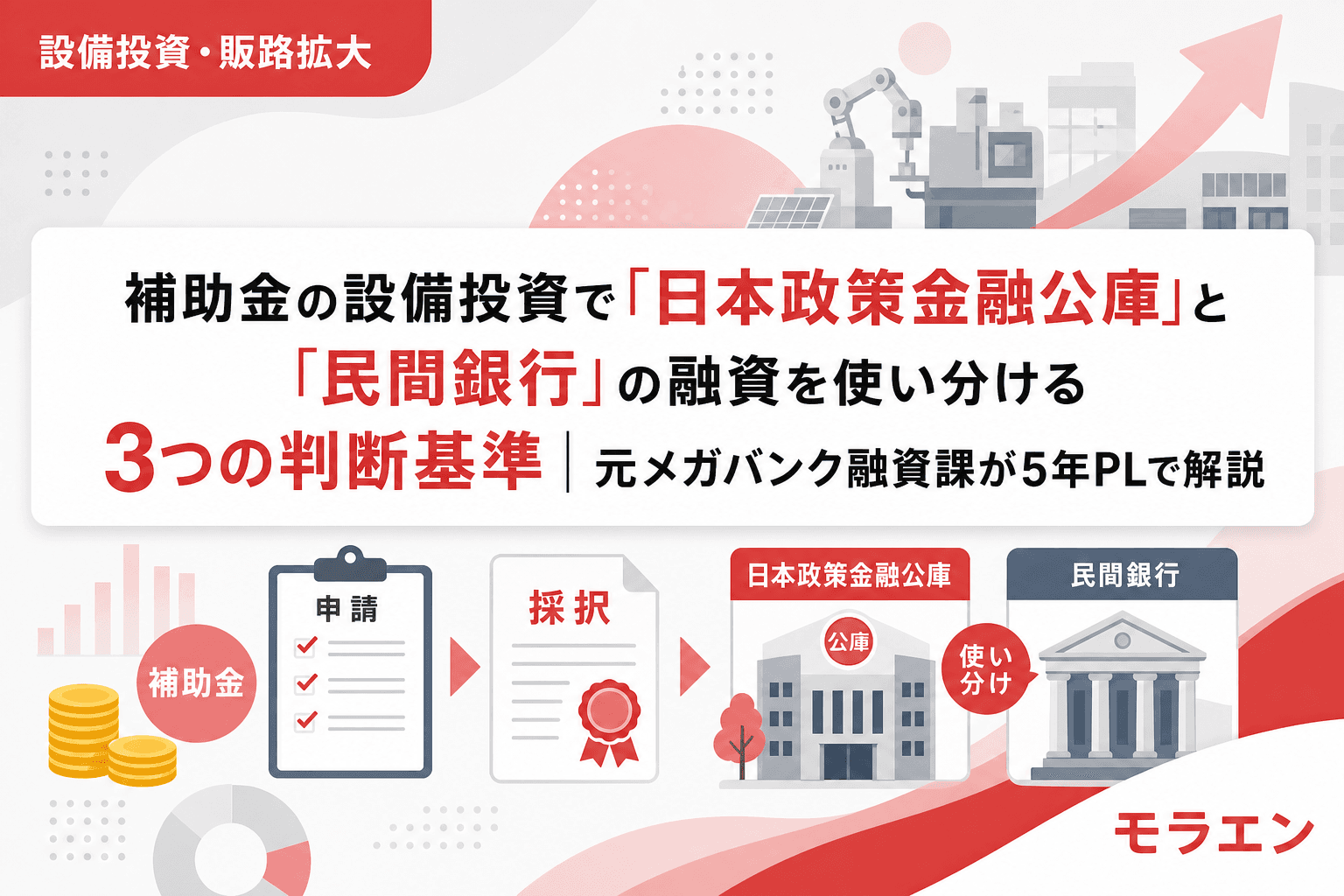

補助金が採択された。設備投資の自己負担分は融資で賄う。ここまでは多くの中小企業が辿る道筋だが、「どこで借りるか」を間違えると、5年間のキャッシュフローが構造的に崩れる。

融資審査の目線で言うと、日本政策金融公庫と民間銀行では返済期間・金利構造・審査スピードのすべてが異なる。この違いを知らないまま「メインバンクだから」で民間銀行に一本化する中小企業は少なくない。

この記事では、補助金の設備投資で公庫と民間銀行を使い分ける3つの判断基準を、年商3億円・経常利益率4%の製造業モデルの5年PLで検証する。

前提:補助金の自己負担分は「どこで借りるか」で5年PLが変わる

ものづくり補助金や新事業進出・ものづくり補助金(2026年度統合後)で設備投資をする場合、補助率が1/2〜2/3であっても、残りの自己負担分は融資で調達するケースが大半だ。

たとえば設備投資3,000万円・補助率1/2なら、自己負担は1,500万円。この1,500万円を公庫で借りるか、民間銀行で借りるかで、毎月の返済額・金利負担・DSCRの推移がまったく異なる。

PLの構造を見ると、差が出るのは主に3つの軸だ。

判断基準①:返済期間の違い──公庫「最長20年」vs 民間「実質10年前後」

日本政策金融公庫(国民生活事業)の設備資金は返済期間が最長20年(据置期間最大5年含む)。一方、民間銀行の設備資金は信用保証協会付きで10〜15年が一般的で、プロパー(保証なし)だと7〜10年が多い。

この返済期間の差がDSCRに直結する。年商3億円・経常利益率4%の製造業モデルで、自己負担1,500万円を借りた場合の年間返済額を比較すると以下のようになる。

| 借入先 | 返済期間 | 金利 | 年間返済額 | 5年目DSCR |

|---|---|---|---|---|

| 公庫(設備資金) | 15年(据置1年) | 2.0%(固定) | 約117万円 | 1.38 |

| 民間銀行(保証付) | 10年(据置なし) | 1.8%(変動) | 約172万円 | 1.22 |

| 民間銀行(プロパー) | 7年(据置なし) | 1.5%(変動) | 約226万円 | 1.08 |

公庫の15年返済なら年間返済額は約117万円でDSCR1.38を維持できるが、民間プロパー7年返済だと226万円に膨れ、DSCR1.08まで低下する。賃上げ要件3.5%の5年累計コスト(約5,780万円)を織り込むと、プロパー7年ではDSCR1.0割れのリスクが出てくる。

銀行はここを見ている。DSCR1.2を安定的に維持できるかどうかが、追加融資枠の確保と内部格付けの維持に直結する。返済期間が短いほど元本返済の負担が重く、補助金で投資したはずなのに財務が悪化する構造に陥りやすい。

実務判断:返済期間で選ぶなら

- 経常利益率4%以下、既存借入あり → 公庫の長期返済(15〜20年)を第一選択にする

- 経常利益率6%以上、既存借入少 → 民間銀行の10年返済でもDSCR1.2維持が可能。メインバンクとの関係強化を優先してよい

判断基準②:金利構造の違い──公庫「固定金利」vs 民間「変動金利中心」

日本政策金融公庫の融資は原則固定金利だ。2026年6月時点の基準利率は年2.0〜3.5%程度(融資制度・返済期間により変動)。特別利率が適用されれば1.5〜2.5%前後に下がる。

一方、民間銀行の設備資金は変動金利が主流だ。足元の金利は1.5〜2.5%程度だが、日銀の政策金利が0.75%→1.0%に引き上げられる見通しの中で、5年以内に+1.0ポイント程度の上昇リスクがある。

ここで問題になるのが、変動金利の上昇が既存借入にも波及する構造だ。新規の設備投資融資だけでなく、既存の運転資金融資の金利も同時に上がる。私がメガバンクの融資課で1000件以上審査した経験から言えば、金利上昇の影響を「新規融資だけ」で計算している中小企業が圧倒的に多い。

| シナリオ | 新規設備融資の金利負担増 | 既存借入の金利負担増 | 合計年間負担増 | 3年目DSCR |

|---|---|---|---|---|

| 公庫(固定2.0%) | 0円 | 0円 | 0円 | 1.35 |

| 民間(変動1.8%→2.8%) | 約15万円 | 約80万円※ | 約95万円 | 1.12 |

※既存借入残高8,000万円(変動金利)の場合

公庫の固定金利なら金利上昇局面でも返済額が変わらない。5年間の金利上昇リスクを完全に遮断できるのは、経常利益率が低い中小企業にとって大きな安心材料になる。

実務判断:金利構造で選ぶなら

- 既存借入が変動金利中心 → 新規設備融資は公庫の固定金利で「金利リスクの分散」を図る

- 既存借入が固定金利中心 or 借入残高が少ない → 民間の変動金利でも吸収可能。金利差メリットを取ってよい

判断基準③:審査スピードとつなぎ融資対応──補助金の「精算払い」に間に合うか

補助金は精算払い(後払い)だ。設備を発注・納品・支払いした後に、実績報告を提出して初めて補助金が入金される。この立替期間は4〜12か月に及ぶ。

ここで必要になるのが「つなぎ融資」だが、借入先によって審査スピードが大きく異なる。

| 借入先 | 審査期間(目安) | つなぎ融資対応 |

|---|---|---|

| 日本政策金融公庫 | 2〜4週間 | 制度融資としての対応は限定的。ただし既存取引先は柔軟 |

| 民間銀行(保証付) | 1〜2か月(保証協会審査含む) | 短期融資枠での対応が一般的 |

| 民間銀行(プロパー) | 2〜3週間(本部決裁が必要な場合は1〜2か月) | メインバンクなら柔軟に対応可能 |

注意すべきは、補助金採択後につなぎ融資を打診しても間に合わないケースがあることだ。特に信用保証協会付き融資は、保証協会の審査に2〜4週間かかるため、設備発注から支払いまでの期間が短い場合にタイムアウトする。

かつて支援した中堅製造業の案件では、ものづくり補助金の採択後に民間銀行へつなぎ融資を打診したが、保証協会の審査が間に合わず設備の発注期限を超過しそうになった。結果的に公庫の既存取引枠を使って2週間で資金を確保した。

実務判断:審査スピードで選ぶなら

- つなぎ融資が必要で時間がない → 公庫の既存取引先なら2週間で対応可能なケースがある。メインバンクのプロパー枠も選択肢

- 時間に余裕がある(申請前から事前相談済み) → 民間銀行の保証付き融資でも問題ない。保証料率0.45〜1.90%(CRD格付けに応じて9段階)のコストを織り込んで比較する

年商3億円モデル:公庫+民間の「役割分担設計」が最適解になる場面

実務では、公庫か民間かの「二者択一」ではなく、役割を分けて併用するのが最も安定する。

以前支援したMBO(従業員承継)案件では、株式買取資金8,000万円を民間銀行の運転資金扱い(7年返済)で借りた後継者が、据置期間後にDSCR1.02まで急落し追加融資枠を失うところだった。この案件では、公庫の事業承継・集約・活性化支援資金(運転資金最長10年・据置5年)で株式買取を調達し、民間銀行は承継後の設備投資融資に特化させる役割分担に設計し直した。結果、DSCR5年目が1.02→1.65に改善し、3年目以降の設備投資の追加融資余力を確保できた。

この考え方は、補助金の設備投資でも同じだ。年商3億円・経常利益率4%の製造業が設備投資3,000万円(補助金1,500万円+自己負担1,500万円)を行う場合の設計例を示す。

| 設計パターン | 借入先 | 金額 | 返済期間 | 金利 | 5年目DSCR |

|---|---|---|---|---|---|

| A: 民間一本 | 民間銀行(保証付) | 1,500万円 | 10年 | 変動1.8% | 1.22 |

| B: 公庫一本 | 公庫 | 1,500万円 | 15年 | 固定2.0% | 1.38 |

| C: 役割分担 | 公庫(設備本体) | 1,000万円 | 15年 | 固定2.0% | 1.35 |

| 民間(つなぎ→短期) | 500万円 | 3年 | 変動1.5% |

パターンCの「役割分担」では、設備本体の長期融資を公庫の固定金利で安定させつつ、精算払いまでのつなぎ資金をメインバンクの短期融資で機動的に対応する。メインバンクとの取引実績も維持でき、追加融資の相談もしやすい。

使い分けの判断フローチャート

以下の3ステップで判断する。

- DSCR逆算:自己負担額を5年PLに入れ、DSCR1.2を5年間維持できる返済期間を逆算する。10年以内で1.2を維持できるなら民間銀行でOK。維持できないなら公庫の長期返済が必須

- 金利リスク評価:既存借入の変動金利残高を確認する。変動金利残高が総借入の50%を超えているなら、新規融資は公庫の固定金利でリスク分散する

- タイムライン確認:補助金の補助事業期間と設備発注スケジュールを確認する。つなぎ融資が必要で時間が限られるなら、審査が速い公庫 or メインバンクのプロパー枠を優先する

まとめ:融資先選びは「コスト比較」ではなく「5年PLの安定性」で判断する

金利が0.2〜0.3%安いからといって返済期間が短い民間銀行を選び、結果的にDSCR1.0割れで格付けダウン→金利見直しの悪循環に入る中小企業を何社も見てきた。

融資先選びの本質は、目先の金利差ではなく、5年間のDSCR安定性だ。公庫の固定金利・長期返済と、民間銀行のつなぎ融資・短期機動力を組み合わせる「役割分担設計」が、補助金の設備投資で最も手堅い資金調達の形になる。

よくある質問(FAQ)

Q1. 公庫と民間銀行の融資を同時に申し込んでも問題ありませんか?

問題ない。公庫は民間金融機関を「補完」する立場であり、民間銀行と併用する前提で制度設計されている。ただし、公庫への申込時に民間銀行からの借入状況を正確に申告する必要がある。虚偽申告は融資取消の原因になるため、借入一覧表を正確に作成して持参すること。

Q2. メインバンクに「公庫で借ります」と伝えると関係が悪くなりませんか?

役割分担の意図を先に伝えれば問題ない。「設備本体の長期資金は公庫で固定金利にしたい。つなぎ融資と今後の運転資金は引き続き御行にお願いしたい」と伝えれば、むしろ財務設計を理解している経営者として評価される。黙って公庫に行き、後から民間銀行が知るパターンが最も関係を損なう。

Q3. 補助金の種類によって公庫の融資制度は変わりますか?

変わる。たとえば事業承継関連なら「事業承継・集約・活性化支援資金」(運転資金最長10年・据置5年)、一般の設備投資なら「中小企業経営力強化資金」や「企業活力強化資金」など、目的に応じた制度がある。適用される制度によって金利(特別利率の適用有無)や返済期間が異なるため、公庫の窓口で補助金の採択通知書を持参して相談するのが最も確実だ。

Q4. 信用保証協会の保証料はDSCR計算に含めるべきですか?

含める。保証料率は0.45〜1.90%(CRD格付けに応じて9段階)で、借入額1,500万円・保証料率1.0%の場合、年間の保証料負担は約15万円になる。金利との合算で実質的な調達コストを比較すること。公庫はプロパー融資のため保証料がかからない点も、コスト比較では見落としやすいポイントだ。

Q5. 2026年度の新事業進出・ものづくり補助金の統合で融資設計に影響はありますか?

投資規模が大型化する可能性がある点に注意が必要だ。統合により予算規模は拡大しているが、自己負担も比例して増える。自己負担が2,000万円を超える場合は、公庫と民間の役割分担設計の重要性がさらに高まる。投資額は補助金の上限ではなく、DSCR1.2維持ラインから逆算して決めるのが鉄則だ。