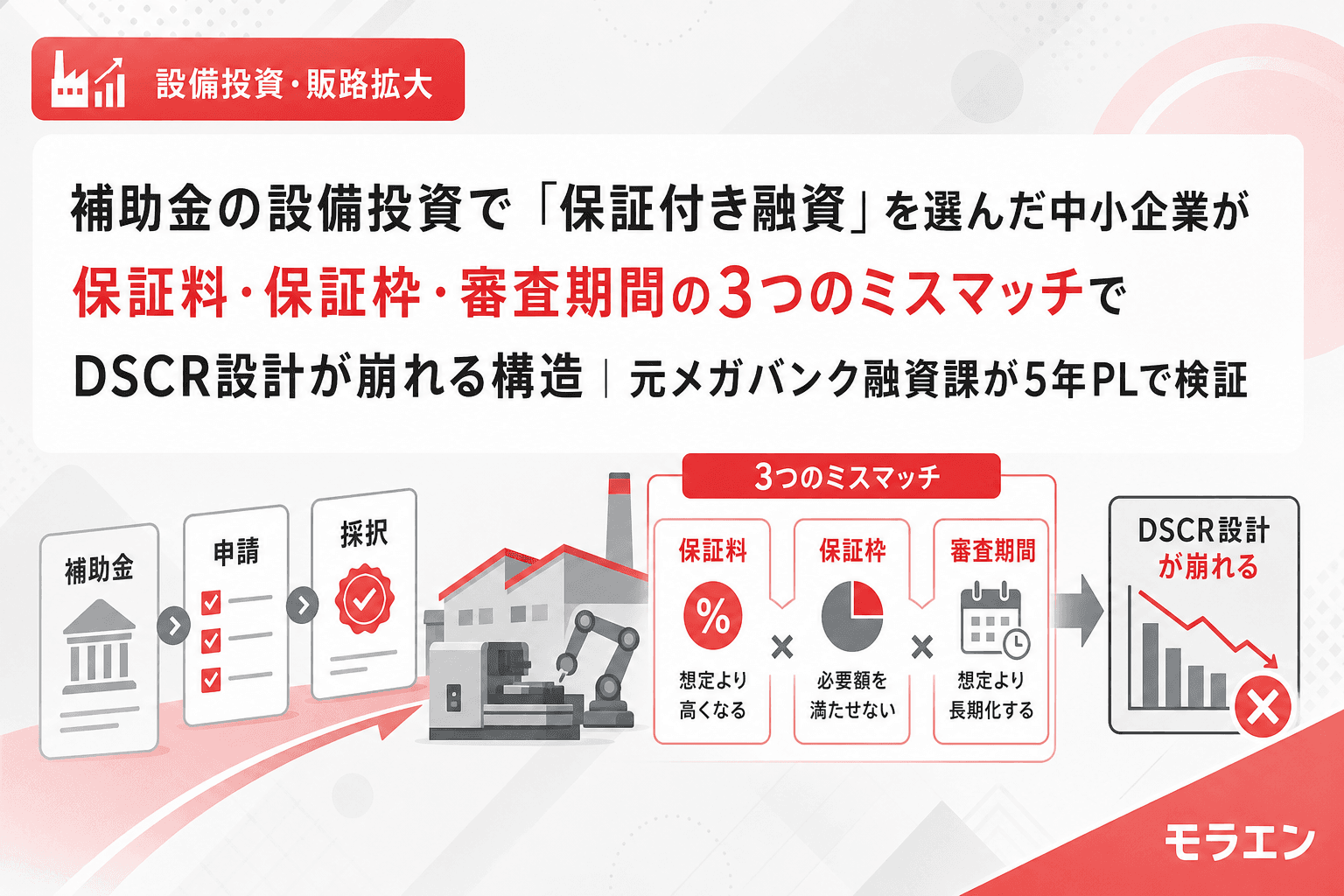

補助金の自己負担分を銀行融資で調達する際、多くの中小企業が「保証付き融資」を第一選択にしている。メインバンクの担当者からも「保証協会を通しましょう」と勧められるケースが大半だろう。

しかし、融資審査の目線で言うと、保証付き融資には「保証料」「保証枠の上限」「審査期間」という3つの構造的な制約がある。これらを織り込まずに資金計画を組むと、補助金は採択されたのに融資設計が破綻する——という事態が起きる。

本記事では、年商3億円・経常利益率4%の製造業モデルを使い、保証付き融資の3つのミスマッチがDSCRと資金繰りに与える影響を5年PLで検証する。

保証付き融資とプロパー融資の基本構造

まず前提を整理する。信用保証協会の保証付き融資とプロパー融資(銀行が直接リスクを取る融資)は、コスト構造が根本的に異なる。

| 項目 | 保証付き融資 | プロパー融資 |

|---|---|---|

| 保証料 | 年0.45〜1.90%(CRD格付け9区分) | なし |

| 金利 | 1.0〜2.0%(保証あるため低め) | 1.5〜3.0%(リスクプレミアム上乗せ) |

| 実質調達コスト | 1.45〜3.90% | 1.5〜3.0% |

| 無担保限度額 | 8,000万円 | 上限なし(与信枠次第) |

| 審査期間(初回) | 1.5〜2ヶ月 | 最短1週間〜1ヶ月 |

注目すべきは「実質調達コスト」の列だ。保証付き融資は金利こそ低いが、保証料を加えるとプロパー融資より割高になるケースが少なくない。銀行はここを見ているが、申請者側は「金利が低いから安い」と誤解しがちだ。

パターン1:保証料の上乗せがDSCRを0.08〜0.15ポイント押し下げる

年商3億円・経常利益率4%の製造業が、補助金の自己負担1,500万円を保証付き融資(7年返済)で調達するケースを試算する。

CRD格付けが中位(区分5)の場合、保証料率は年1.15%。金利1.5%と合わせた実質調達コストは年2.65%になる。これをプロパー融資の金利2.0%と比較すると、年間の追加コストは約10万円。5年累計で約50万円の差が出る。

「50万円程度なら大した差ではない」と思うかもしれない。しかしPLの構造を見ると、問題は金額の大小ではない。保証料は営業外費用に計上されるため、経常利益を直接圧縮する。年商3億円・経常利益率4%の企業の経常利益は1,200万円。ここから保証料17万円/年が引かれると、DSCRが0.08〜0.15ポイント低下する。

とりわけ危険なのは、既存借入にも保証料がかかっているケースだ。既存の保証付き融資3,000万円(保証料率1.15%)+新規1,500万円で、保証料の年間合計は約52万円。これだけで経常利益の4.3%を食い、DSCRの余裕がなくなる。

パターン2:保証枠8,000万円の「天井」に既存残高がぶつかる

信用保証協会の無担保保証限度額は8,000万円。この枠は1社あたりの合計であり、既存の保証付き融資の残高がそのまま枠を消費する。

私がメガバンクの融資課にいた頃、1,000件以上の審査を担当したが、保証枠の残りを正確に把握している経営者は1割もいなかった。「保証協会を使えば借りられる」という認識だけで窓口に来る方が大半だった。

たとえば既存の保証付き融資残高が5,500万円ある企業が、補助金の自己負担3,000万円を追加で保証付きで借りようとすると、合計8,500万円で枠を500万円オーバーする。

この場合の選択肢は3つある。

- 担保を提供して有担保枠(2億8,000万円)を使う——不動産担保が必要で、担保評価に2〜3週間かかる

- 超過分をプロパー融資に切り替える——銀行の与信判断が必要で、年商3億円規模だと500万円程度ならば対応されることが多い

- 既存の保証付き融資を繰上返済して枠を空ける——手元資金が減少し自己資本比率が悪化する

いずれも「追加の手続き」が発生し、補助金の交付決定後のスケジュールに影響する。問題は、この枠の制約を補助金申請前に確認していないことにある。

パターン3:審査期間1.5〜2ヶ月で「つなぎ融資」が間に合わない

補助金は精算払いだ。設備を発注・支払いしてから、事業完了報告後に補助金が入金される。この立替期間(4〜12ヶ月)をつなぎ融資でカバーする必要がある。

保証付き融資の審査は、銀行の審査に加えて信用保証協会の審査が入る。初回利用の場合は1.5〜2ヶ月、2回目以降でも3〜4週間が標準だ。一方、プロパー融資は既存取引先であれば最短1週間で実行できる。

補助金の交付決定から設備発注までの期限は制度によって異なるが、新事業進出補助金の場合、交付決定日から事業実施期間の開始までは速やかに着手する必要がある。ここで保証協会の審査に1.5ヶ月取られると、発注が遅れ、事業完了期限に間に合わなくなるリスクがある。

以前、事業再構築補助金で1億円の採択を受けた中堅製造業のオーナーを支援した際、設備投資のフルローン併用で再投資を計画していた。5年PLを回したところ、設備減価償却の重みで3年目にキャッシュ枯渇が予測された。このとき、つなぎ融資の審査遅延がさらにスケジュールを圧迫し、銀行と返済リスケを先回りで交渉して破綻を回避した経験がある。補助金が大きいほど、融資設計のリードタイムは長く見積もるべきだ。

回避策:保証付き融資とプロパー融資の「役割分担設計」

保証付き融資を全否定しているわけではない。重要なのは、保証付きとプロパーの役割分担を事前に設計することだ。

3ステップの判断フロー

- 保証枠の残高を確認する——メインバンクまたは信用保証協会に問い合わせ、無担保8,000万円の残枠を正確に把握する

- 実質調達コストを比較する——保証料+金利のトータルコストで、プロパー融資の金利と5年PLベースで比較する。DSCR1.2維持をラインにする

- 審査期間をスケジュールに織り込む——補助金申請前に銀行へ事前相談し、保証協会の審査期間とつなぎ融資の実行タイミングを逆算する

年商別の目安

| 年商 | 保証付き推奨上限 | プロパー併用の目安 |

|---|---|---|

| 1〜3億円 | 3,000万円以下 | 保証枠温存のため、つなぎ融資はプロパーで |

| 3〜5億円 | 5,000万円以下 | 設備本体は保証付き、つなぎはプロパーの分離設計 |

| 5〜10億円 | 枠に余裕があれば全額保証付き可 | プロパー融資の実績作りを兼ねて一部プロパーに |

特に年商3億円以下の企業は、保証枠を一度に使い切ると、その後の運転資金や追加設備投資で枠が足りなくなる。保証枠は「将来の融資余力」でもある。この視点が欠けている相談案件が非常に多い。

よくある質問(FAQ)

Q1. 保証料は補助金の対象経費になりますか?

なりません。保証料は融資に付随する費用であり、補助金の対象経費(機械装置費・建物費等)には含まれません。全額自己負担です。

Q2. 保証付き融資の保証料率はどうやって決まりますか?

信用保証協会がCRD(Credit Risk Database)のスコアリングシステムで企業の財務データを評価し、9区分(年0.45〜1.90%)のいずれかの料率を適用します。直近の決算内容が良好であれば低い料率が適用されます。

Q3. プロパー融資を受けたことがない企業でも、いきなりプロパーで借りられますか?

難易度は高いですが、不可能ではありません。まずは少額のプロパー融資(500万〜1,000万円程度)で実績を作り、信用を積み上げる方法が現実的です。補助金の自己負担分のうち一部をプロパーにする「部分プロパー」を銀行に提案するのも有効です。

Q4. 日本政策金融公庫の融資と保証付き融資はどちらが有利ですか?

公庫の設備資金は最長20年返済・固定金利で、保証料が不要です。返済期間の長さとコスト面で公庫が有利なケースが多い。ただし公庫は審査に3〜4週間かかるため、スケジュールの事前確認は必須です。公庫で設備本体、民間銀行(保証付き)でつなぎ融資という役割分担が最も安定する設計です。

Q5. 2026年3月に始まった信用保証協会の新しい「経営状況変化対応保証」とは何ですか?

月次で財務状況や資金繰りを金融機関・保証協会に報告することで、経営悪化の予兆を早期に把握できる保証制度です。2029年3月末までの時限措置で、報告を続けることで保証協会との関係が強化され、将来の保証審査がスムーズになる可能性があります。

まとめ:保証付き融資の「見えないコスト」を5年PLに織り込む

保証付き融資は中小企業にとって重要な資金調達手段だが、「保証があるから安心」で思考を止めてはいけない。保証料の実質コスト、保証枠の残り、審査期間の3つを5年PLに織り込んで初めて、融資設計は完成する。

朝5時に決算書を広げてDSCRを計算する習慣がある私から言えることは一つ。補助金申請の2〜3ヶ月前に、メインバンクと保証協会の枠を確認し、プロパーとの役割分担を設計しておくこと。この30分の事前確認が、採択後の資金繰り破綻を防ぐ。