補助金の採択通知が届いた瞬間は、経営者にとって最もテンションが上がるタイミングかもしれません。しかし、融資審査の目線で言うと、採択はゴールではなく「資金繰りとの戦い」のスタートです。

補助金は原則として精算払い(後払い)。設備を購入し、検収を終え、実績報告を提出し、事務局の確定検査を経て——ようやく補助金が振り込まれます。この間、最短でも4〜6か月、長ければ1年以上。その間の資金はすべて自社で立て替えるか、銀行からつなぎ融資を受ける必要があります。

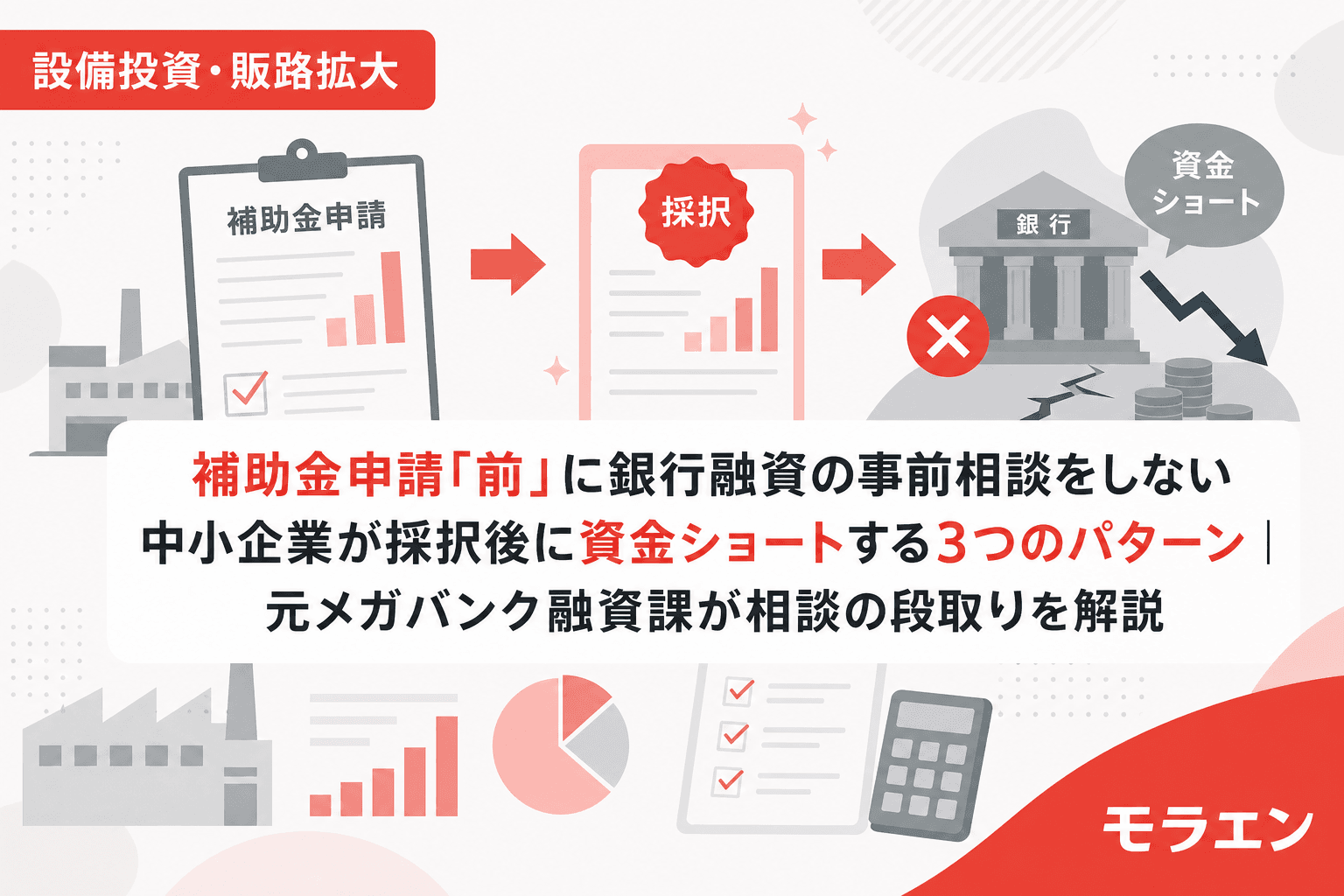

私はメガバンクの融資課に10年間在籍し、補助金併用案件の審査を1,000件以上担当しました。その経験から断言できるのは、採択後に銀行へ駆け込む企業の約3割が融資の段取りで躓くということです。本記事では、補助金申請「前」に銀行への事前相談をしなかったために採択後に資金ショートする3つのパターンと、それを防ぐ具体的な相談の段取りを解説します。

なぜ「申請前」の事前相談が必要なのか——補助金の精算払い構造

まず前提として、主要な補助金の精算払い構造を整理します。

| 補助金名 | 補助上限 | 自己負担率 | 精算払いまでの目安 |

|---|---|---|---|

| ものづくり補助金(第23次) | 750万〜2,500万円 | 1/3〜1/2 | 6〜12か月 |

| 新事業進出補助金(第4回) | 2,500万〜9,000万円 | 1/3〜1/2 | 6〜12か月 |

| デジタル化・AI導入補助金2026 | 〜450万円 | 1/2〜3/4 | 4〜6か月 |

| 省力化投資補助金(一般型) | 〜1,500万円 | 1/3〜1/2 | 6〜10か月 |

たとえば、ものづくり補助金で1,500万円の設備投資(補助金1,000万円+自己負担500万円)を行う場合、まず全額1,500万円を自社で支払い、半年〜1年後に1,000万円が戻ってくる構造です。自己負担500万円に加え、補助金分の1,000万円もいったん立て替える必要があります。

この「立替」を銀行融資(つなぎ融資)で賄おうとするとき、申請前に銀行と話をしていたかどうかで、採択後の展開がまったく変わります。

パターン1:採択通知後に初めて銀行に行き「審査が間に合わない」

最も多いのが、このタイミングミスです。

補助金の交付決定後、設備の発注・契約を行い、納品・検収を経て実績報告——このスケジュールは補助金ごとに期限が決まっています。一方、銀行融資の審査には通常2〜4週間、本部決裁が必要な案件では1〜2か月かかります。

PLの構造を見ると、年商3億円・経常利益率4%の製造業がものづくり補助金で1,500万円の設備投資を行うケースでは、つなぎ融資1,000万円の審査に加え、自己負担500万円の融資審査も同時に走ります。合計1,500万円の与信判断を、交付決定から発注期限までの短期間で完了させなければなりません。

銀行側の実務を知っている立場から言えば、初見の融資案件を短期間で審査するのは、支店の担当者にとっても負荷が高い。事前相談で案件の概要が共有されていれば、採択通知を受けた翌営業日に正式申込みに移行でき、審査期間を大幅に短縮できます。

パターン2:つなぎ融資を含めた「合計与信額」でDSCRが1.0を割る

2つ目のパターンは、より構造的な問題です。

たとえば、年商3億円・経常利益率4%の企業が、すでに既存借入の返済を年間600万円抱えているとします。ここに設備資金の融資500万円(7年返済・年間約71万円)とつなぎ融資1,000万円の返済が加わると、一時的にDSCR(債務返済余裕率)が1.0を下回るケースが出てきます。

私がメガバンク融資課時代に1,000件以上の補助金併用案件を審査して見えた構造ですが、銀行はつなぎ融資を「短期だから」と甘く見ません。つなぎ融資であっても与信残高に計上され、内部格付けに反映されます。DSCRが瞬間的に1.0を割ると、既存融資の条件見直し(金利引き上げ)のトリガーになることすらあります。

事前相談の段階でこの構造がわかっていれば、対策は打てます。

- 投資額を「つなぎ融資を含めてDSCR 1.2を維持できる水準」から逆算する

- 既存借入の返済スケジュールを調整(リスケ)してDSCRの谷を浅くする

- つなぎ融資と設備融資をワンパッケージで銀行に持ち込み、トータルの与信設計を先に固める

これらはすべて、申請前でなければ設計できない打ち手です。

パターン3:補助金用と銀行用で「事業計画が二重構造」になっている

3つ目は、事業計画の不整合です。

補助金の申請書では「採択されるための成長シナリオ」を書きます。売上は右肩上がり、新事業は初年度からフル稼働——審査員に「この投資には価値がある」と伝えるための楽観的な数字です。

一方、銀行の融資審査では「本当に返せるのか」を見ます。銀行はここを見ているのですが、求められるのは保守的なベースケースPLです。新事業の売上は1年目20%→2年目50%→3年目80%→4年目100%のランプアップ曲線で組み、ダウンサイドシナリオも添付するのが鉄則です。

申請前に銀行と事前相談していれば、「補助金審査で通るPL」と「融資審査で通るPL」の整合性を事前にチェックできます。しかし、事前相談をしていない企業は、往々にして補助金用の楽観PLだけを作り、採択後に慌てて銀行用の保守PLを作り直す。このとき、売上成長率や投資回収期間に矛盾が生じ、銀行から「計画の整合性に疑義がある」と差し戻されるパターンが頻発します。

朝5時に決算書を広げてDSCRを再計算する日々を送っていた融資課時代の経験から言えば、事業計画は「銀行向け保守ベースケースを先に作り、その数字をベースに補助金申請書に転記する」のが最も手戻りが少ない設計です。

銀行への事前相談「3ステップ」の具体的な段取り

では、具体的にどのタイミングで、何を持って銀行に相談すべきか。以下の3ステップで整理します。

ステップ1:補助金申請の2〜3か月前——「情報共有」の相談

この段階では、融資の正式申込みは不要です。メインバンクの担当者に「こういう補助金に申請を検討している」「投資額はこの程度」「つなぎ融資が必要になる可能性がある」の3点を伝えます。

持参資料は以下の3点で十分です。

- 直近2期分の決算書(銀行は既に持っていますが、話のきっかけとして)

- 補助金の公募要領の概要(補助率・補助上限・スケジュール)

- 投資の概算見積もり

この段階で銀行側が行うのは、既存の内部格付けで追加与信が可能かどうかの「目検」です。正式な審査ではありませんが、「この規模なら支店決裁で行ける」「本部稟議が必要になりそう」といった感触が得られます。

ステップ2:補助金申請と同時期——「事業計画の事前共有」

補助金の申請書を提出するタイミングで、銀行にも事業計画を共有します。ここでのポイントは、補助金申請用の計画書をそのまま渡すのではなく、銀行向けの保守ベースケースPLを「正本」として提出することです。

銀行向けPLに含めるべき要素は以下のとおりです。

- 5年間の損益計画(売上はランプアップ曲線で設計)

- 設備投資の資金計画(自己負担+融資+つなぎ融資の内訳)

- DSCR推移(つなぎ融資残高を含めた状態で1.2以上を維持できるか)

- 賃上げ要件のコスト織り込み(ものづくり補助金なら年率3.5%、成長加速化補助金なら4.5%)

- ダウンサイドシナリオ(新事業売上が計画の50%にとどまった場合のCF推移)

ステップ3:採択通知の翌営業日——「正式申込み」への即時移行

採択通知を受けたら、翌営業日に銀行へ連絡します。ステップ1・2で案件の概要と事業計画が共有済みであれば、正式な融資申込み手続きにすぐ移行できます。

このタイミングで追加で必要になる資料は、採択通知書のコピーと、交付申請に必要な見積書・仕様書の確定版です。事前相談で「支店決裁で行ける」と確認が取れていれば、最短1〜2週間で融資実行まで持ち込めます。

事前相談をしない場合の「隠れコスト」を数字で見る

「つなぎ融資の利息がもったいない」という理由で事前相談を後回しにする経営者がいます。しかし、数字で見れば、この判断がいかに非合理的かがわかります。

つなぎ融資1,000万円を金利2.0%で6か月間借りた場合の利息コストは約10万円です。一方、事前相談をしなかったために融資実行が1か月遅れ、設備の発注期限に間に合わず補助金を辞退した場合の機会損失は、補助金額そのもの(数百万〜数千万円)です。

2026年度からは新事業進出補助金とものづくり補助金が「新事業進出・ものづくり補助金」として統合され、投資額が大型化する傾向にあります。自己負担額とつなぎ融資額も大きくなるため、申請前の銀行事前相談の重要性は、これまで以上に高まっています。

よくある質問(FAQ)

Q1. メインバンクがない場合、事前相談はどこに行けばいいですか?

地域の信用金庫が第一候補です。信金は地域の中小企業との関係構築に積極的で、補助金併用の融資案件にも慣れています。日本政策金融公庫も創業期や小規模事業者にはつなぎ融資に対応しています。複数行に同時相談しても問題ありません。

Q2. 事前相談で「難しい」と言われたら、補助金申請自体をやめるべきですか?

即座にやめる必要はありません。「難しい」と言われた理由を確認し、対策を打ちましょう。投資額を縮小してDSCRを改善する、自己資金の割合を増やす、既存借入のリスケを先に行う——など、打ち手は複数あります。ただし、複数行に相談しても融資の見込みが立たない場合は、採択後に資金ショートするリスクが高いため、申請自体を見送る判断も必要です。

Q3. 補助金コンサルタントに任せていれば、銀行との調整もやってくれますか?

補助金コンサルタントの多くは「採択」がゴールであり、融資の調整は業務範囲外です。銀行との事前相談は経営者自身が行うか、顧問税理士・中小企業診断士に同席を依頼するのが現実的です。補助金コンサルと銀行担当者を同席させるキックオフミーティングを設定できれば、計画の整合性チェックが最も効率的に進みます。

Q4. 事前相談の段階で銀行に提出する事業計画はどの程度の精度が必要ですか?

ステップ1の段階では概算で構いません。投資額の±20%程度のブレは許容されます。ステップ2では、補助金申請書と整合した5年PLが必要です。銀行は「精度」よりも「整合性」と「保守的な前提」を重視します。楽観的な計画よりも、堅めの前提で黒字が出る計画のほうが審査は通りやすくなります。

Q5. 2026年度の補助金統合(新事業進出・ものづくり補助金)で事前相談の進め方は変わりますか?

基本的な段取りは変わりません。ただし、統合後は投資枠が最大9,000万円(グローバル枠・大幅賃上げ特例)と大型化するため、自己負担額が数千万円規模になるケースが増えます。その分、つなぎ融資も大型化し、銀行の本部決裁が必要になる確率が上がります。事前相談のタイミングを従来より1か月前倒しするくらいの計画が妥当です。

まとめ——申請前の30分が、採択後の資金繰りを決める

補助金の申請前に銀行へ事前相談をする。たったこれだけのことで、採択後の資金ショートリスクは大幅に下がります。

- パターン1(タイミングミス):事前相談で審査期間を短縮

- パターン2(DSCR割れ):事前相談で投資額を逆算設計

- パターン3(計画の二重構造):事前相談で整合性を事前チェック

相談のタイミングは、申請の2〜3か月前がベストです。メインバンクの担当者に「30分だけ時間をください」と電話する——この一歩が、採択後の資金繰りの明暗を分けます。