設備投資・販路拡大補助金の「成功報酬型コンサル」に依頼した中小企業が採択後の投資判断を歪められる3つの利害不一致構造|元メガバンク融資課がDSCR基準で解説成功報酬型の補助金コンサルは採択率を高めてくれる一方、採択後の辞退・投資額縮小の判断で経営者と利害が一致しない構造がある。辞退判断の3つの財務基準(DSCR・自己資本比率・手元資金)と、コンサル契約で確認すべき条件を解説。2026.07.047分木下 直樹

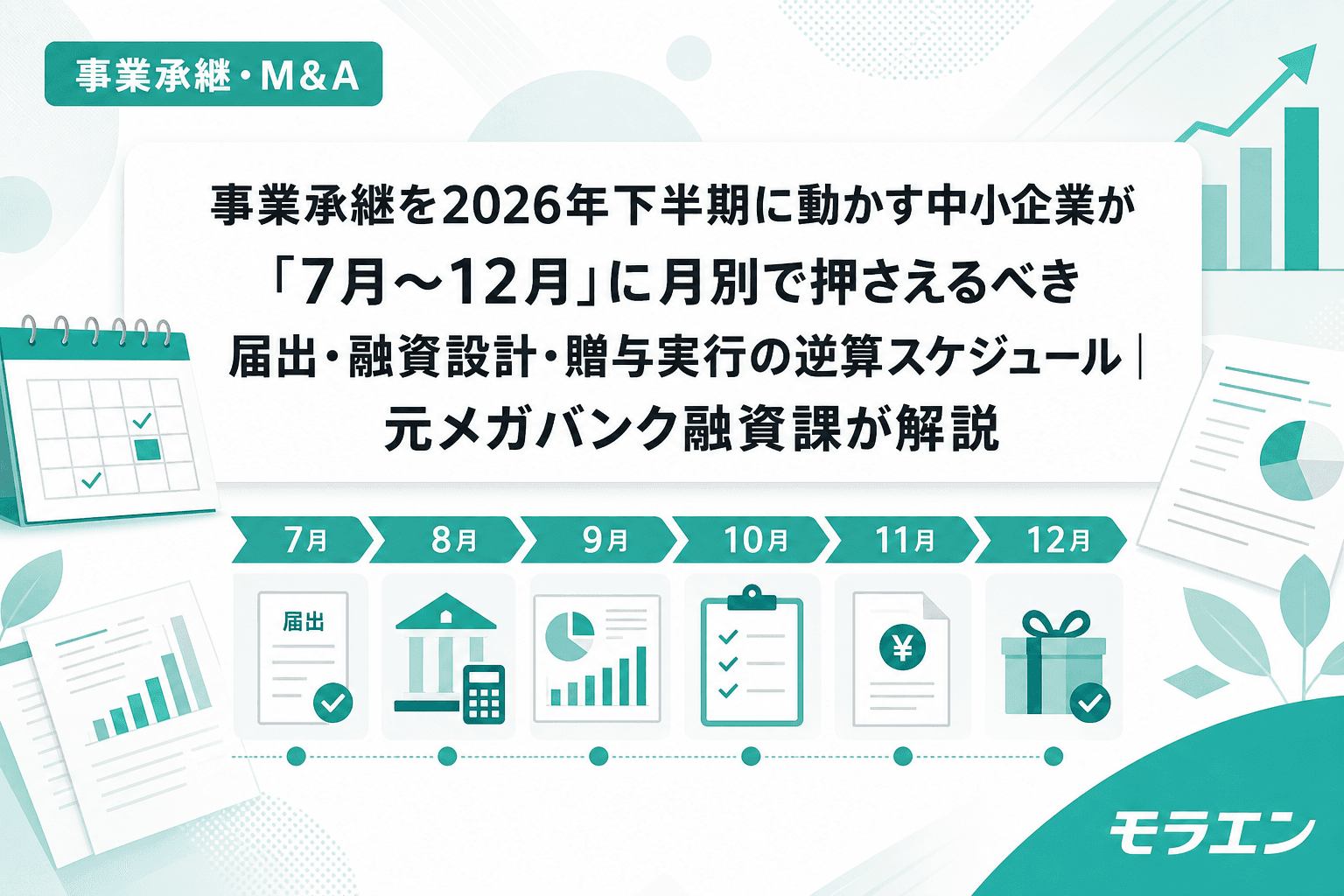

事業承継・M&A事業承継を2026年下半期に動かす中小企業が「7月〜12月」に月別で押さえるべき届出・融資設計・贈与実行の逆算スケジュール|元メガバンク融資課が解説事業承継税制(特例措置)の贈与実行期限2027年12月末から逆算すると、2026年下半期が融資設計の実質デッドライン。自社株評価・退職金分割設計・銀行事前相談・補助金申請を月別に整理し、直列プロセスで間に合わなくなる構造と並列設計の具体的スケジュールを元メガバンク融資課が解説。2026.07.0310分木下 直樹

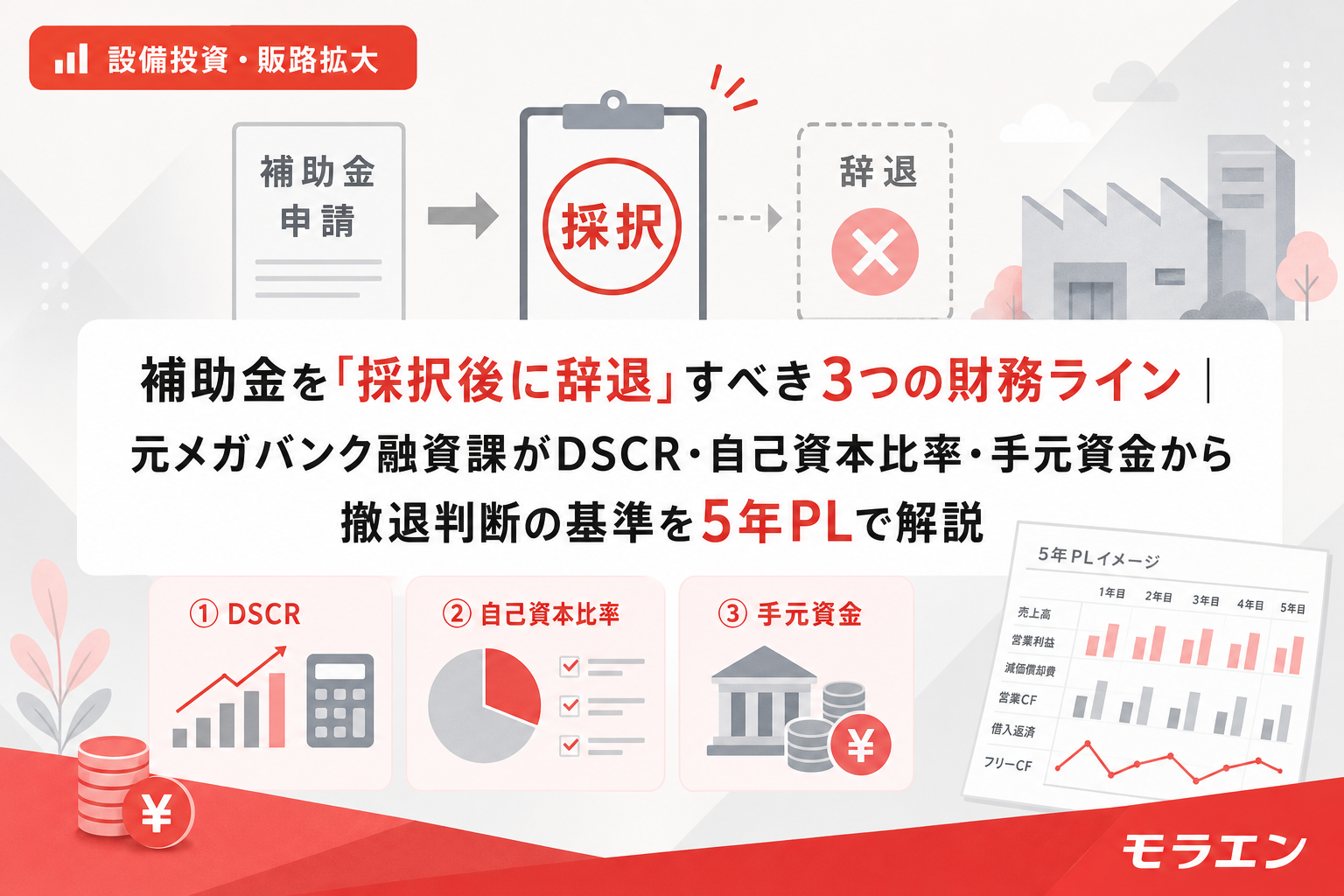

設備投資・販路拡大補助金を「採択後に辞退」すべき3つの財務ライン|元メガバンク融資課がDSCR・自己資本比率・手元資金から撤退判断の基準を5年PLで解説補助金の採択は「ゴール」ではなく「スタートライン」。採択後に融資環境や見積額が変わり、DSCR1.0割れ・自己資本比率15%割れ・手元資金月商1か月分割れが見えた場合、辞退が5年後の財務を守る合理的判断になるケースを元メガバンク融資課が解説。2026.07.029分木下 直樹

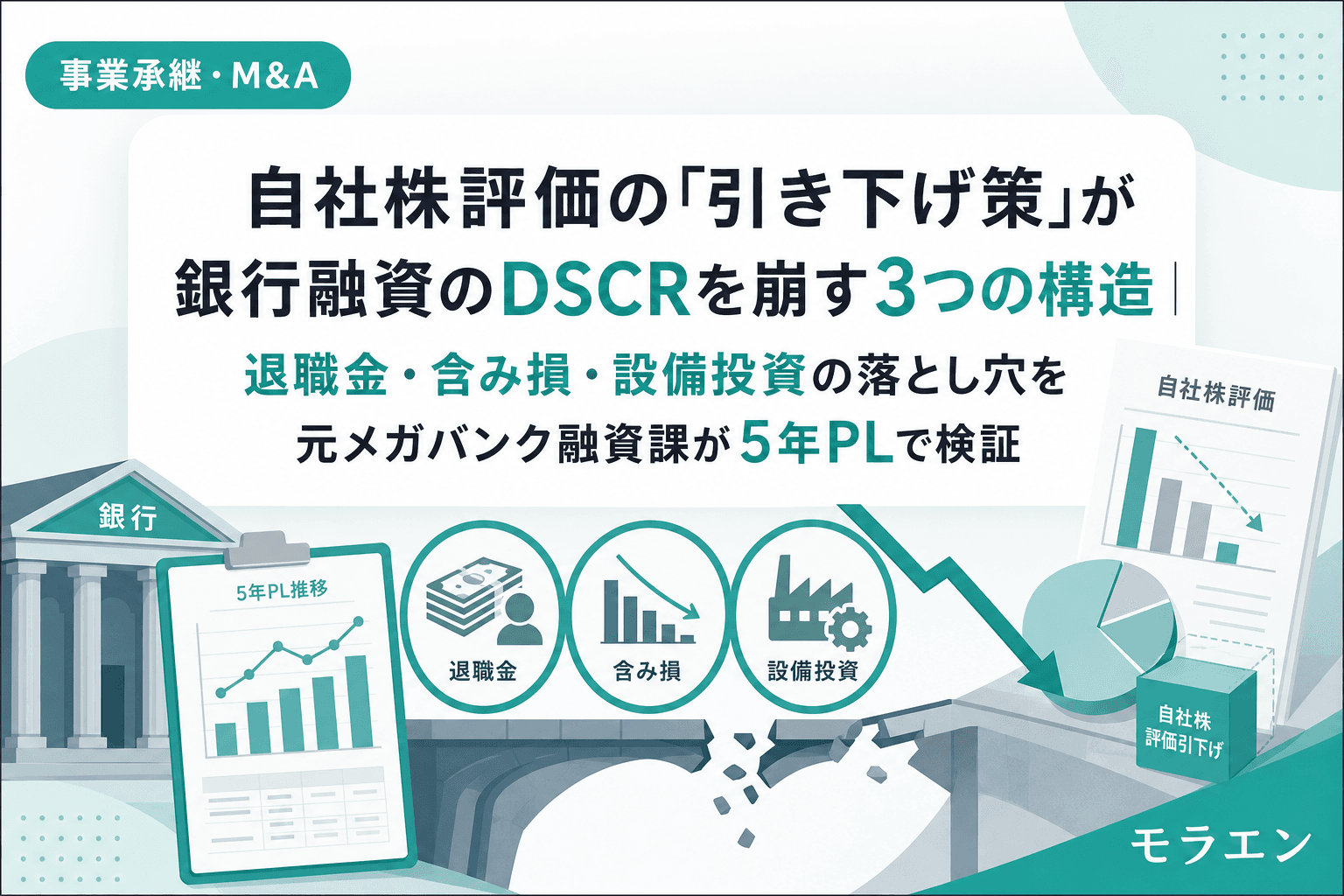

事業承継・M&A自社株評価の「引き下げ策」が銀行融資のDSCRを崩す3つの構造|退職金・含み損・設備投資の落とし穴を元メガバンク融資課が5年PLで検証事業承継で自社株評価を下げるために退職金支給・含み損実現・設備投資を行った中小企業が、銀行融資のDSCRと格付けを崩して追加融資を失う3つのパターンを年商3億円モデルで検証。税理士と銀行の目線のズレを5年PLで可視化し、引き下げ策の年度分散設計と三者同席キックオフの段取りを解説。2026.07.017分木下 直樹

設備投資・販路拡大中小企業のM&Aで「のれん(営業権)」の5年償却がフリーCFを蝕む構造と買収価格の上限をDSCR1.2から逆算する方法|元メガバンク融資課が解説M&Aの事業譲渡で発生する営業権(のれん)は税務上5年で均等償却される。年商3億円モデルで営業権2,000万円を計上すると年400万円の償却費がDSCRを0.15〜0.30ポイント押し下げる。買収価格の上限をDSCR1.2から逆算する設計方法を解説。2026.06.309分木下 直樹

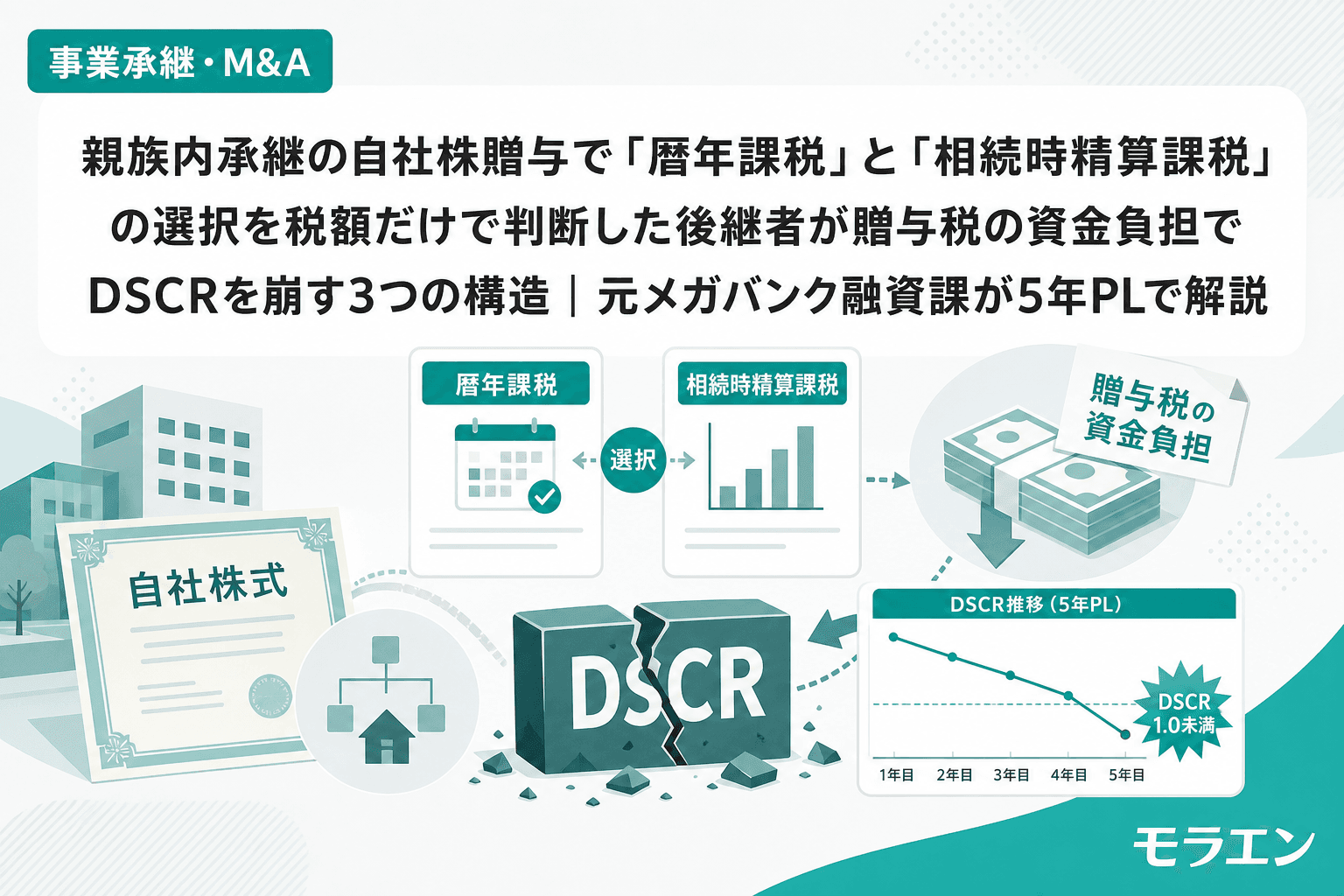

事業承継・M&A親族内承継の自社株贈与で「暦年課税」と「相続時精算課税」の選択を税額だけで判断した後継者が贈与税の資金負担でDSCRを崩す3つの構造|元メガバンク融資課が5年PLで解説親族内承継で自社株を贈与する際、暦年課税と相続時精算課税のどちらを選ぶかは「税額の比較」だけでは判断できない。後継者の贈与税資金負担がDSCRと銀行融資にどう影響するかを、年商3億円の製造業モデルで5年PLシミュレーション。2024年改正の持ち戻し7年化と事業承継税制との併用も検証。2026.06.298分木下 直樹

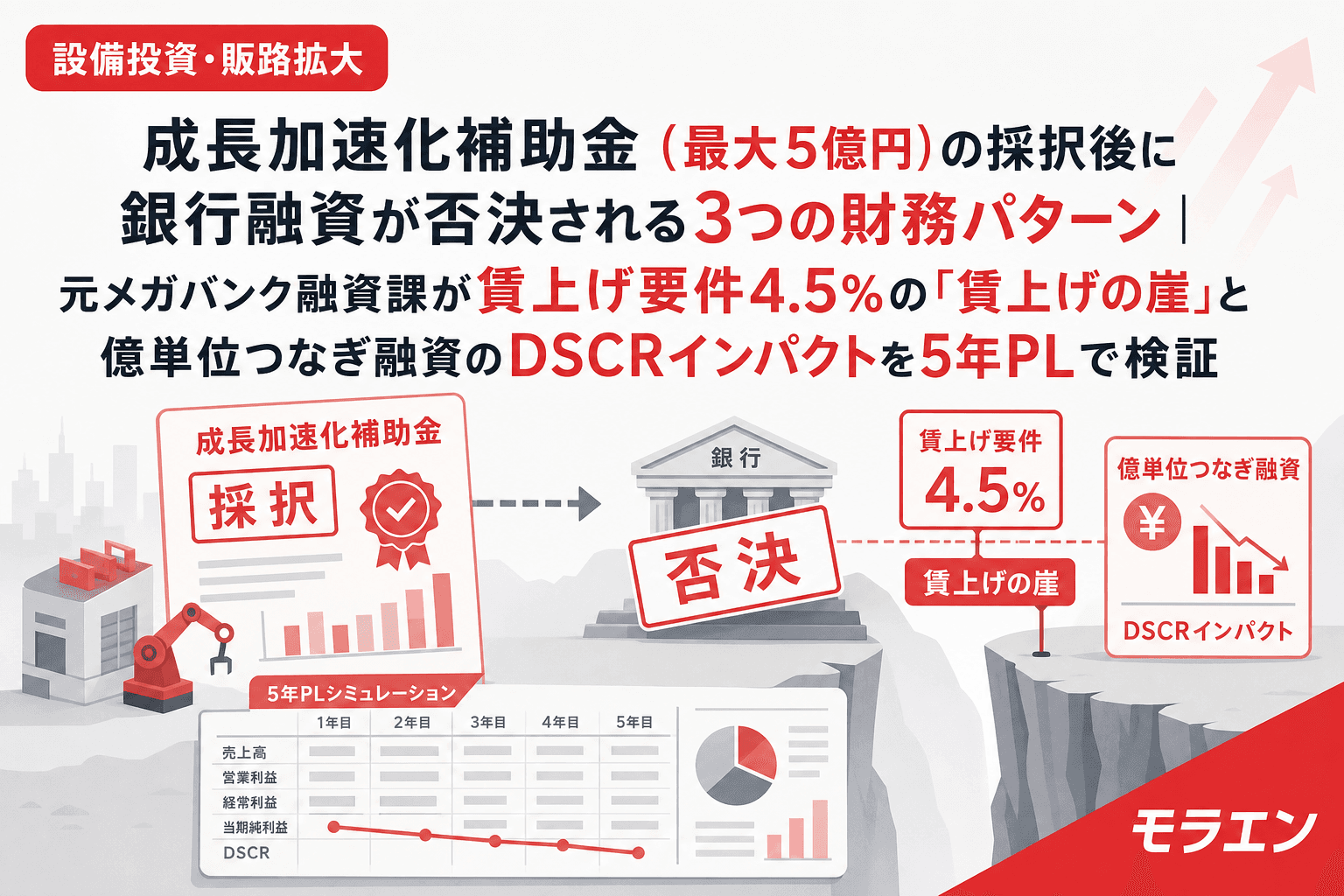

設備投資・販路拡大成長加速化補助金(最大5億円)の採択後に銀行融資が否決される3つの財務パターン|元メガバンク融資課が賃上げ要件4.5%の「賃上げの崖」と億単位つなぎ融資のDSCRインパクトを5年PLで検証成長加速化補助金は最大5億円・補助率1/2の大型補助金だが、採択後に銀行融資が否決されるケースが増えている。賃上げ要件4.5%の複利コスト、億単位つなぎ融資の与信集中、自己負担のDSCR圧迫——3つの財務パターンを年商10億円モデルの5年PLで検証し、回避策を提示する。2026.06.298分木下 直樹

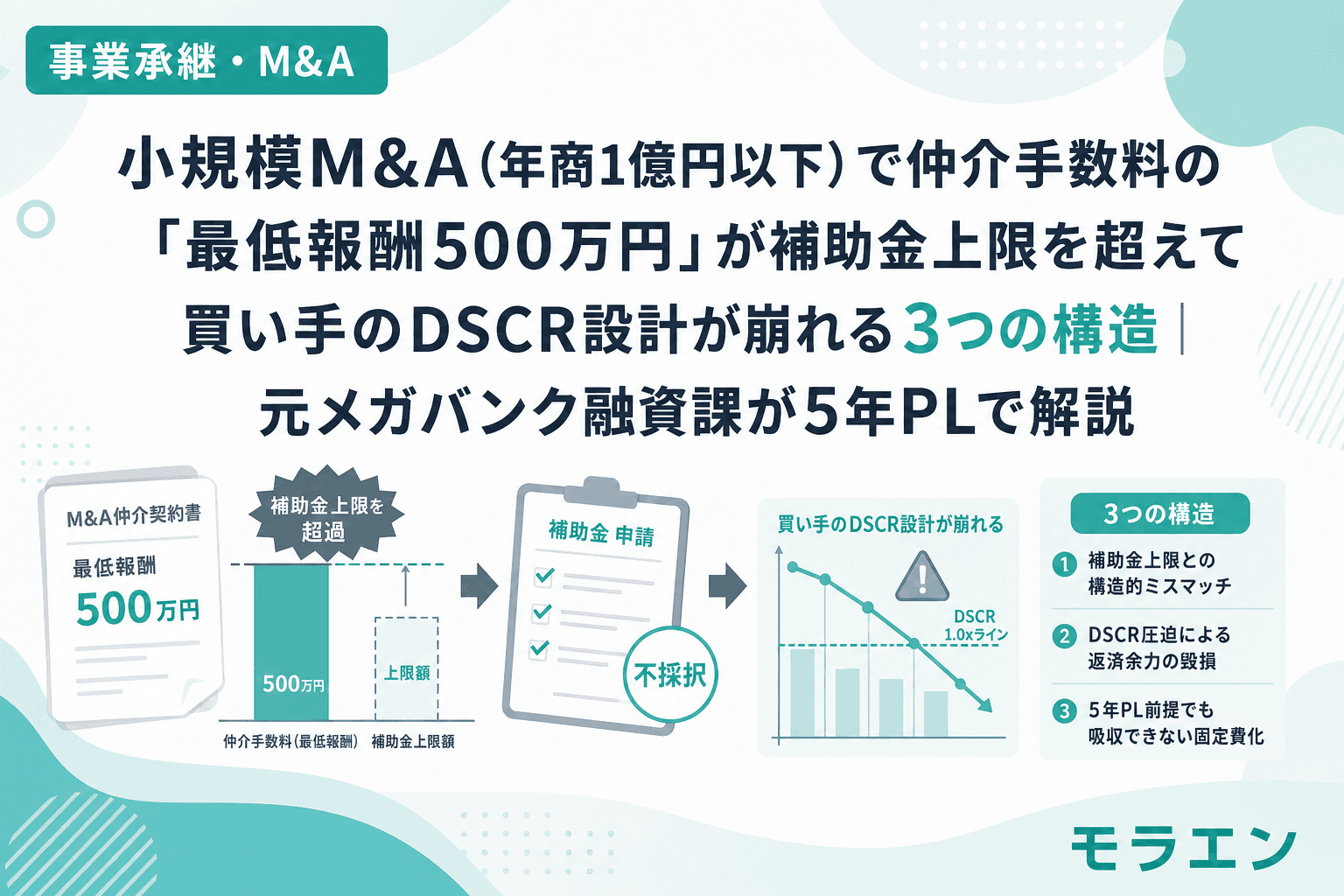

事業承継・M&A小規模M&A(年商1億円以下)で仲介手数料の「最低報酬500万円」が補助金上限を超えて買い手のDSCR設計が崩れる3つの構造|元メガバンク融資課が5年PLで解説小規模M&Aで仲介手数料の最低報酬500万円が事業承継・M&A補助金の専門家活用枠上限を超え、買収資金の返済と合わせてDSCR1.0割れが構造的に発生するパターンを元メガバンク融資課が5年PLで検証。15次公募の小規模売り手支援類型の活用法と買い手側の回避策3つを解説。2026.06.288分木下 直樹

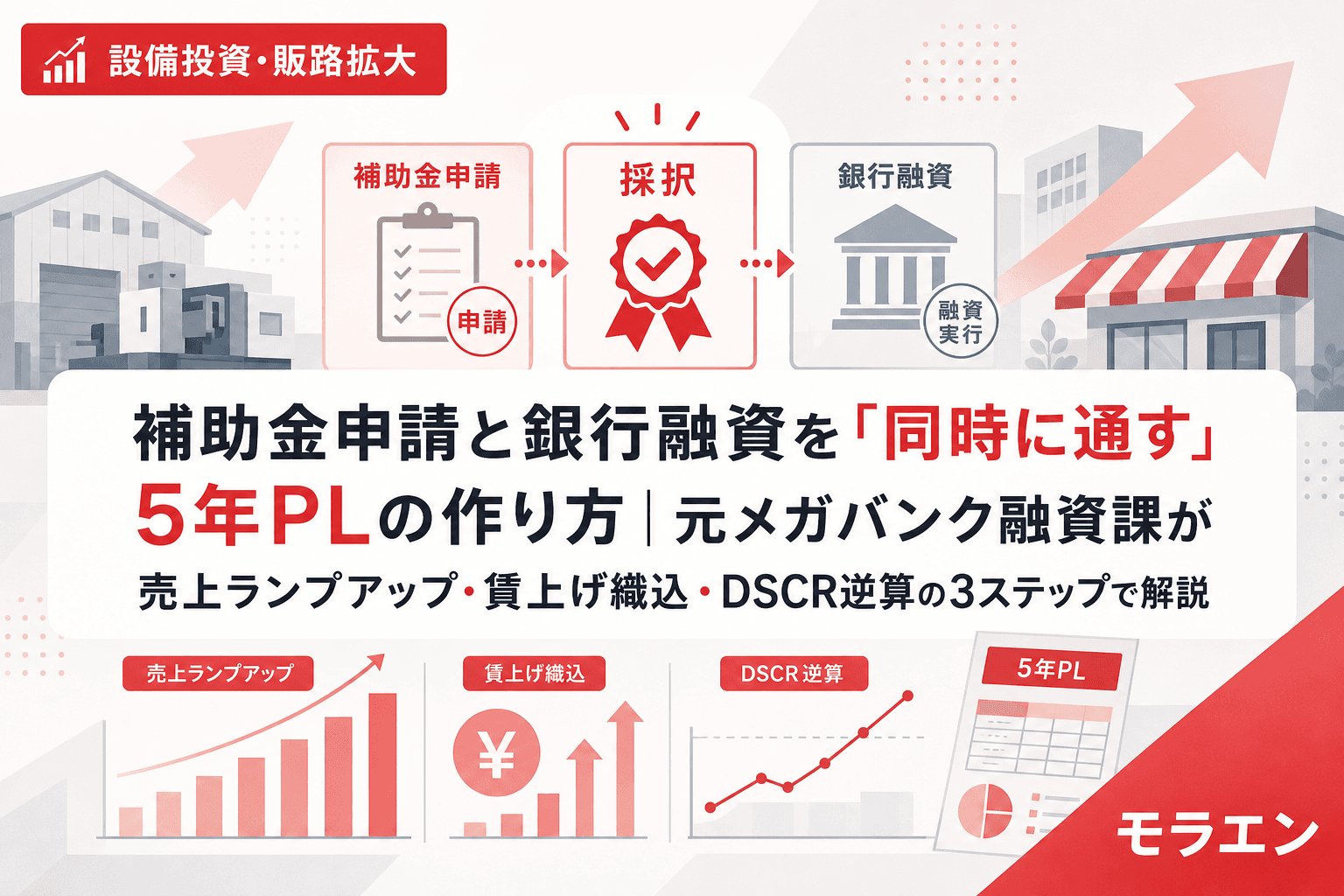

設備投資・販路拡大補助金申請と銀行融資を「同時に通す」5年PLの作り方|元メガバンク融資課が売上ランプアップ・賃上げ織込・DSCR逆算の3ステップで解説補助金の審査と銀行の融資審査は評価基準が異なるため、同じ5年PLで両方を通すには設計が必要。元メガバンク融資課が年商3億円モデルで、売上ランプアップ曲線の設定・賃上げ要件の5年累計コスト織込・DSCR1.2維持の投資額逆算を3ステップで解説。2026.06.279分木下 直樹

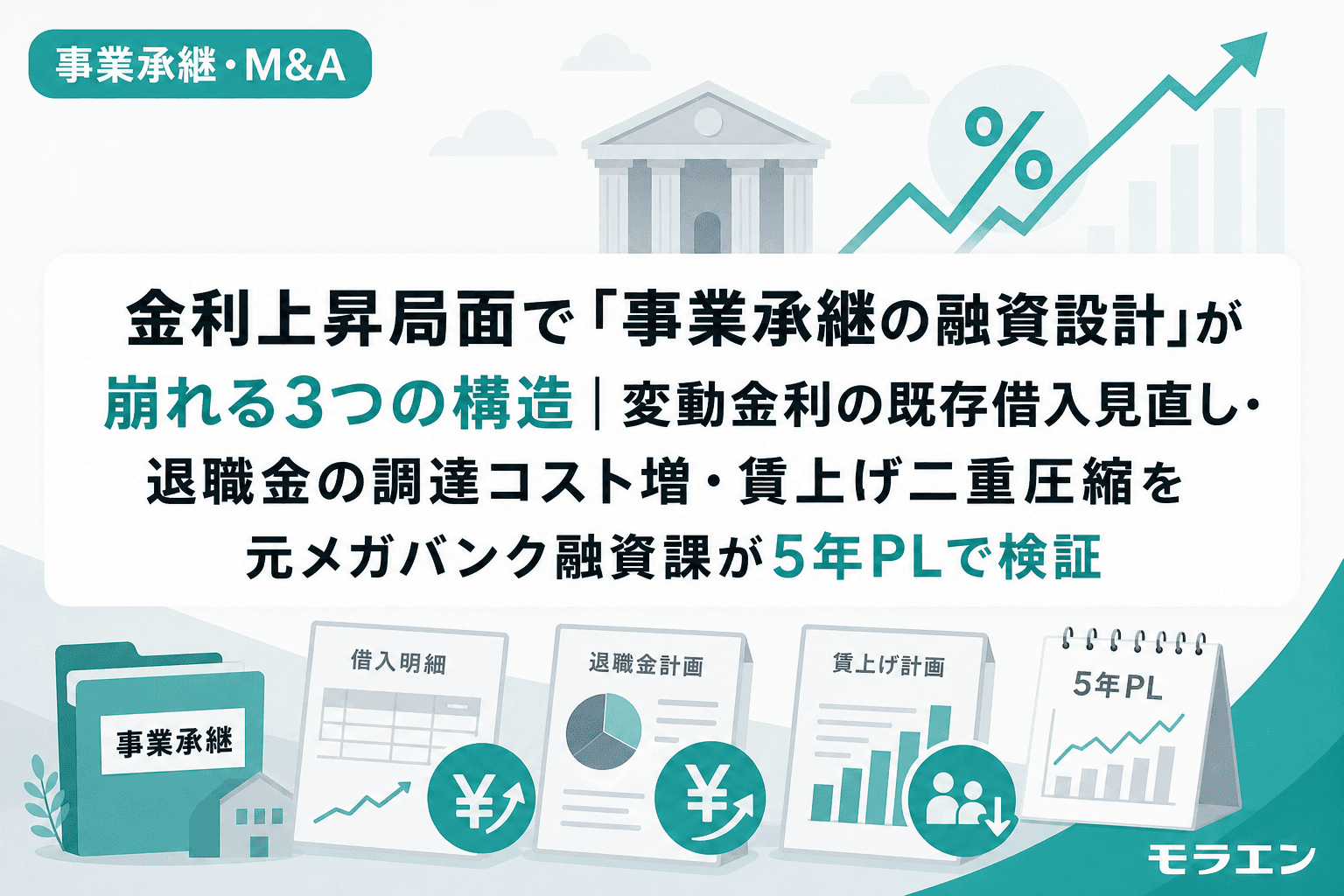

事業承継・M&A金利上昇局面で「事業承継の融資設計」が崩れる3つの構造|変動金利の既存借入見直し・退職金の調達コスト増・賃上げ二重圧縮を元メガバンク融資課が5年PLで検証2026年6月に日銀が政策金利を1.0%に引き上げた。事業承継では退職金・株式買取・設備投資の三重負担が重なるため、金利上昇の影響は通常の設備投資よりはるかに大きい。元メガバンク融資課が年商3億円モデルで5年PLシミュレーションを行い、DSCR設計が崩れる3つの構造と回避策を解説する。2026.06.269分木下 直樹

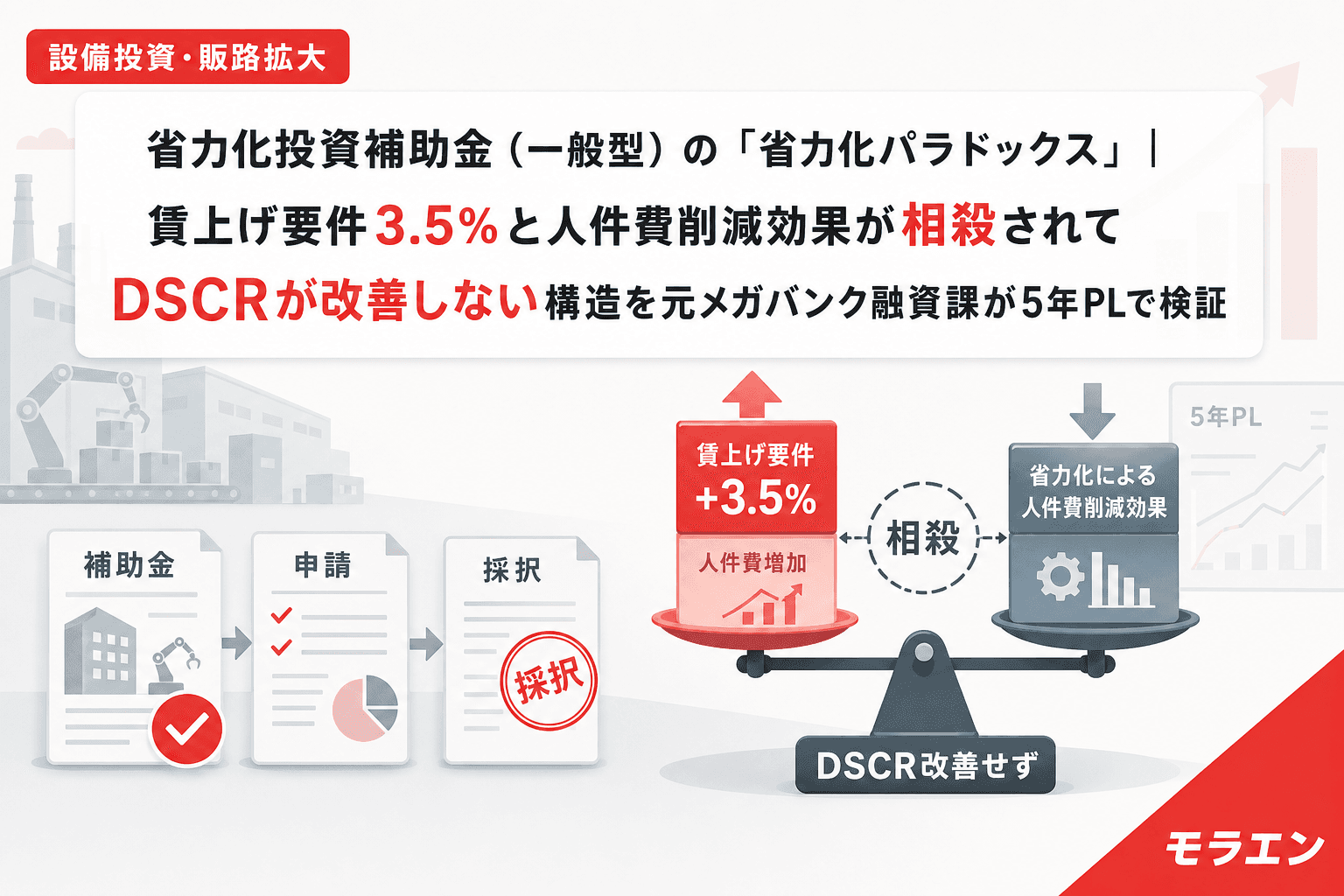

設備投資・販路拡大省力化投資補助金(一般型)の「省力化パラドックス」|賃上げ要件3.5%と人件費削減効果が相殺されてDSCRが改善しない構造を元メガバンク融資課が5年PLで検証省力化投資補助金で設備を導入しても、賃上げ要件3.5%が人件費削減効果と相殺され、3年目までフリーCFが改善しない「省力化パラドックス」を5年PLで定量化。投資額の逆算方法と融資審査を通すための事業計画の書き方を解説。2026.06.258分木下 直樹

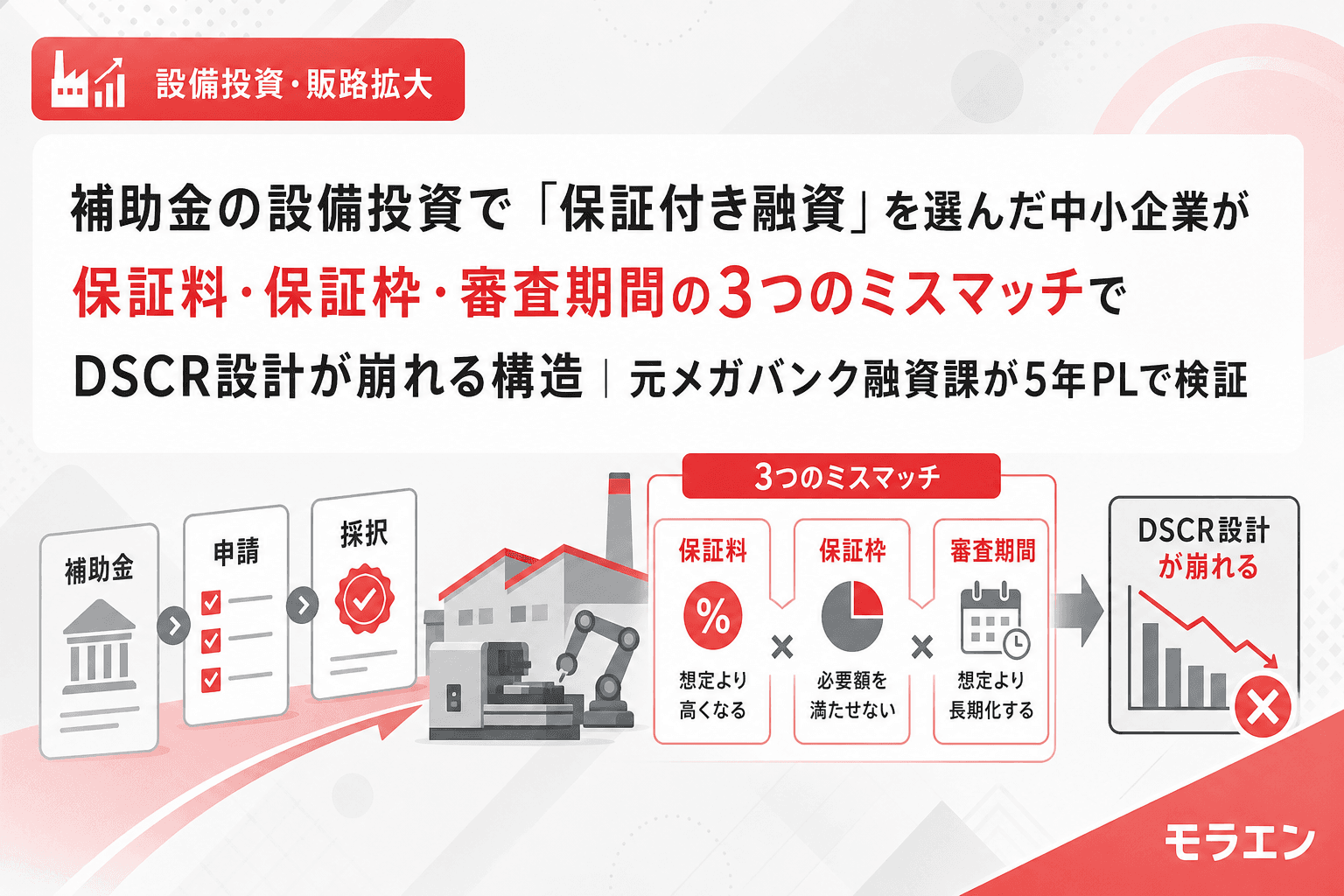

設備投資・販路拡大補助金の設備投資で「保証付き融資」を選んだ中小企業が保証料・保証枠・審査期間の3つのミスマッチでDSCR設計が崩れる構造|元メガバンク融資課が5年PLで検証補助金の自己負担分を信用保証協会の保証付き融資で調達する中小企業が、保証料コスト・保証限度額・審査期間の3つのミスマッチでDSCR設計と資金繰りが崩れる構造を、元メガバンク融資課が年商3億円モデルの5年PLで検証します。2026.06.238分木下 直樹