事業承継・M&A補助金(第14次)の採択結果が2026年5月15日に公表された。採択率は約61%(512件中311件)。事業承継促進枠だけを見ても103件が採択されており、設備投資の後押しとして多くの後継者が活用を検討している。

一方で、自社株の贈与税・相続税を実質ゼロにできる事業承継税制(特例措置)の特例承継計画の提出期限が2027年9月30日まで延長され、贈与・相続の実行期限は2027年12月31日と迫っている。「補助金で設備投資を進めながら、税制の特例で株式を移す」という併用を考える後継者は少なくない。

しかし、融資審査の目線で言うと、この2つの制度は管理すべき義務の時間軸がまったく異なる。補助金の義務期間は3〜5年、税制の継続届出は5年+その後3年ごと。制度を個別に理解していても、併用時に起きる「要件の交差点」で転ぶ後継者を私は何件も見てきた。

この記事では、事業承継・M&A補助金と事業承継税制(特例措置)を併用する後継者が「取消事由」に気づかず納税猶予を失う3つのパターンを、5年PLの構造から解説する。

パターン1:継続届出書(年1回×5年)の提出漏れで猶予が問答無用で取り消される

事業承継税制の納税猶予を維持するには、贈与税の申告期限後5年間は毎年1回「継続届出書」を税務署に提出し、同時に都道府県庁にも年次報告書を出す必要がある。6年目以降も3年に1回の届出が続く。

問題は、事業承継・M&A補助金の採択後にも実績報告→確定検査→事業化状況報告(最大3年間)という管理義務が走ることだ。後継者は2つの制度の報告カレンダーを同時に回すことになる。

私が以前、承継前の補助金デューデリジェンスを支援した案件では、先代が採択した補助金の残存義務すら把握できていなかった。先代の補助金義務+自分が採択した補助金義務+事業承継税制の届出義務が三重に重なると、期限管理は一気に複雑になる。

継続届出書の提出を1回でも漏らすと、猶予されていた贈与税・相続税の全額+利子税が一括課税される。自社株1億円・猶予税額3,000万円のケースなら、追徴額は利子税を含めて3,200〜3,500万円に達し得る。PLの構造を見ると、この特別損失の計上だけで自己資本比率が10ポイント以上急落し、既存融資のDSCRも一気に1.0を割り込む。

回避策

- 補助金の報告期限と税制の届出期限を1枚のカレンダーに統合管理する(Googleカレンダー等でリマインド設定)

- 顧問税理士と補助金コンサルを分断せず、年1回のキックオフミーティングで両方の期限を確認する

- 継続届出書の期限は「第1種基準日の翌日から5か月以内」——毎年同じ時期に届くわけではないため、能動的な管理が必須

パターン2:補助金の賃上げ要件と税制の雇用確保要件が「ダブルバインド」を生む

事業承継・M&A補助金(事業承継促進枠)で補助上限を800万→1,000万円に引き上げるには、賃上げ要件(給与支給総額の年率増加)を満たす必要がある。この要件を達成するために人員増や給与改定を行う後継者は多い。

一方、事業承継税制(特例措置)では、経営承継期間(5年間)における雇用確保要件(5年平均で従業員数の8割維持)がある。特例措置ではこの要件が緩和され、8割を下回っても直ちに取消にはならないが、都道府県に「満たせない理由」を記載した報告書を提出しなければならない。

ここに構造的な問題がある。補助金の賃上げ要件を達成するために人件費を増やした後、経営環境が悪化して人員整理が必要になった場合、税制側の雇用確保要件の報告義務が発生する。報告書を出し忘れれば、猶予取消だ。

朝5時から決算書を広げてシミュレーションしてみると明確になるが、年商3億円・経常利益率4%の製造業モデルで賃上げ3.5%を5年間続けると、人件費の累積増加は約2,600万円に達する。新事業の売上が計画どおりに立ち上がらなかった場合、3年目以降のフリーCFが赤字に転落するリスクがある。

回避策

- 賃上げ要件の達成計画と雇用確保要件を同一の5年PLに織り込んでストレステストする(新事業売上50%シナリオで検証)

- 人員整理が必要になった場合の都道府県への報告フローを事前に確認しておく

- 銀行はここを見ている——賃上げ要件のために無理な人件費増を計画に盛ると、融資審査でも「人件費の持続可能性」を問われる

パターン3:補助事業の実施タイミングと贈与実行期限(2027年12月末)のミスマッチ

事業承継税制(特例措置)の贈与・相続の実行期限は2027年12月31日で、この期限は延長されていない。特例承継計画の提出期限は2027年9月30日まで延長されたが、計画提出後に贈与を実行し、翌年3月の確定申告で納税猶予を申請するまでの一連の手続きを考えると、時間的猶余はほとんどない。

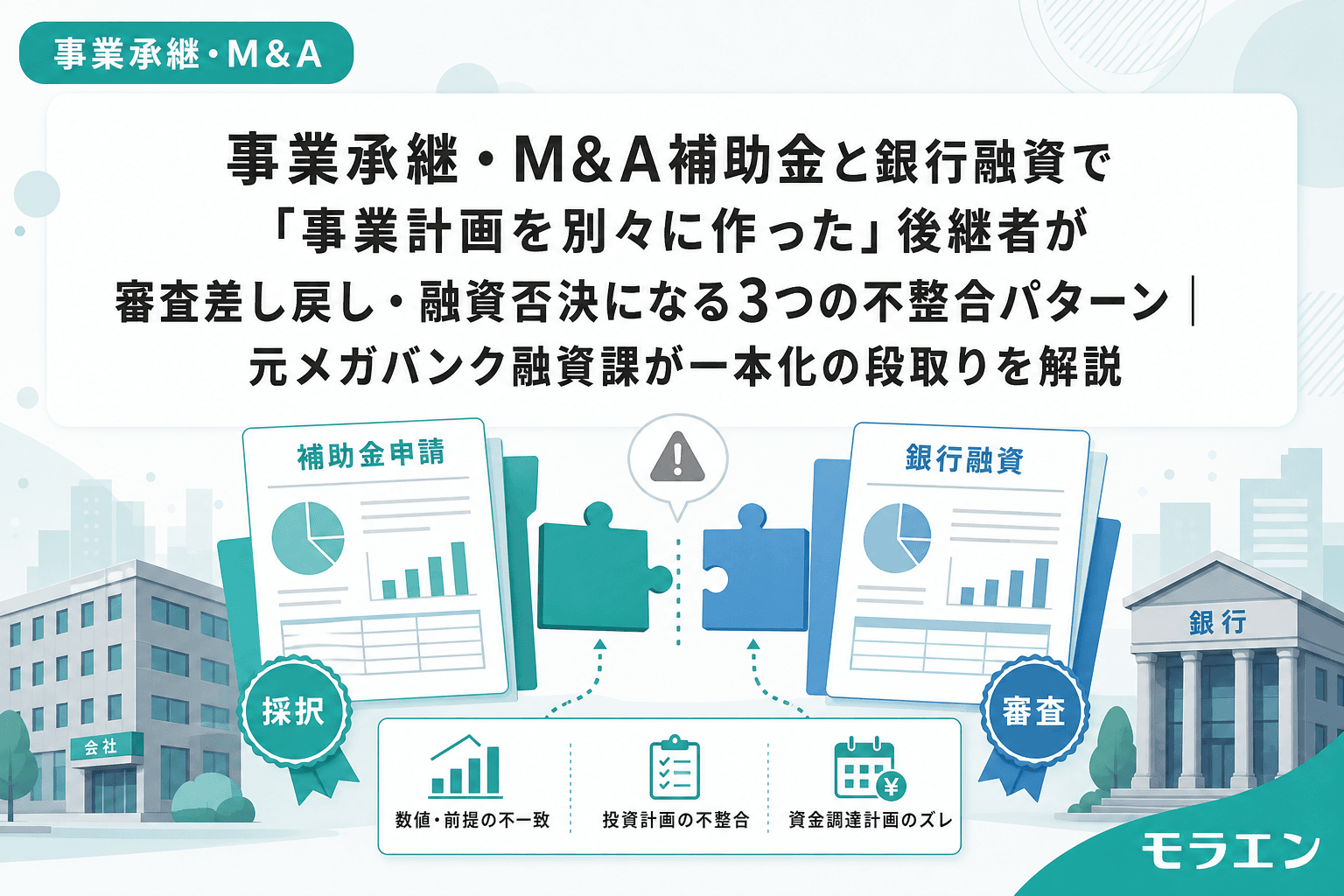

ここに事業承継・M&A補助金の補助事業実施期間が重なると、話はさらに複雑になる。第14次の交付決定は2026年夏頃を想定すると、補助事業の実施→設備投資→精算払い(後払い)のサイクルが2026年後半〜2027年前半に走る。同時期に自社株の贈与手続き・認定申請・税務申告を進めるのは、実務的に極めてタイトだ。

特に、補助金の設備投資によって会社のBS構造が変わる(固定資産増、現預金減)タイミングで自社株評価を行うと、純資産方式での株価が想定と乖離するリスクがある。設備投資後に減価償却が進む前の段階では固定資産が帳簿価額で残り、株価が高止まりする可能性がある。

回避策

- 補助金の設備投資と贈与実行のタイミングを逆算スケジュールで設計する(贈与は2027年前半に実行→確定申告2028年3月)

- 設備投資後の自社株評価のシミュレーションを事前に税理士と実施し、株価変動を織り込む

- 補助金の精算払い(後払い)によるつなぎ融資の資金繰りと贈与税の猶予申請を並行管理するため、銀行との事前協議を最優先で行う

併用する後継者が今すぐやるべき3つのアクション

- 「制度カレンダー」の一本化——補助金の報告義務と税制の届出義務を統合した管理表を作成し、顧問税理士・補助金コンサル・銀行担当者と共有する

- 5年PLに「制度コスト」を織り込む——賃上げ要件による人件費増、補助金の精算払いによるつなぎ融資利息、税理士報酬の増加分を含めたストレスシナリオを作成する

- 贈与実行の逆算スケジュール確定——2027年12月31日から逆算し、特例承継計画の提出→認定申請→贈与契約→確定申告の各ステップに必要な期間を確認する

まとめ:2つの制度を「別々の専門家に丸投げ」するのが最大のリスク

事業承継・M&A補助金と事業承継税制(特例措置)は、どちらも後継者にとって強力な支援制度だ。しかし併用する場合、制度間の要件が交差するポイントで「知らなかった」では済まないリスクが潜んでいる。

補助金コンサルは税制の継続届出を知らない。税理士は補助金の賃上げ要件を把握していない。銀行は両方の義務が重なった後のCF構造を見ている。この3者を分断したまま走ると、どこかで転ぶ。

私自身、承継案件では必ず「補助金DD(デューデリジェンス)」として残存義務の洗い出しを行うが、事業承継税制の届出義務まで含めた横断的なチェックリストを持っているコンサルは多くない。後継者自身が制度の全体像を理解し、専門家を束ねる立場に立つことが、5年後の財務を守る最善策だ。

よくある質問(FAQ)

Q1. 事業承継税制の継続届出書を1回出し忘れたら、本当に全額取り消されるのですか?

はい。継続届出書の提出は法定義務であり、提出を怠った場合は猶予されていた贈与税・相続税の全額+利子税が一括課税されます。「うっかり忘れた」は通用しません。特例措置で緩和された雇用確保要件とは異なり、届出の提出義務自体には猶予や救済措置がありません。

Q2. 事業承継税制の特例措置と一般措置の違いは何ですか?

特例措置は全株式が対象・納税猶予100%・雇用確保要件の実質緩和が主な違いです。一般措置は発行済株式の2/3まで・猶予は贈与税の場合100%ですが相続税は80%・雇用8割を5年平均で維持できないと取消です。特例措置には特例承継計画の提出期限(2027年9月30日)と贈与・相続の実行期限(2027年12月31日)があります。

Q3. 事業承継・M&A補助金の事業承継促進枠の補助上限はいくらですか?

補助上限は800万円(補助率1/2、小規模事業者は2/3)です。一定の賃上げを実施する場合は1,000万円に引き上げられます。第14次公募(2026年2月27日〜4月3日)の採択率は事業承継促進枠で約61%(169件中103件)でした。

Q4. 補助金と税制を併用する場合、どの専門家に相談すべきですか?

理想は税理士(事業承継税制)・中小企業診断士または補助金コンサル(補助金申請)・銀行担当者(融資)の三者を同席させたキックオフミーティングを行うことです。制度間の要件を横断的に把握できる専門家は少ないため、後継者自身が「束ねる」意識を持つことが重要です。