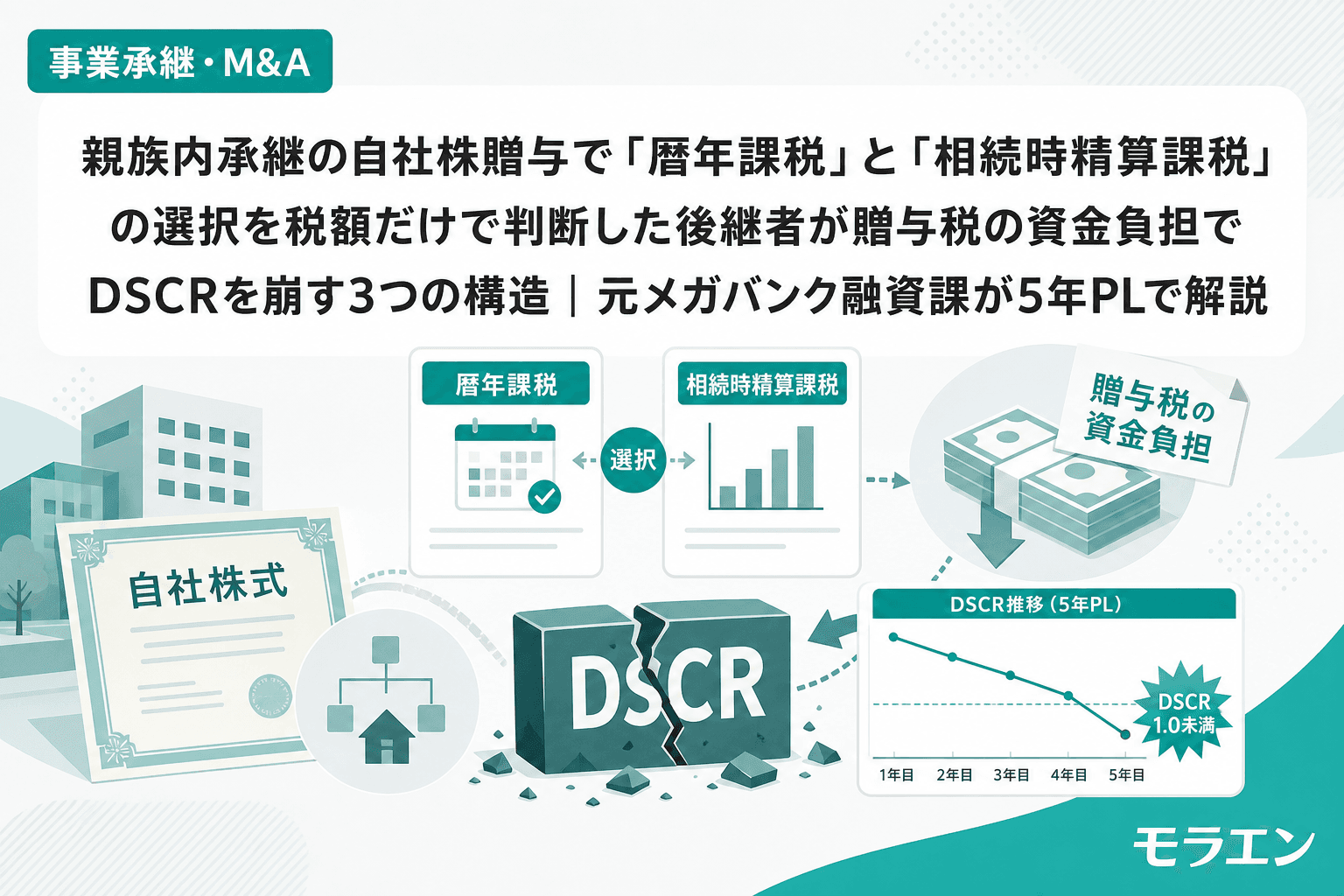

事業承継・M&A親族内承継の自社株贈与で「暦年課税」と「相続時精算課税」の選択を税額だけで判断した後継者が贈与税の資金負担でDSCRを崩す3つの構造|元メガバンク融資課が5年PLで解説親族内承継で自社株を贈与する際、暦年課税と相続時精算課税のどちらを選ぶかは「税額の比較」だけでは判断できない。後継者の贈与税資金負担がDSCRと銀行融資にどう影響するかを、年商3億円の製造業モデルで5年PLシミュレーション。2024年改正の持ち戻し7年化と事業承継税制との併用も検証。2026.06.298分木下 直樹

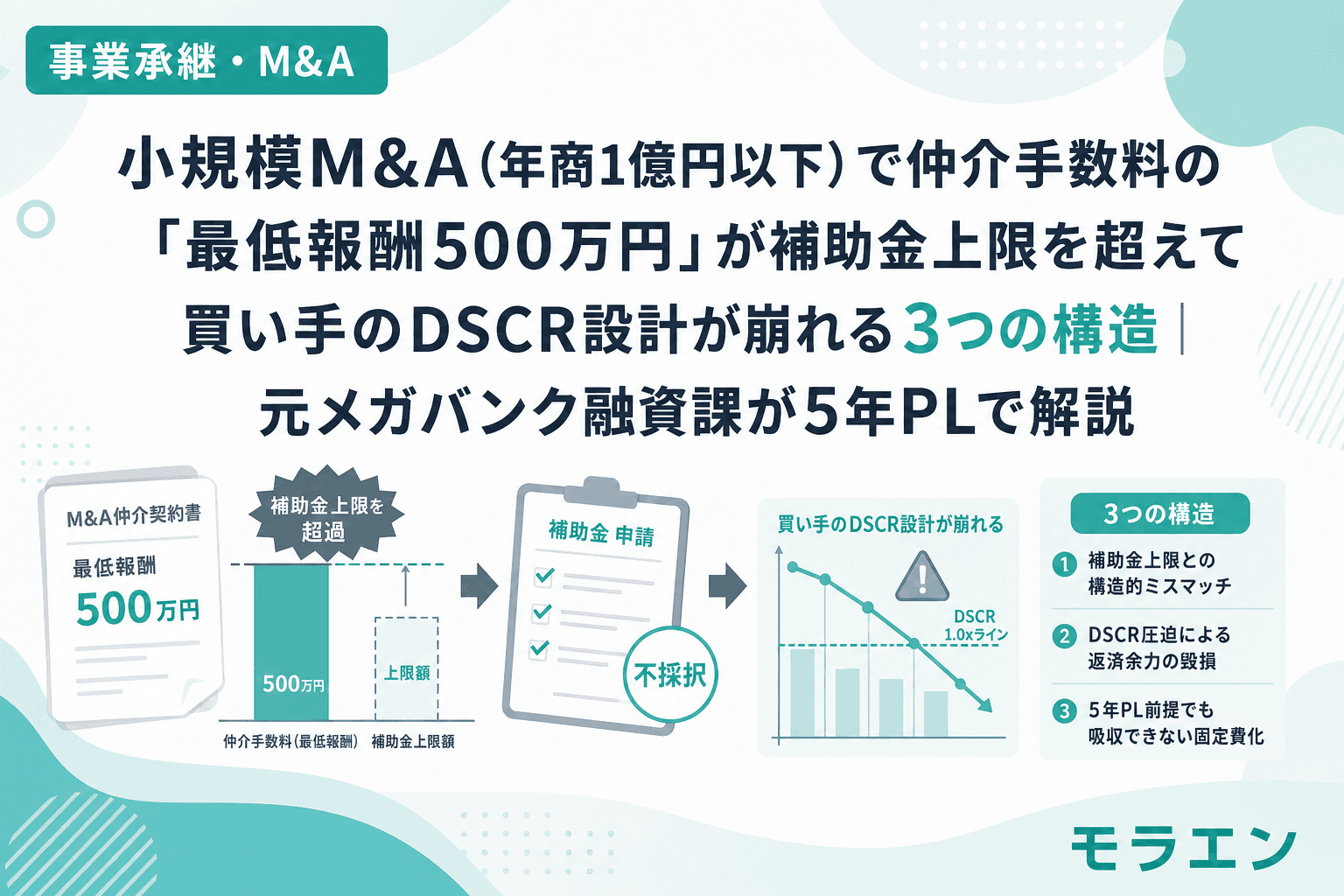

事業承継・M&A小規模M&A(年商1億円以下)で仲介手数料の「最低報酬500万円」が補助金上限を超えて買い手のDSCR設計が崩れる3つの構造|元メガバンク融資課が5年PLで解説小規模M&Aで仲介手数料の最低報酬500万円が事業承継・M&A補助金の専門家活用枠上限を超え、買収資金の返済と合わせてDSCR1.0割れが構造的に発生するパターンを元メガバンク融資課が5年PLで検証。15次公募の小規模売り手支援類型の活用法と買い手側の回避策3つを解説。2026.06.288分木下 直樹

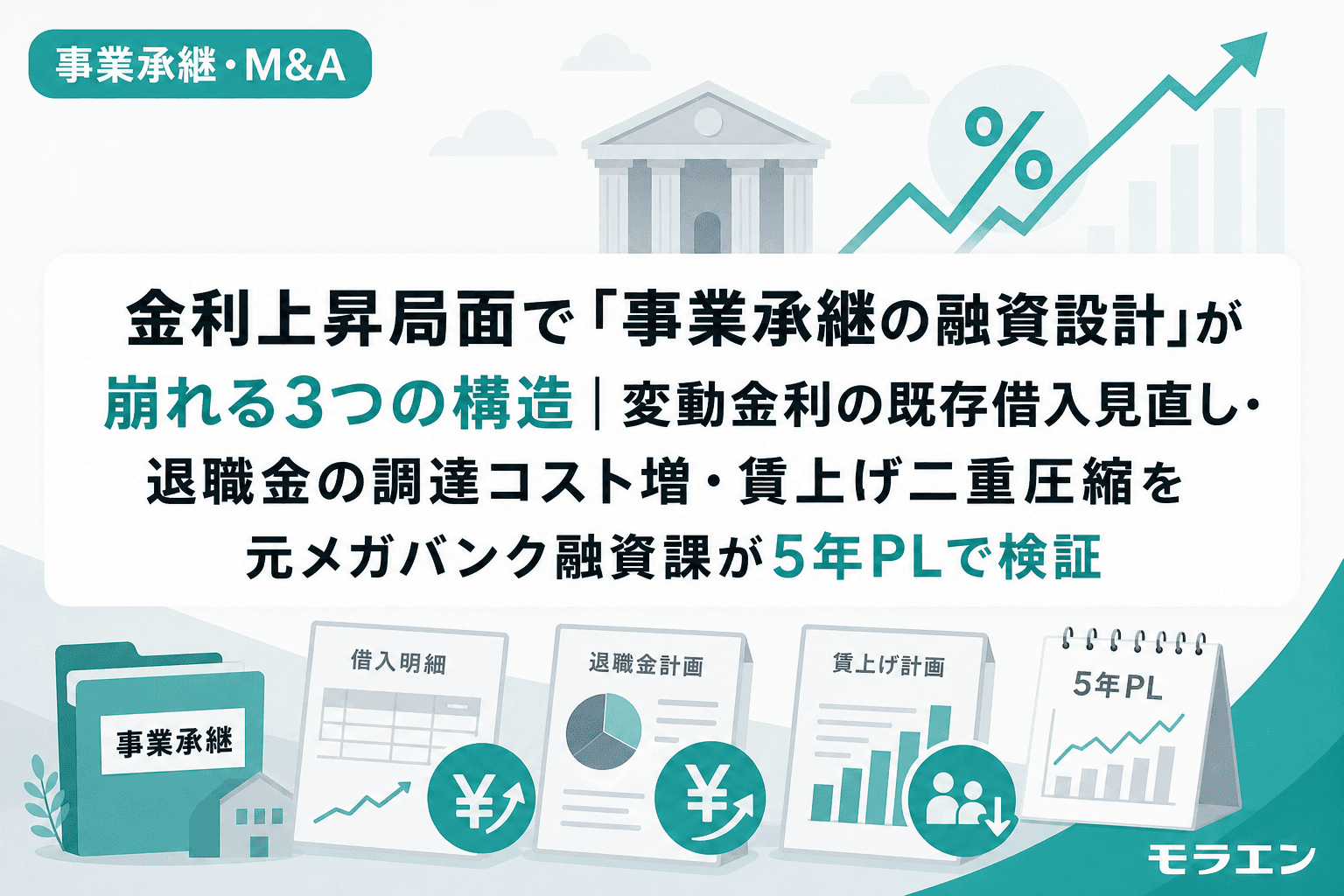

事業承継・M&A金利上昇局面で「事業承継の融資設計」が崩れる3つの構造|変動金利の既存借入見直し・退職金の調達コスト増・賃上げ二重圧縮を元メガバンク融資課が5年PLで検証2026年6月に日銀が政策金利を1.0%に引き上げた。事業承継では退職金・株式買取・設備投資の三重負担が重なるため、金利上昇の影響は通常の設備投資よりはるかに大きい。元メガバンク融資課が年商3億円モデルで5年PLシミュレーションを行い、DSCR設計が崩れる3つの構造と回避策を解説する。2026.06.269分木下 直樹

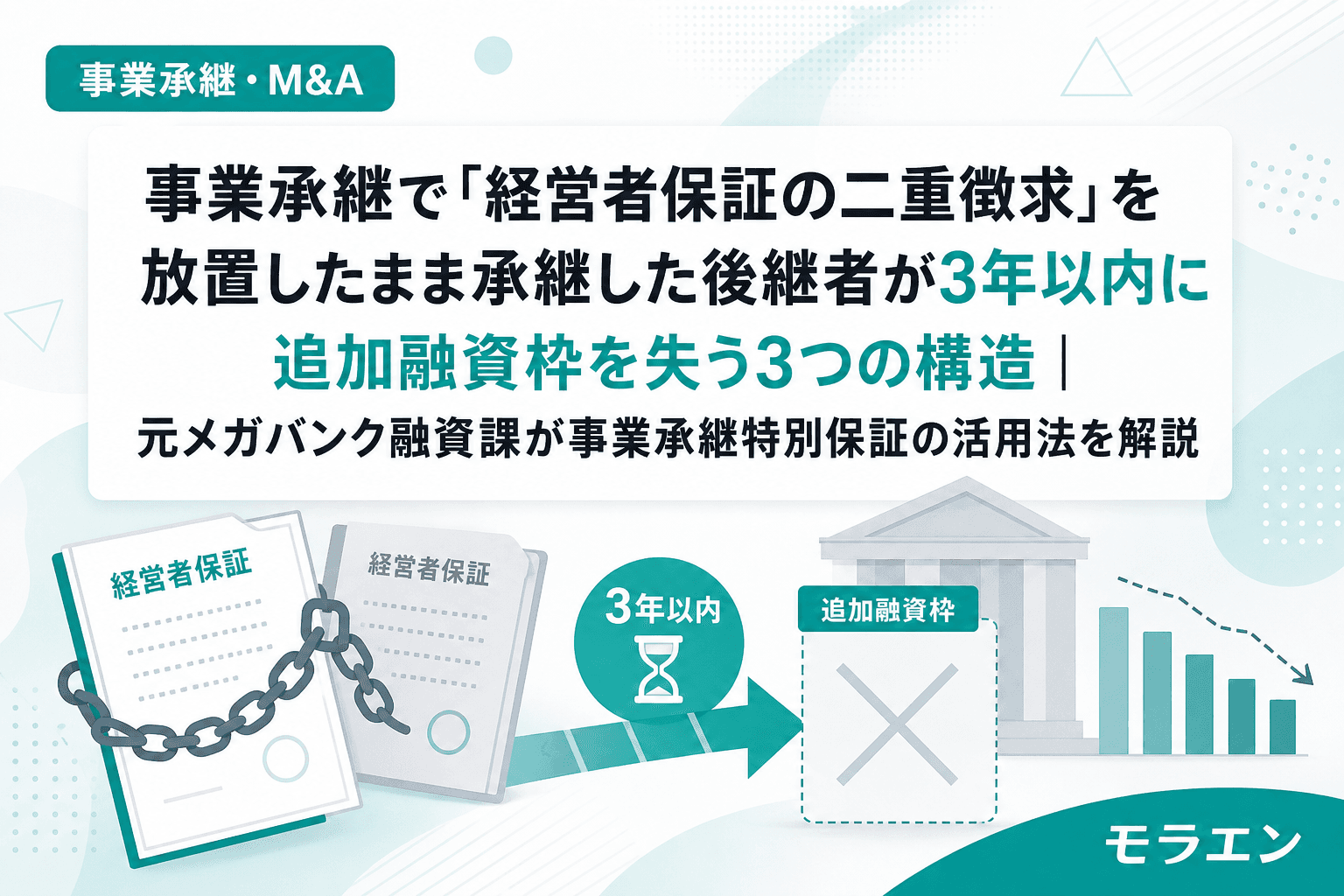

事業承継・M&A事業承継で「経営者保証の二重徴求」を放置したまま承継した後継者が3年以内に追加融資枠を失う3つの構造|元メガバンク融資課が事業承継特別保証の活用法を解説事業承継時に先代・後継者の経営者保証の二重徴求を解消せず承継した後継者が、追加融資枠の消失・保証料の二重負担・事業承継特別保証の利用期限切れで資金繰りが悪化する3つの構造を、元メガバンク融資課の視点から5年PLで解説します。2026.06.249分木下 直樹