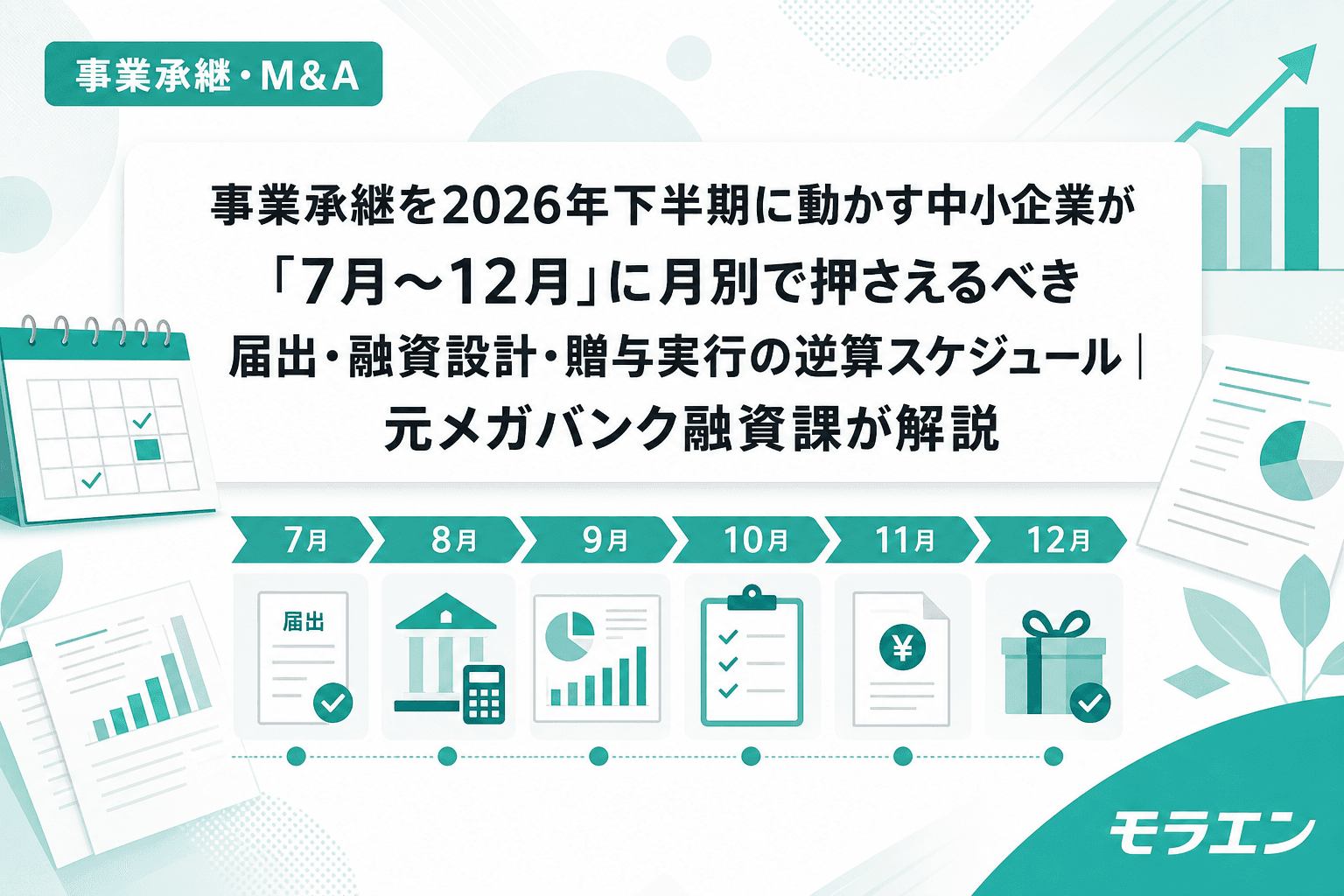

事業承継・M&A事業承継を2026年下半期に動かす中小企業が「7月〜12月」に月別で押さえるべき届出・融資設計・贈与実行の逆算スケジュール|元メガバンク融資課が解説事業承継税制(特例措置)の贈与実行期限2027年12月末から逆算すると、2026年下半期が融資設計の実質デッドライン。自社株評価・退職金分割設計・銀行事前相談・補助金申請を月別に整理し、直列プロセスで間に合わなくなる構造と並列設計の具体的スケジュールを元メガバンク融資課が解説。2026.07.0310分木下 直樹

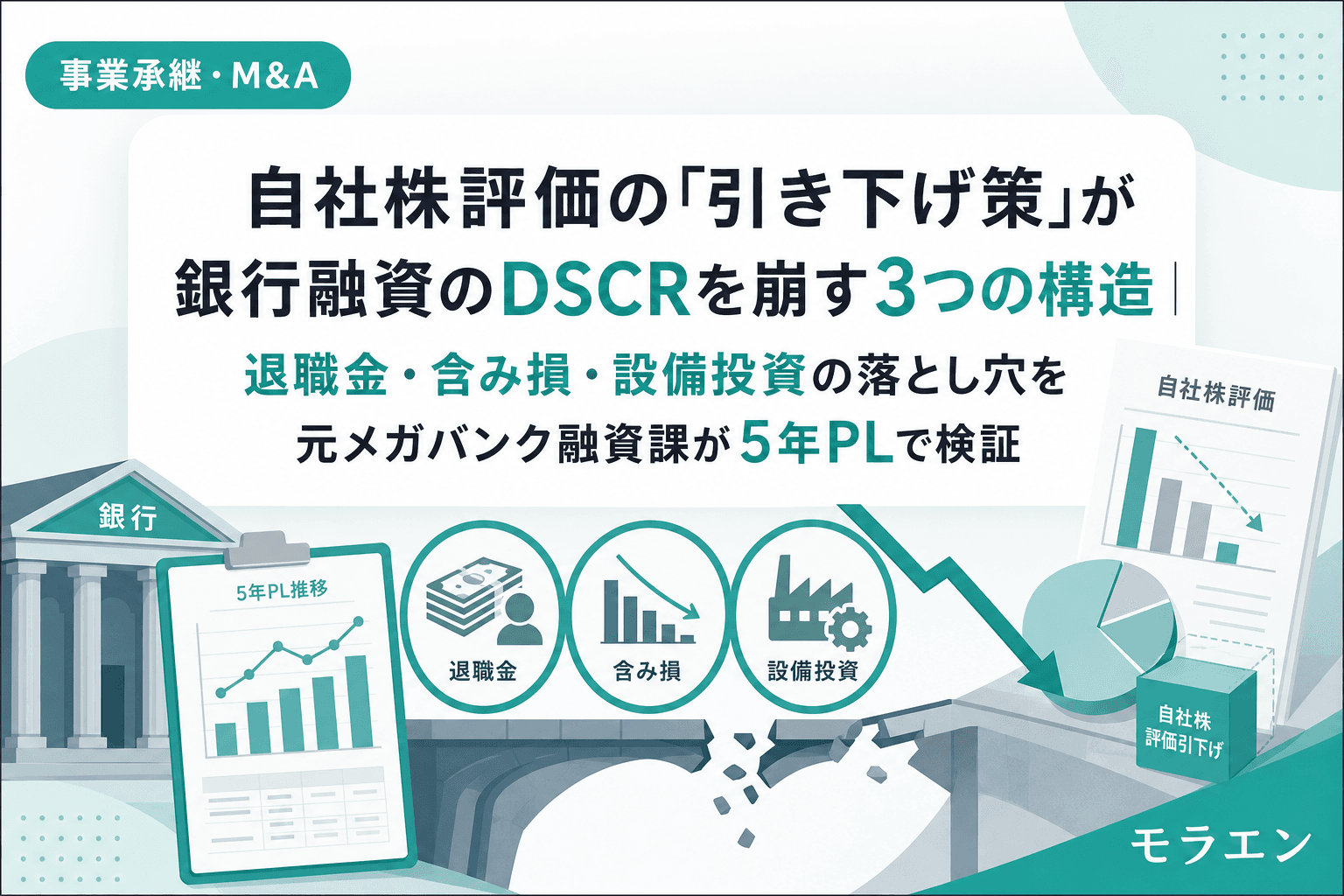

事業承継・M&A自社株評価の「引き下げ策」が銀行融資のDSCRを崩す3つの構造|退職金・含み損・設備投資の落とし穴を元メガバンク融資課が5年PLで検証事業承継で自社株評価を下げるために退職金支給・含み損実現・設備投資を行った中小企業が、銀行融資のDSCRと格付けを崩して追加融資を失う3つのパターンを年商3億円モデルで検証。税理士と銀行の目線のズレを5年PLで可視化し、引き下げ策の年度分散設計と三者同席キックオフの段取りを解説。2026.07.017分木下 直樹

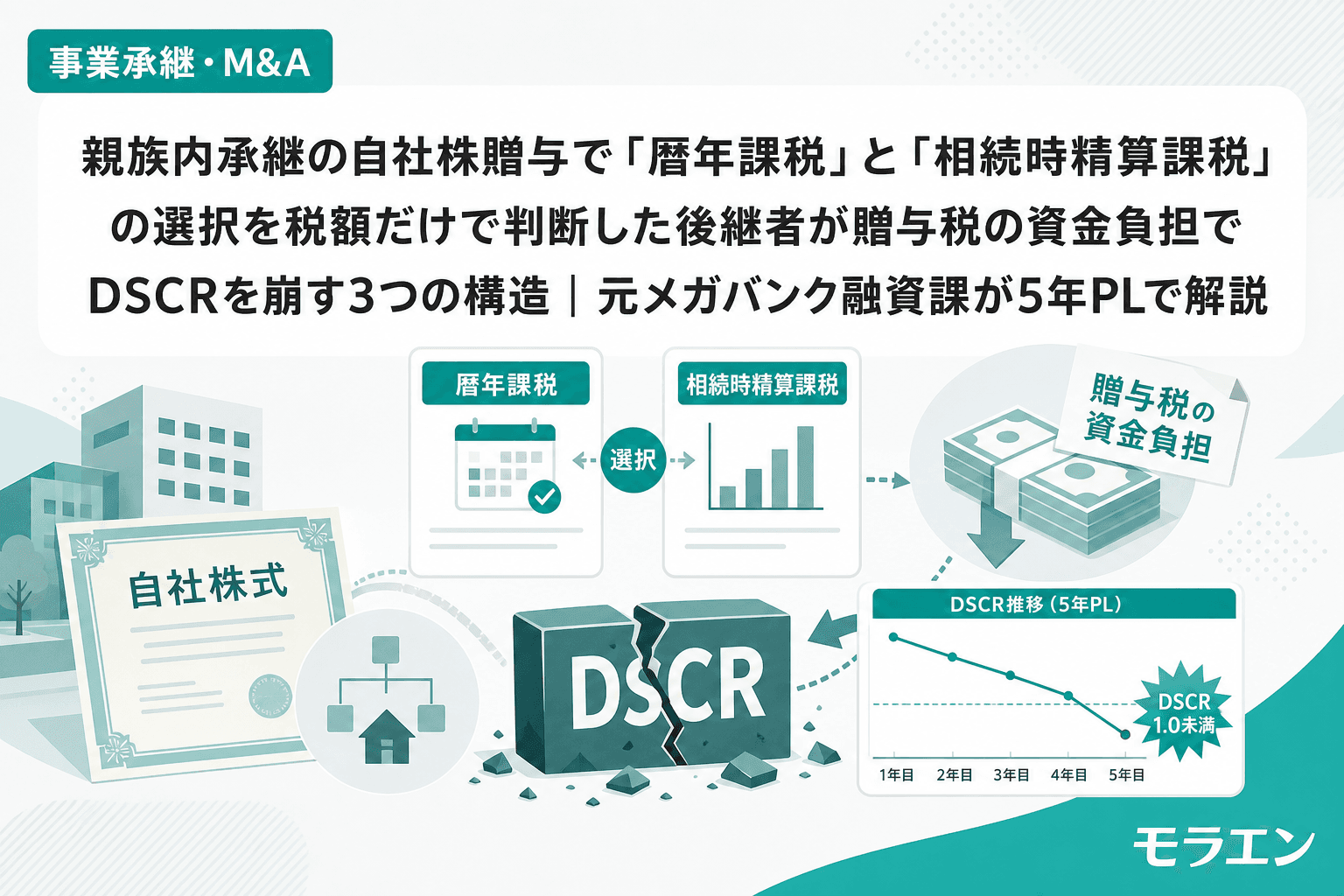

事業承継・M&A親族内承継の自社株贈与で「暦年課税」と「相続時精算課税」の選択を税額だけで判断した後継者が贈与税の資金負担でDSCRを崩す3つの構造|元メガバンク融資課が5年PLで解説親族内承継で自社株を贈与する際、暦年課税と相続時精算課税のどちらを選ぶかは「税額の比較」だけでは判断できない。後継者の贈与税資金負担がDSCRと銀行融資にどう影響するかを、年商3億円の製造業モデルで5年PLシミュレーション。2024年改正の持ち戻し7年化と事業承継税制との併用も検証。2026.06.298分木下 直樹