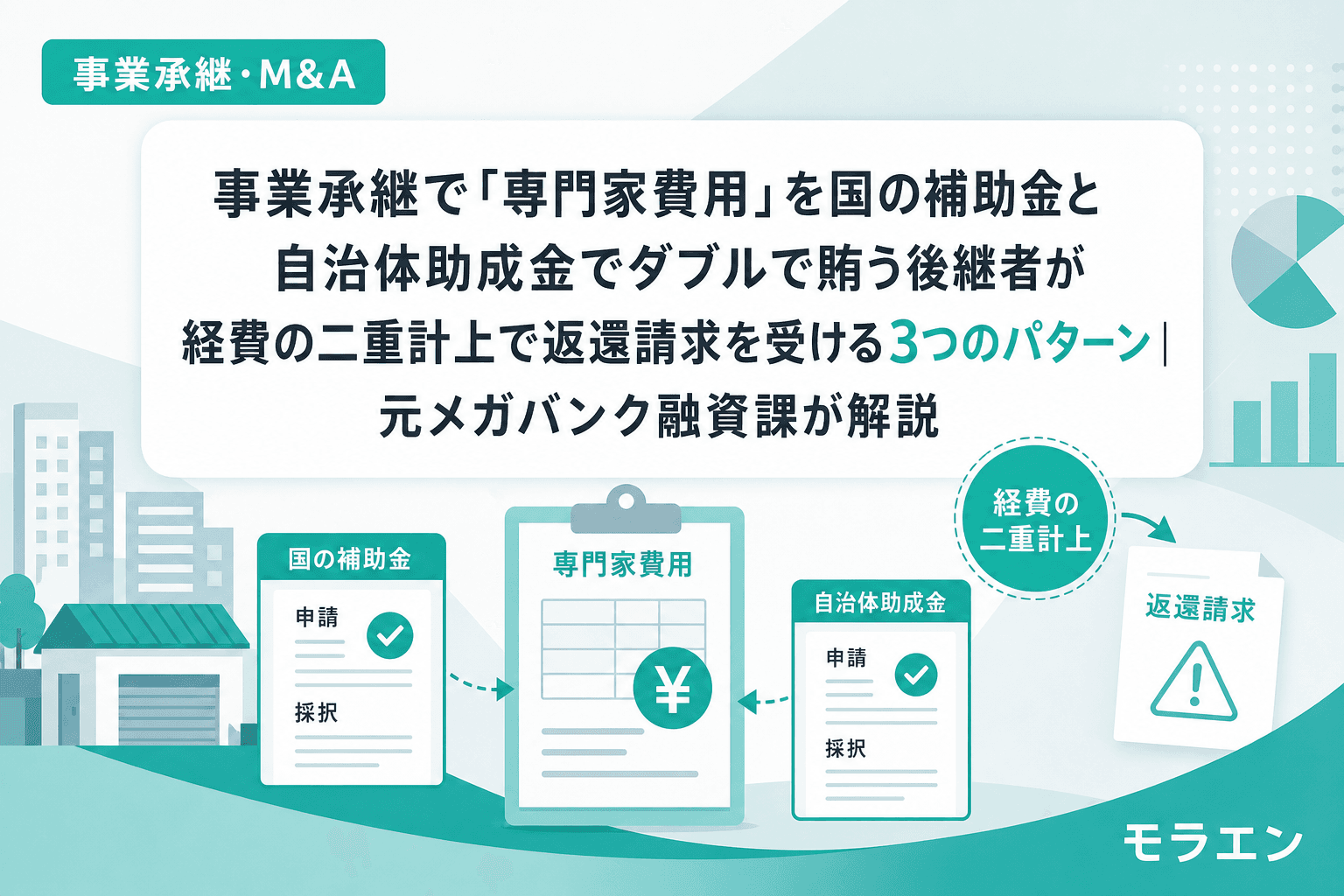

事業承継の「専門家費用」に使える制度が増えた結果、経費トラブルも増えている

事業承継・M&A補助金(14次公募・専門家活用枠)は、FA(ファイナンシャルアドバイザー)やDD(デューデリジェンス)の費用を補助上限600万〜800万円、補助率1/2〜2/3で支援する制度です。2026年2月27日から4月3日まで公募が行われ、M&Aを検討する中小企業にとっては非常に心強い枠です。

一方で、北九州市のように自治体独自の事業承継支援助成金(専門家費用を最大50万円補助)を設けている自治体も増えています。さらに、47都道府県に設置された事業承継・引継ぎ支援センターでは、登録専門家による無料相談・支援も受けられます。

制度が充実すること自体は歓迎すべきですが、融資審査の目線で言うと、複数の補助金・助成金を併用する場合の経費の切り分けを誤ると、返還請求という最悪の事態を招きます。私が独立後に支援した事業承継案件のうち、専門家費用まわりの経費トラブルを抱えた案件には明確な共通パターンがありました。

そもそも「経費の二重計上」とは何か

経費の二重計上とは、同一の支出に対して複数の公的資金から補助を受けることです。事業承継・M&A補助金の公募要領には「同一事業で国の他の補助金・助成金の交付を受けている場合は利用できない」と明記されています。

しかし、自治体の助成金は「国」ではないため対象外と誤解する後継者が少なくありません。実際には、自治体助成金の要綱にも「国の補助金と同一経費への充当は不可」と記載されていることがほとんどです。つまり、同じ専門家の同じ請求書を、国と自治体の両方に提出すると、どちらからも返還請求を受けるリスクがあるのです。

パターン1:FA費用を国の補助金と自治体助成金で「まるごと二重申請」する

最もわかりやすい失敗パターンです。M&A仲介業者やFAに支払う手数料を、事業承継・M&A補助金(専門家活用枠)で申請しつつ、自治体の事業承継支援助成金にも同じ領収書で申請してしまうケースです。

専門家活用枠の対象経費は謝金・旅費・外注費・委託費・システム利用料・保険料の6項目です。FA費用は「委託費」に該当しますが、自治体の助成金で「専門家への委託費用」として申請すると、同一経費の二重計上になります。

回避策:FA費用の総額を「国の補助金で補填する部分」と「自治体助成金で補填する部分」に明確に分ける必要があります。たとえばFAへの支払いが500万円の場合、着手金100万円を自治体助成金で、成功報酬400万円を国の補助金で申請するなど、契約書・請求書レベルで経費を分離することが必須です。

パターン2:DD費用と引継ぎ支援センターの無料診断で「業務範囲が重複」する

事業承継・引継ぎ支援センターでは、登録専門家による無料の事業承継診断や簡易的な企業評価を受けられます。この無料支援を受けた後、別途公認会計士や税理士にDD(財務・税務・法務)を依頼し、その費用を専門家活用枠で申請するケースは適正です。

しかし問題は、センターの無料専門家と有料のDD専門家の業務範囲が重複している場合です。たとえば、センターの登録税理士が簡易的な株価算定を行い、その後別の税理士に正式な株価算定を依頼した場合、補助金の実績報告で「なぜ同じ業務を二重に行ったのか」と指摘されることがあります。

PLの構造を見ると、DD費用は通常100万〜300万円ですが、センターの無料診断と業務範囲が重なった分は「補助対象外」と判定される可能性があります。結果として、想定していた補助額が減額され、自己負担が膨らむことで5年PLのキャッシュフローが狂います。

回避策:センターの無料支援を受ける段階で、有料DDとの業務範囲を明確に切り分けてください。具体的には、センターには「マッチング支援・初期的な事業性評価」を、有料DDには「財務DD・税務DD・法務DD」を依頼するなど、業務委託契約書のスコープを重複なく設定することが重要です。

パターン3:事業承継促進枠と専門家活用枠の「併用」で経費按分を誤る

事業承継・M&A補助金は、事業承継促進枠(設備投資向け・補助上限800万〜1,000万円)と専門家活用枠(FA・DD費用向け・補助上限600万〜800万円)の併用が認められています。しかし、この併用ルールを「対象経費もまとめて申請できる」と誤解する後継者がいます。

たとえば、事業承継コンサルタントへの報酬を「事業承継促進枠の委託費」で申請しつつ、同じコンサルタントがM&A交渉にも関与しているため「専門家活用枠の委託費」でも申請してしまうパターンです。同一人物への支払いを二つの枠で分けて申請する場合、業務内容・稼働時間・成果物を枠ごとに明確に区分しなければ、二重計上と判定されます。

以前、事業承継案件で後継者が先代のものづくり補助金の賃上げ要件を承継交渉段階で把握しておらず、返還請求を受けたケースを支援したことがあります。あの経験から「補助金DD」——つまり承継前に既存の補助金の残存義務を洗い出す4ステップ(補助金採択履歴の洗い出し→残存義務の整理→5年PLへの影響シミュレーション→銀行への事前説明)を整理しましたが、同じ発想が新規申請の経費按分にも当てはまります。複数の補助金を使う前に、経費の「DD」を先にやるべきなのです。

回避策:併用する場合は、コンサルタントとの契約を「事業承継計画策定支援(促進枠対象)」と「M&A仲介・FA支援(専門家活用枠対象)」に分け、それぞれ別の契約書・別の請求書・別の成果物報告書を作成してください。稼働時間の記録(タイムシート)も枠ごとに管理するのが確実です。

経費の切り分けを誤ると5年PLが崩れる

返還請求を受けた場合の影響は、単に補助金の返還額だけにとどまりません。銀行はここを見ているのですが、補助金の返還はBSの特別損失として計上され、自己資本比率の低下とDSCRの悪化を招きます。

朝5時に決算書を広げて分析していると気づくのですが、専門家費用の総額が300万円の案件でも、返還請求で150万円が戻ると、その年度のDSCRが0.1〜0.2ポイント下がることがあります。事業承継直後の財務が脆い時期にこの打撃を受けると、銀行との既存融資の条件変更交渉が必要になるケースすらあります。

5年PLを組む段階で、専門家費用を「どの制度で・いくら・いつ回収するか」を明確にしておけば、返還リスクはゼロにできます。逆に言えば、経費の切り分けを曖昧にしたまま複数の制度に申請する行為は、5年後の財務を自ら不安定にしているのと同じです。

専門家費用の制度活用チェックリスト

事業承継で専門家費用に補助金・助成金を活用する前に、以下の4点を確認してください。

1. 経費の「一覧表」を先に作る

FA費用・DD費用・コンサル報酬・士業報酬など、支払先と金額を一覧化し、それぞれどの制度で申請するかを色分けで整理する。

2. 契約書を制度ごとに分離する

同一の専門家に複数業務を依頼する場合でも、制度ごとに別契約書を締結し、業務内容・期間・成果物を明確に分ける。

3. 自治体助成金の「併用禁止条項」を確認する

自治体の助成金要綱には「国の補助金との併用不可」と書かれている場合と「同一経費への充当不可(異なる経費なら可)」と書かれている場合がある。文言の違いで適用が変わるため、必ず自治体窓口に確認する。

4. 5年PLに「補助金入金タイミング」を織り込む

専門家費用は契約時〜業務完了時に支払いが発生するが、補助金の入金は精算払いのため半年〜1年後になる。この立替期間を5年PLに反映し、DSCRが1.2を下回らないか検証する。

よくある質問(FAQ)

Q1. 事業承継・M&A補助金の専門家活用枠と自治体の事業承継助成金は併用できますか?

「同一経費」でなければ併用可能な場合があります。ただし、国の補助金の公募要領と自治体の助成金要綱の双方で併用条件を確認する必要があります。同一の専門家への支払いでも、業務内容と契約が明確に分かれていれば、別経費として認められるケースがあります。必ず事前に自治体窓口と補助金事務局の双方に確認してください。

Q2. 事業承継・引継ぎ支援センターの無料支援を受けた後に、専門家活用枠で別のDD費用を申請できますか?

はい、センターの無料支援と専門家活用枠の有料DDは別の支援制度のため、併用自体は可能です。ただし、センターの無料専門家が行った業務範囲と、有料DDの業務範囲が重複しないよう、契約書のスコープを明確に区分してください。実績報告時に業務の重複を指摘されると、補助額が減額される可能性があります。

Q3. 経費の二重計上で返還請求を受けた場合、加算金(延滞金)はかかりますか?

悪質な不正受給と判断された場合は、返還額に加えて年率10.95%の加算金が課される可能性があります。意図的な二重申請でなくても、結果として二重計上が発覚した場合は返還を求められます。加算金の有無は事案ごとの判断ですが、自己申告で早期に是正すれば加算金を回避できるケースが多いです。

Q4. 専門家活用枠の対象にならない専門家費用はありますか?

M&A支援機関登録制度に登録されていない仲介業者・FAへの手数料は対象外です。また、顧問税理士への通常の顧問報酬や、補助事業に直接関係しない士業への支払いも対象になりません。専門家活用枠で申請する前に、依頼先がM&A支援機関登録制度に登録されているかを確認してください。