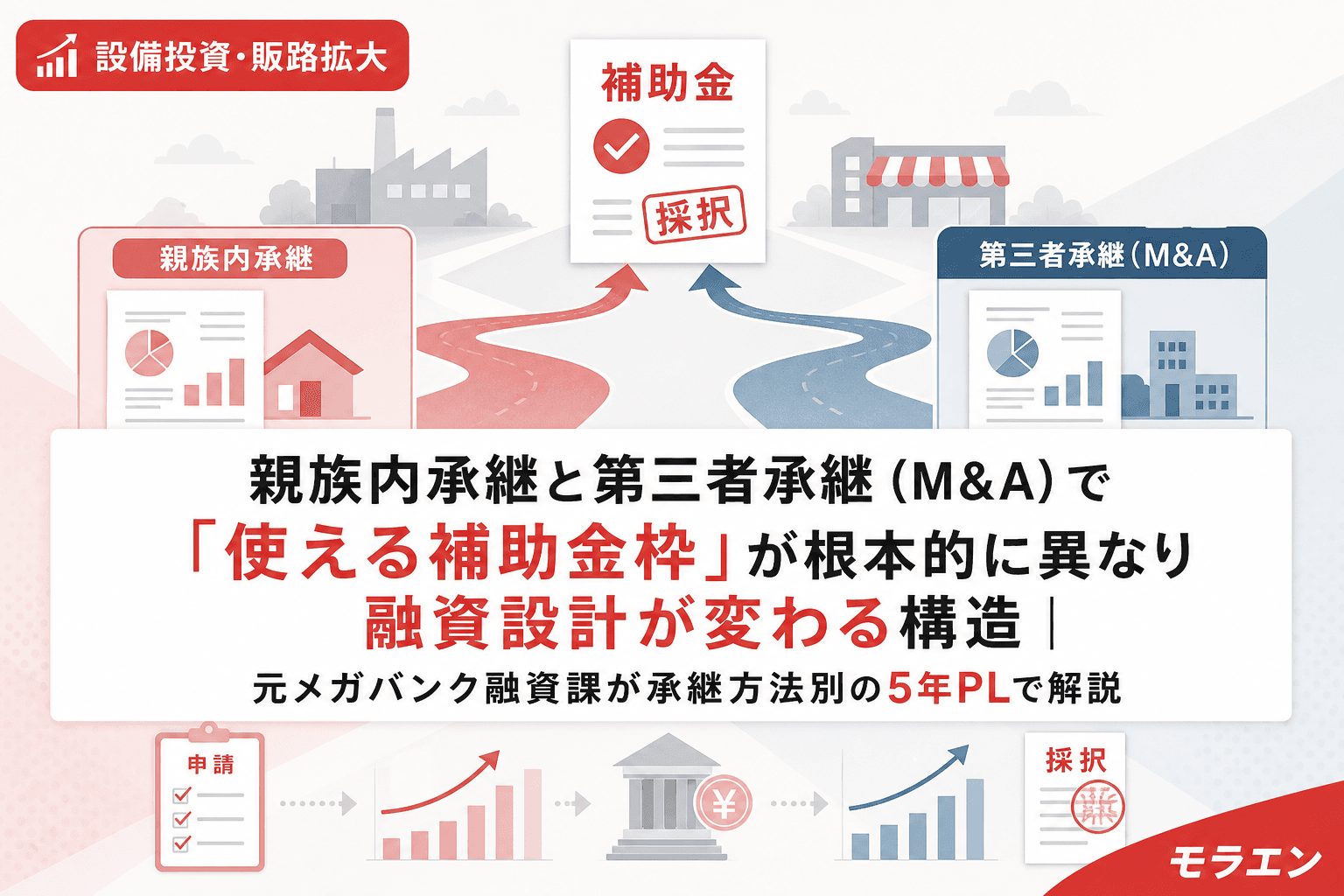

事業承継・M&A補助金には4つの枠がある。だが、承継方法によって申請できる枠は決まっており、これを理解せずに申請して不採択になる企業が後を絶たない。

融資審査の目線で言うと、問題はさらに深い。親族内承継と第三者承継(M&A)では、自己負担の構造・融資返済のタイムライン・DSCRへのインパクトが根本的に異なる。補助金の枠選びを間違えると、融資設計そのものが崩れる。

本稿では、年商3億円・経常利益率4%の製造業モデルで、承継方法別の補助金枠と融資設計の違いを整理し、「方針が決まらないまま時間だけが過ぎる」最悪のパターンを防ぐフレームワークを提示する。

事業承継・M&A補助金の4枠と承継方法の対応関係

まず、制度の全体構造を押さえる。

| 枠 | 対象となる承継方法 | 補助上限 | 主な対象経費 |

|---|---|---|---|

| 事業承継促進枠 | 親族内承継・従業員承継(5年以内) | 800万円 | 設備投資・販路開拓 |

| 専門家活用枠 | 第三者承継(M&A) | 600万円 | FA費用・DD費用・仲介手数料 |

| PMI推進枠 | 第三者承継(M&A後の統合投資) | 800〜1,000万円 | システム統合・設備入替 |

| 廃業・再チャレンジ枠 | 廃業を伴う承継・再起業 | 150万円 | 廃業費用(原状回復等) |

ここで多くの企業が見落とすのが、枠をまたいだ申請は原則できないという点だ。親族内承継を予定する企業がFA費用をカバーしようと専門家活用枠に申請しても、「実質的な事業再編・M&A」の要件を満たさないため不採択になる。

パターン1:親族内承継なのに専門家活用枠で申請して不採択

事業承継促進枠の対象経費は「設備投資・販路開拓」が中心であり、税理士・弁護士への報酬は対象外だ。そのため、自社株評価やDD費用をカバーしたい親族内承継の後継者が、専門家活用枠に目を向けるケースがある。

しかし専門家活用枠は「登録M&A支援機関」が関与する第三者への事業再編を前提としている。親族間で株式を移転する行為は、制度設計上この要件を満たさない。

結果として、申請準備に2〜3ヶ月を費やした挙げ句の不採択。その間に事業承継促進枠の公募期限が過ぎていれば、補助金ゼロで自己負担が全額に膨らむ。年商3億円モデルで試算すると、専門家費用125万〜360万円が丸ごとBSに載り、自己資本比率が1〜2ポイント低下する。

パターン2:承継方法が未定のまま並行検討→どちらの枠にも申請できない空白期間

「親族に継がせるか、M&Aで第三者に売るか、まだ決まっていない」——この状態が最も危険だ。

PLの構造を見ると、承継方法が未定の期間は以下の二重のコストが発生する。

- 機会コスト:事業承継促進枠にも専門家活用枠にも申請できない。15次公募のような年1〜2回のウィンドウを逃すと、次の公募まで半年以上の空白が生まれる

- 定性評価リスク:銀行はDSCRが1.2を超えていても、「承継方針が決まっていない」企業に対して定性評価で格付けを下げることがある。特に先代が65歳を超えている場合、「経営者リスク」として融資枠を絞る動きが出始める

私がメガバンクの融資課にいた頃、1000件以上の審査で見てきた中で、承継方針が未定のまま3年以上経過した案件は、例外なく融資条件が悪化していた。銀行はここを見ている——「誰に継ぐか」ではなく「いつまでに決めるか」のタイムラインの有無を。

パターン3:M&Aで買収資金と補助金の自己負担が同時期に集中しDSCR1.0割れ

第三者承継(M&A)を選んだ場合、専門家活用枠(最大600万円)とPMI推進枠(最大800〜1,000万円)を活用できる。だが、買収資金の融資返済と補助金の自己負担が同時期に集中する構造は避けられない。

年商3億円モデルでのシミュレーション:

| 項目 | 親族内承継 | 第三者承継(M&A) |

|---|---|---|

| 補助金活用可能枠 | 事業承継促進枠(800万円) | 専門家活用枠+PMI推進枠(1,400〜1,600万円) |

| 主な自己負担 | 退職金5,000万円+設備投資自己負担 | 買収資金6,000万円+DD費用+PMI自己負担 |

| 融資返済構造 | 公庫10年返済で株式買取 | 買収資金8年返済+PMI投資の混合 |

| 1年目DSCR | 1.15(退職金分割設計時) | 0.92(買収資金+PMI同時期集中時) |

| 5年目DSCR | 1.22 | 1.35(PMI効果発現後) |

M&Aの場合、1〜2年目のDSCR急落を銀行が許容できるかが分かれ目になる。ここで重要なのが、買収資金と補助金の自己負担をワンパッケージで銀行に持ち込むこと。バラバラに相談すると、銀行は全体像が見えず「融資残高の積み上がり」だけを懸念して否決する。

承継方法別・融資設計の3原則

原則1:親族内承継は「事業承継促進枠+公庫10年返済」が基本設計

退職金による株価引き下げ→公庫の事業承継・集約・活性化支援資金で株式買取(最長10年・固定金利)→事業承継促進枠で設備投資の自己負担を圧縮——この三段構えがDSCR安定の鉄則だ。民間銀行は承継後の設備投資に特化させる役割分担設計が最も安定する。

原則2:第三者承継は「専門家活用枠の打診=銀行への事前相談のタイミング」

M&Aの場合、仲介契約の前に銀行への事前相談を済ませるのが鉄則だ。専門家活用枠の申請を検討する段階で、買収資金の概算額・返済期間・つなぎ融資の要否を銀行と共有しておく。仲介契約後に銀行から否決されると、着手金50万〜200万円は回収不能になる。

原則3:方針が決まらない場合は「仮でも期限を切って片方で動く」

親族内承継とM&Aを並行検討すること自体は合理的だ。だが、補助金申請の観点では、仮でも方針を決めて片方の枠で動き始めることが重要だ。事業承継促進枠は「5年以内の親族内承継」が要件であり、最終的にM&Aに切り替えた場合は辞退すればいい。交付決定前の辞退にペナルティはない。

実務タイムライン:2026年下半期の行動計画

- 7月中:承継方法の仮決定と銀行への第一報。DSCRに影響しない段階で「承継を進める意思」を伝える

- 8月:自社株評価の算定開始(親族内の場合)またはM&A支援機関への初回面談(M&Aの場合)

- 9月:5年PLの骨格完成。銀行向け保守ベースケースPLを先行共有

- 10月以降:次回公募に合わせて補助金申請書のドラフト着手

この並列設計で動けば、承継方法の変更が生じても致命的な時間ロスにはならない。逆に、何も決めずに年を越すと、事業承継税制の贈与実行期限(2027年12月31日)への対応が間に合わなくなるリスクが急激に高まる。

よくある質問(FAQ)

Q1. 親族内承継でも専門家(税理士・弁護士)の費用に補助金は出ませんか?

事業承継促進枠では専門家費用は直接の補助対象外です。ただし、事業承継引継ぎ支援センターの無料相談や、認定経営革新等支援機関による計画策定支援(一部自治体で別途助成あり)を活用することで、実質的に専門家費用を抑える方法があります。まず最寄りの支援センターに相談し、使える公的支援を棚卸しすることを推奨します。

Q2. M&Aと親族内承継を並行検討中に銀行から格付けを下げられるのを防ぐ方法は?

「承継方針検討中」であることを隠さず、かつ「いつまでに方針を確定させるか」のタイムラインを銀行に先行共有することが最重要です。具体的には、承継の方向性を○ヶ月以内に確定し、確定後○ヶ月で5年PLを提出する——このスケジュールを伝えるだけで、銀行の懸念は相当程度和らぎます。

Q3. 事業承継促進枠で採択された後にM&Aに方針転換した場合、返還は必要ですか?

交付決定前であれば辞退にペナルティはありません。交付決定後・補助事業実施中に方針転換した場合は事務局への報告が必要であり、補助事業の目的が達成できないと判断されれば交付取消・返還の可能性があります。方針変更リスクがある場合は、交付決定前の段階で事務局に事前相談することを推奨します。

Q4. 第三者承継で専門家活用枠とPMI推進枠の両方を同時に申請できますか?

同一公募回での両枠同時申請はできません。時間軸として、M&Aのクロージング前に専門家活用枠(FA・DD費用)、クロージング後にPMI推進枠(統合投資)という順序で申請する設計が一般的です。ただし公募時期とM&Aのスケジュールが合わないことも多いため、どちらか一方に絞る判断も必要です。