事業承継の「準備」に関する情報は多い。しかし、承継を終えた直後の後継者が「次に何をすべきか」についてはほとんど語られていない。

融資審査の目線で言うと、承継直後こそ最も財務が脆い時期だ。退職金の支給、自社株の取得、設備投資の自己負担——これらが同一年度に集中すると、自己資本比率は35%から14%前後まで急落する。私が支援した案件でも、承継準備は万全だったのに承継「直後」の1年目にDSCRが0.88まで落ち込み、追加融資を否決されたケースがあった。

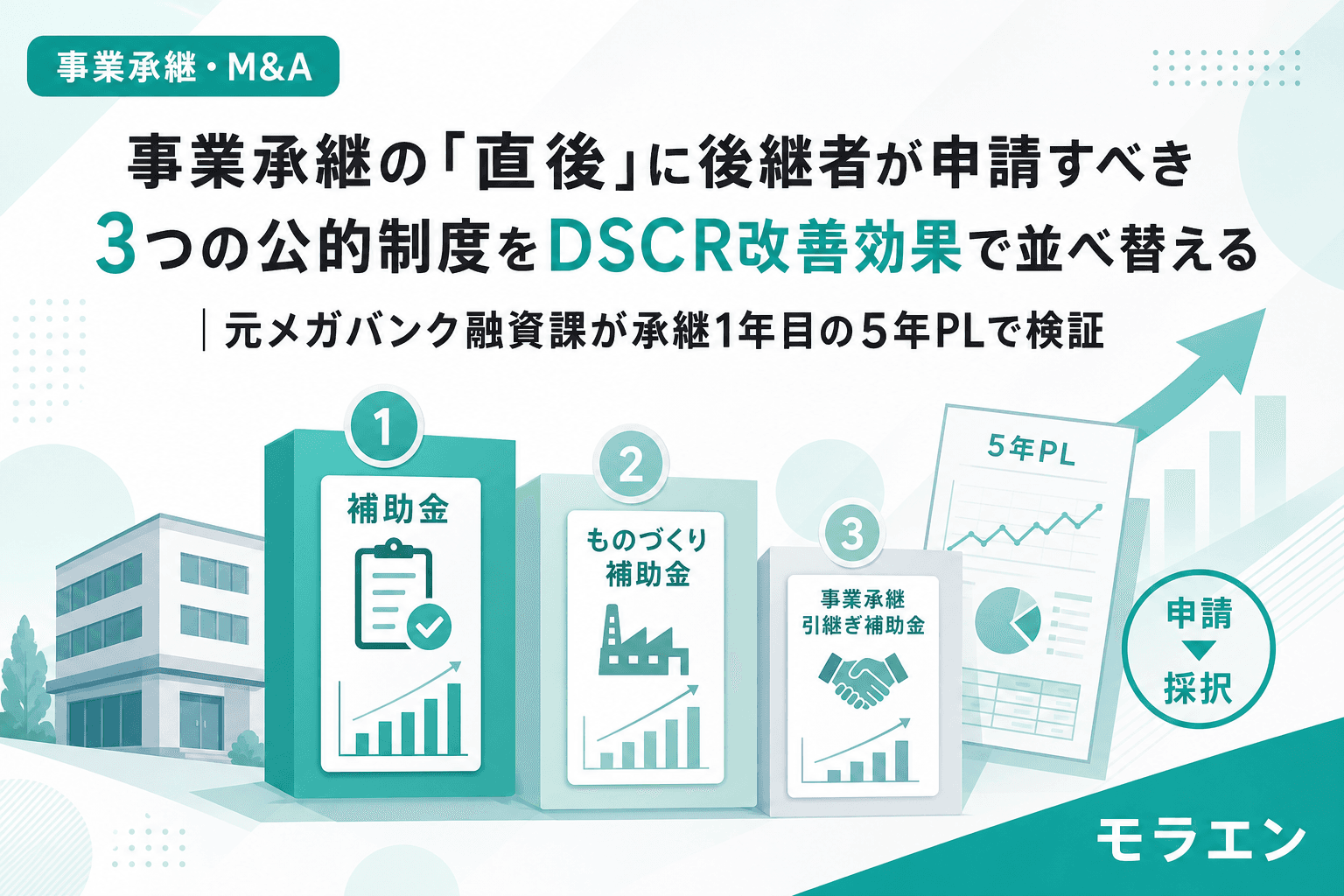

本記事では、承継直後の後継者が使える3つの公的制度を、5年PLへのDSCR改善効果の大きい順に整理する。年商3億円・経常利益率4%の製造業モデルで定量検証する。

優先度1:事業承継特別保証への借り換え——年間80万円のフリーCF改善

承継直後に最も即効性が高いのが、既存の保証付き融資を事業承継特別保証に借り換えることだ。

制度の概要

- 保証限度額:2億8,000万円

- 保証料率:0.20%〜1.15%(経営者保証コーディネーターの確認を受けた場合、大幅に引き下げ可能)

- 経営者保証:原則不要(最大の特徴)

- 利用期限:事業承継日から3年以内

5年PLへのインパクト

年商3億円モデルで既存の保証付き融資残高1億円を借り換えた場合のシミュレーション。

| 項目 | 借り換え前 | 借り換え後 |

|---|---|---|

| 保証料率 | 1.00% | 0.20% |

| 年間保証料 | 100万円 | 20万円 |

| 5年間の保証料差額 | —— | ▲400万円(累計) |

| 年間フリーCF改善 | —— | +80万円/年 |

| DSCR改善効果 | —— | +0.06ポイント |

年間80万円のCF改善は一見小さく見えるが、銀行はここを見ている——承継直後のDSCRが1.0ギリギリの状態では、0.06ポイントの差が格付け維持と格付けダウンの分水嶺になる。私が以前支援した案件では、経営者保証の二重徴求を放置したまま承継した後継者が、追加融資の与信枠を実質ゼロにされたケースがある。保証料の二重負担でフリーCFが圧迫され、3年以内の利用期限を過ぎてしまった。承継直後の3ヶ月以内にメインバンクへ保証整理の意思を伝えるのが最重要アクションだ。

優先度2:日本政策金融公庫の事業承継・集約・活性化支援資金——返済期間の延長でDSCR0.15ポイント改善

承継直後の後継者が設備投資や運転資金を調達する場合、民間銀行ではなく公庫を第一選択肢にすべき理由がある。

制度の概要

- 設備資金:最長20年返済(据置5年以内)

- 運転資金:最長10年返済(据置5年以内)——株式買取資金もここに含まれる

- 金利:固定金利(基準利率〜特別利率適用で1%台前半も可能)

- 経営者保証免除特例制度あり

5年PLへのインパクト

PLの構造を見ると、民間銀行の運転資金扱い7年返済と公庫の10年返済では、年間返済額に約170万円の差が出る。

| 項目 | 民間銀行(7年・変動) | 公庫(10年・固定) |

|---|---|---|

| 借入額(株式買取資金) | 5,500万円 | 5,500万円 |

| 年間返済額 | 約843万円 | 約577万円 |

| 年間返済額の差 | —— | ▲266万円 |

| 金利リスク | 変動(+1.0%で年55万円増) | 固定(変動なし) |

| 5年目DSCR | 1.02 | 1.65 |

DSCR1.02と1.65の差は、承継3年目以降に設備投資の追加融資を受けられるかどうかの分かれ目になる。1.02では追加の返済を乗せる余力がないが、1.65であれば設備投資2,000万円程度の追加融資にも耐えられる。金利上昇局面では変動金利の既存借入も同時に上がるため、公庫の固定金利で遮断する設計が承継後の財務安定に直結する。

優先度3:経営者保証の二重徴求解除——追加融資枠の「復活」でDSCR効果は間接的だが最も影響が大きい

先代と後継者の両方に経営者保証が残っている「二重徴求」は、経営者保証ガイドライン特則で原則禁止されている。しかし実務上、承継完了後も二重保証が残ったまま放置されるケースは少なくない。

二重徴求が残ると何が起きるか

- 追加融資枠の消失:銀行の内部格付けでマイナス評価を受け、設備投資の融資審査でテーブルに載らない

- 保証料の二重負担:借入残高1億円で年間80万円・5年で400万円のフリーCF圧迫

- 事業承継特別保証の期限切れ:承継日から3年を過ぎると利用できなくなる

解除の3ステップ

- 承継後3ヶ月以内:経営者保証ガイドライン特則の3要件(法人と経営者の資産分離、財務基盤の強化、情報開示の充実)を確認

- 事業承継・引継ぎ支援センターに相談:経営者保証コーディネーターの確認を受ける(事業承継特別保証の保証料率引き下げにも必要)

- メインバンクとの交渉:保証解除と事業承継特別保証への借り換えをセットで相談

保証解除のDSCR直接改善効果は算出しにくいが、追加融資枠の復活という間接効果が最も大きい。朝5時に決算書を広げて3要件の自己チェックを済ませ、9時にセンターへ電話し、午後にメインバンクへ持ち込む——このスピード感が承継直後には求められる。

3制度を組み合わせた場合の5年PLシミュレーション

年商3億円・経常利益率4%の製造業モデルで、3制度すべてを活用した場合と何もしなかった場合のDSCR推移を比較する。

| 年度 | 制度活用なし | 3制度フル活用 |

|---|---|---|

| 承継1年目 | 0.88 | 1.15 |

| 2年目 | 0.92 | 1.18 |

| 3年目 | 0.95 | 1.22 |

| 4年目 | 0.98 | 1.28 |

| 5年目 | 1.02 | 1.35 |

制度活用なしのシナリオでは、3年間にわたりDSCR1.0割れが続く。これは銀行の内部格付けで「要注意先」に分類される水準であり、既存融資の金利見直し→さらにDSCR悪化という悪循環に入る。一方、3制度をフル活用すれば1年目から1.15を維持でき、3年目には1.22まで回復する。この差は、保証料の引き下げ(年80万円)、返済期間の延長(年266万円)、そして追加融資枠の復活による設備投資の実行可能性——の積み上げによるものだ。

まとめ:承継直後の3ヶ月が5年間の財務を決める

事業承継は完了がゴールではない。承継直後の3ヶ月間に3つの制度を並列で動かすことが、5年間の財務安定を決める。優先度は以下の通りだ。

- 事業承継特別保証への借り換え(利用期限:承継日から3年以内)→ 年間80万円のCF改善

- 公庫の事業承継・集約・活性化支援資金(固定金利・最長10年)→ DSCR0.15ポイント改善

- 経営者保証の二重徴求解除(3ヶ月以内にアクション開始)→ 追加融資枠の復活

いずれも「知っていれば使える」が「知らなければ期限切れで使えなくなる」制度だ。特に事業承継特別保証の3年期限は、後回しにすると取り返しがつかない。承継準備に全力を注いだ後継者こそ、承継直後の「制度活用の段取り」を銀行事前相談と並列で設計すべきだ。

よくある質問(FAQ)

Q1. 事業承継特別保証は承継前でも利用できますか?

はい。申請時点で3年以内に事業承継を予定している場合も対象になります。ただし、承継後に利用する場合は「承継日から3年以内」の期限があるため、承継完了後できるだけ早く申請することをお勧めします。

Q2. 公庫の事業承継支援資金と民間銀行の融資は併用できますか?

併用できます。むしろ「公庫で株式買取資金(長期固定)・民間銀行で設備投資融資(機動力)」という役割分担設計が最もDSCRが安定します。ただし、メインバンクに公庫利用を伝える際は「役割分担」の意図を先に説明するのが関係維持の鉄則です。黙って公庫に行くのが最も関係を損ないます。

Q3. 経営者保証の解除を銀行に言い出しにくいのですが、タイミングはいつがベストですか?

承継直後が最も交渉しやすいタイミングです。銀行側も承継の円滑化に協力的な時期であり、時間が経つほど「今更」感が強まります。事業承継・引継ぎ支援センターの経営者保証コーディネーターを活用すると、第三者の立場から銀行との橋渡しをしてもらえます。

Q4. 3つの制度を同時に申請する場合、どの順番で進めるべきですか?

①経営者保証コーディネーターへの相談(センター経由)→②事業承継特別保証の借り換え申請(メインバンク経由)→③公庫への融資申請——の順序が最もスムーズです。①のコーディネーター確認は②の保証料率引き下げにも必要なため、最初に動くべきアクションです。