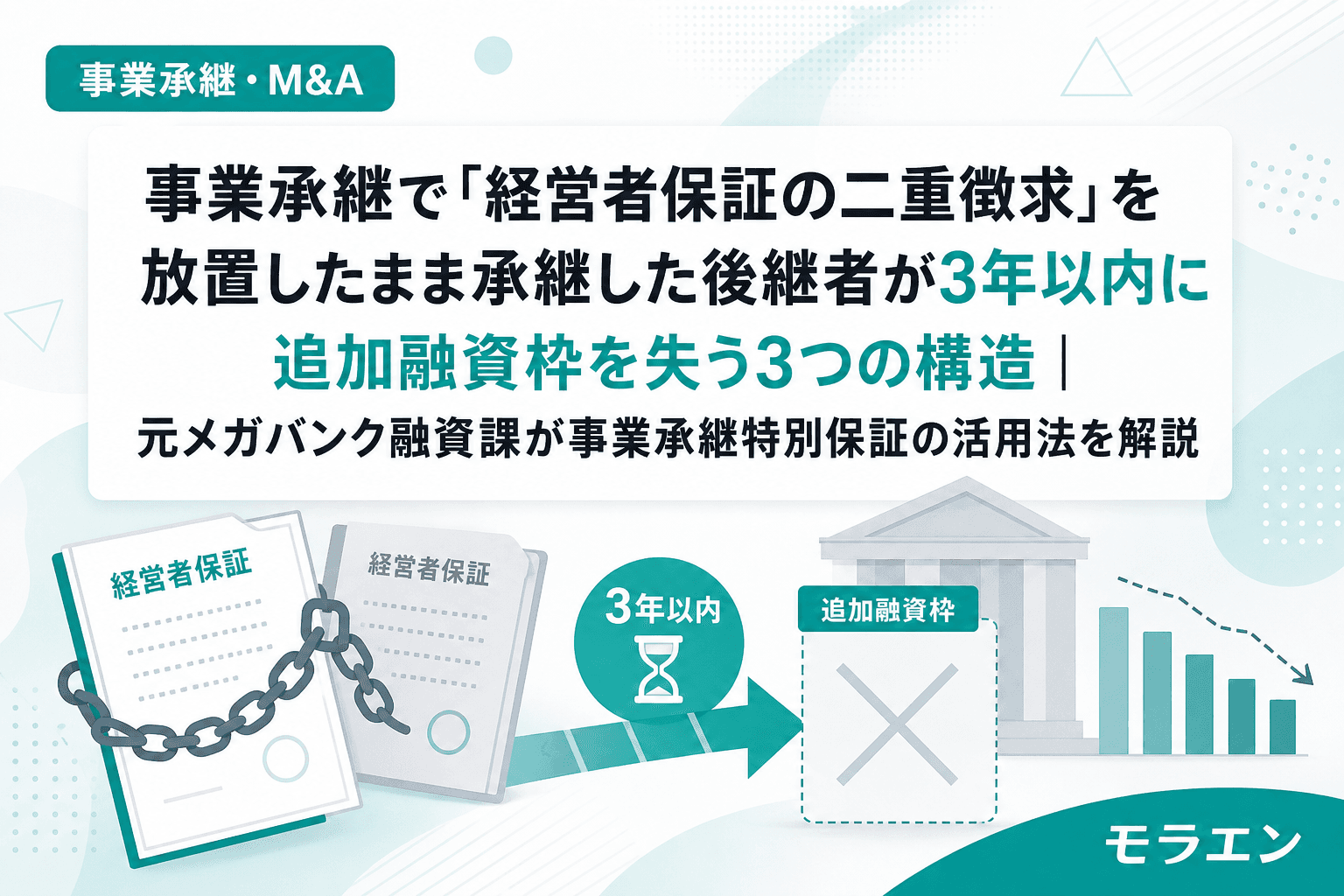

事業承継で後継者が社長に就任し、「これで一段落」と思っている方は多い。しかし融資審査の目線で言うと、承継直後にもっとも放置されやすい——そして後から致命傷になるのが「経営者保証の二重徴求」問題だ。

経営者保証に関するガイドラインの特則(令和元年12月公表)は、事業承継時の前経営者・後継者からの二重徴求を原則禁止としている。にもかかわらず、実務の現場では先代と後継者の二重保証が残ったまま承継が完了するケースが後を絶たない。

本記事では、二重保証を放置した後継者が3年以内に資金繰りで行き詰まる3つの構造を、年商3億円・経常利益率4%の製造業モデルで定量的に検証する。

経営者保証ガイドライン特則と「二重徴求の原則禁止」の基本構造

まず前提を整理する。2020年4月から運用が開始された経営者保証ガイドラインの特則は、事業承継時の経営者保証について以下の原則を定めている。

| 項目 | 内容 |

|---|---|

| 二重徴求の原則禁止 | 前経営者と後継者の双方から保証を取ることを原則禁止 |

| 後継者の保証契約 | 事業承継の阻害要因となり得ることを考慮し、柔軟に判断 |

| 前経営者の保証見直し | 事業承継後は前経営者の保証契約を適切に見直し |

| 保証解除の3要件 | ①法人と経営者の分離 ②財務基盤の強化 ③経営の透明性確保 |

ポイントは、「原則禁止」であって「絶対禁止」ではない点だ。例外的に二重徴求が認められる4つの場合(前経営者が実質的に経営権を持ち続ける場合、多額の個人債務を法人に肩代わりさせている場合など)があるため、金融機関が「例外に該当する」と判断すれば、二重保証は残る。

問題は、この例外判断が曖昧なまま承継が進み、後継者が「二重保証が残っている」こと自体を正確に認識していないケースが多い点にある。

パターン1:二重保証が銀行の内部格付けでマイナス評価→追加融資枠が実質ゼロに

銀行の融資審査では、経営者保証の状態が内部格付け(信用格付け)に影響する。具体的には、二重保証が残っている企業は「ガバナンスが不十分」と評価され、格付けにマイナス補正がかかるケースがある。

年商3億円・経常利益率4%の製造業モデルで見る。経常利益1,200万円、既存借入残高8,000万円、DSCR1.35の企業が、承継2年目に設備更新のために追加融資3,000万円を申請したとする。

通常であれば、DSCR1.35は追加融資の審査を十分に通るラインだ。しかし二重保証が残っていると、銀行の審査部は「前経営者が実質的に経営に関与しているのではないか」「ガバナンス体制が整っていないのではないか」という定性的なマイナス評価を加える。これにより、内部格付けが1ノッチ下がると、追加融資の与信枠が縮小——場合によっては実質ゼロになる。

私がメガバンクの融資課にいた頃、銀行はここを見ている——経営者保証の状態は、決算書の数字と同等かそれ以上に審査部の判断を左右する定性情報だった。DSCRが良好でも、ガバナンスの整理が済んでいない企業への追加融資は、審査部のテーブルに載る前に差し戻されることがある。

パターン2:保証料の二重負担が年間80万円・5年で400万円のフリーCF流出

二重保証が残っていると、信用保証協会を利用する際の保証料にも影響が出る。通常、保証付き融資の保証料率はCRD格付けに基づく9区分(年0.45〜1.90%)で決まるが、二重保証の状態はガバナンス評価にマイナスに作用し、保証料率が高めに設定されるリスクがある。

仮に借入残高1億円(保証付き融資5,000万円+プロパー融資5,000万円)の企業で、保証料率が1区分上がるだけで年間の保証料負担は約16万円増加する。これが既存借入と新規借入の両方で発生すると、年間80万円、5年間で400万円のフリーCF流出になる。

年商3億円企業の年間フリーCFが500〜700万円程度であることを考えると、400万円の累積流出は決して軽くない。PLの構造を見ると、保証料は営業外費用としてDSCRを直接圧迫する。DSCR1.35の企業が年間80万円の追加コストを負うと、DSCRは1.28まで低下する。

さらに深刻なのは、この状態で設備更新の追加融資を受けた場合だ。追加融資3,000万円(7年返済)の返済年額429万円が加わると、DSCRは1.08まで急落する。銀行の内部格付けダウンが入り、既存融資の金利見直しまで始まる悪循環に陥る。

パターン3:事業承継特別保証の利用期限「承継日から3年以内」を過ぎて借り換えの道が閉ざされる

ここが最も見落とされやすいパターンだ。

事業承継特別保証制度は、一定の要件を満たす場合に経営者保証なしで信用保証協会の保証を受けられる制度だ。既存の保証付き融資やプロパー融資を、経営者保証なしの事業承継特別保証に借り換えることも可能であり、二重保証の解消手段として極めて有効だ。

要件は以下の4つ。

- 資産超過であること(純資産がプラス)

- EBITDA有利子負債倍率が15倍以内

- 法人と個人の分離がなされていること

- 返済緩和している借入金がないこと

さらに、事業承継・引継ぎ支援センターまたは中小企業活性化協議会の専門家の確認を受けた場合には、保証料率が0.20〜1.15%に引き下げられる。通常の保証付き融資の保証料率(0.45〜1.90%)と比較すると、最大で1.70ポイントの差がつく。

問題は、この制度の利用期限が「承継日から3年以内」である点だ。承継直後は退職金の支払い・株式取得・設備投資など多額の支出が重なり、「経営者保証の整理は後回し」になりがちだ。気づいたときには3年が経過し、事業承継特別保証の利用資格を失っている——というケースを私は複数件見てきた。

朝5時に決算分析を始める習慣のある私が断言するが、この「3年の時限」は絶対に後回しにしてはいけない。承継後1年以内に着手し、遅くとも2年以内に借り換えを完了させるスケジュールを組むべきだ。

回避策:保証解除の3ステップ

二重保証の解消は、以下の3ステップで進める。

ステップ1:保証解除3要件の現状確認(承継後0〜3ヶ月)

経営者保証ガイドラインが定める保証解除の3要件の充足状況を確認する。

| 要件 | 具体的なチェック項目 |

|---|---|

| ①法人と経営者の分離 | 役員貸付金・仮払金がゼロか、社長の個人資産と法人資産が混在していないか |

| ②財務基盤の強化 | 資産超過か、EBITDA有利子負債倍率15倍以内か、DSCR1.2以上を維持できるか |

| ③経営の透明性確保 | 月次試算表を銀行に提出しているか、税理士の書面添付があるか |

とりわけ①の「法人と経営者の分離」は、先代の時代に社長貸付や個人所有不動産の法人使用が残っているケースが多い。承継直後にこれを洗い出すことが最優先だ。

ステップ2:事業承継・引継ぎ支援センターへの相談と専門家確認(承継後3〜6ヶ月)

事業承継・引継ぎ支援センターに相談し、保証解除に向けた専門家の確認を受ける。これにより事業承継特別保証の保証料率引き下げ(0.20〜1.15%)の適用を受けられる可能性がある。

2023年4月以降、従来の経営者保証コーディネーターの機能は中小企業活性化協議会に移行している。ガバナンス体制の整備支援を受けつつ、保証解除に向けた銀行との「目線合わせ」を進めるのが効率的だ。

ステップ3:メインバンクとの保証解除・借り換え交渉(承継後6〜18ヶ月)

3要件の充足を確認したら、メインバンクに対して以下の3点をセットで提案する。

- 前経営者の保証を解除する

- 既存の保証付き融資を事業承継特別保証に借り換える

- 後継者の保証についても、3要件充足を条件に将来的な解除を協議する

交渉のタイミングは承継後の最初の決算が出た直後がベストだ。承継1期目の決算でDSCRと自己資本比率が安定していることを数字で示せれば、銀行は動きやすくなる。

5年PLシミュレーション:二重保証放置 vs 早期解消

年商3億円・経常利益率4%の製造業モデルで、二重保証を放置した場合と早期解消した場合のDSCR推移を比較する。

| 項目 | 二重保証放置 | 早期解消(承継1年以内に借換) |

|---|---|---|

| 1年目DSCR | 1.35 | 1.35 |

| 2年目DSCR(追加融資後) | 1.08 | 1.22 |

| 3年目DSCR | 1.02 | 1.20 |

| 5年目DSCR | 0.95 | 1.18 |

| 保証料5年累計差 | +400万円 | 基準 |

| 追加融資枠 | 実質ゼロ | 3,000万円維持 |

二重保証放置のシナリオでは、5年目にDSCR1.0割れが発生する。いったん1.0を割ると、銀行は既存融資の条件変更(金利引き上げ・返済期間短縮)を検討し始めるため、回復は極めて困難になる。

よくある質問(FAQ)

Q1. 経営者保証の二重徴求は違法ですか?

違法ではありません。経営者保証ガイドラインの特則は法的拘束力のない「紳士協定」です。ただし、金融庁の監督指針にも反映されており、金融機関には特則を踏まえた対応が求められています。二重徴求が残っている場合は、銀行に対して特則を根拠に見直しを求めることが可能です。

Q2. 先代が連帯保証人のまま亡くなった場合、保証債務はどうなりますか?

連帯保証債務は相続の対象です。先代の相続人(配偶者・子など)が保証債務を承継します。ただし、相続放棄をすれば保証債務も消滅します。先代が存命のうちに保証解除を完了するのが最善策であり、事業承継特別保証への借り換えを急ぐべき理由の一つです。

Q3. 事業承継特別保証の「承継日から3年以内」の期限はいつから起算されますか?

代表者の交代日(登記簿上の代表取締役変更日)を基準に起算されます。株式の譲渡日ではない点に注意してください。承継前に利用する場合は、事業承継計画を有する法人であれば、保証申込受付日から3年以内に承継を予定していることが要件です。

Q4. 事業承継・M&A補助金と保証解除を同時に進められますか?

可能です。事業承継・M&A補助金(15次公募:2026年7月24日締切)の事業承継促進枠で設備投資の自己負担を圧縮しつつ、並行して事業承継特別保証への借り換えを進める設計が理想的です。補助金の事業計画と銀行への融資相談を一本化して進めることで、手戻りを防げます。

Q5. プロパー融資の経営者保証も事業承継特別保証で借り換えられますか?

はい。事業承継特別保証制度では、プロパー融資を含む既存借入金の借り換えが可能です。経営者保証ありのプロパー融資を、経営者保証なしの事業承継特別保証に借り換えることで、二重保証の一括解消が図れます。ただし保証限度額の上限(2億8,000万円)に注意が必要です。

まとめ:経営者保証の整理は承継直後が最大のチャンス

経営者保証の二重徴求は、放置するほど解消が難しくなる。銀行との関係が良好な承継直後こそ、保証解除の交渉がもっともスムーズに進むタイミングだ。

事業承継特別保証の利用期限は「承継日から3年以内」。この3年は思った以上に短い。退職金の処理、株式取得、設備投資——やるべきことが山積する中で、経営者保証の整理は後回しにされがちだが、後回しにした結果、5年後の融資枠を失うコストは保証料の差額どころの話ではない。

最初のアクションは明確だ。承継後3ヶ月以内に、メインバンクの担当者と事業承継・引継ぎ支援センターに「保証の整理をしたい」と伝えること。この30分の面談が、3年後の資金繰りを守る。