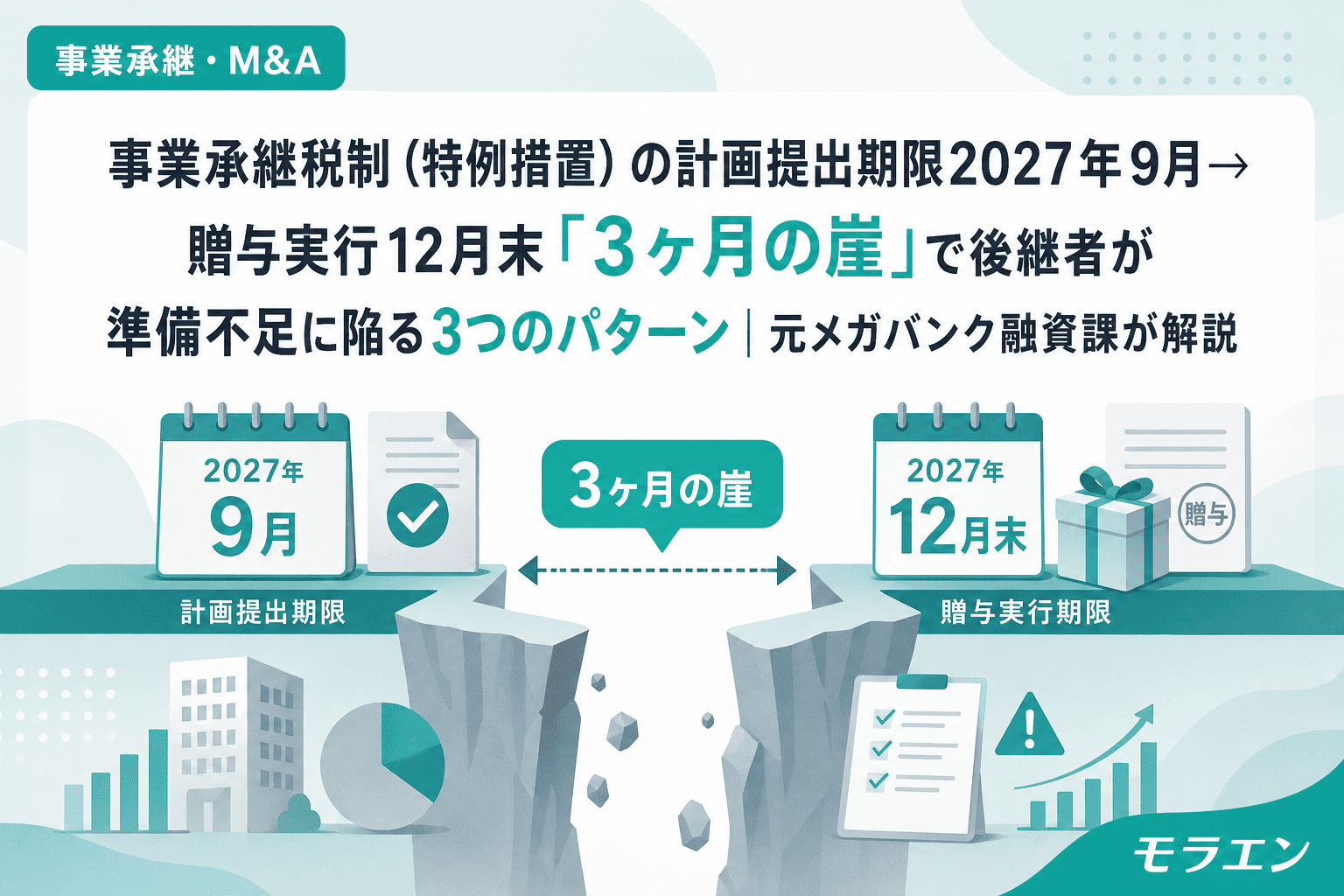

事業承継税制の特例措置——自社株にかかる贈与税・相続税を100%猶予できるこの制度は、中小企業の後継者にとって最大級の節税手段だ。2025年度税制改正で後継者の役員就任「3年要件」が廃止され、贈与直前の役員就任でも適用可能になったことで、駆け込み適用の余地は広がった。

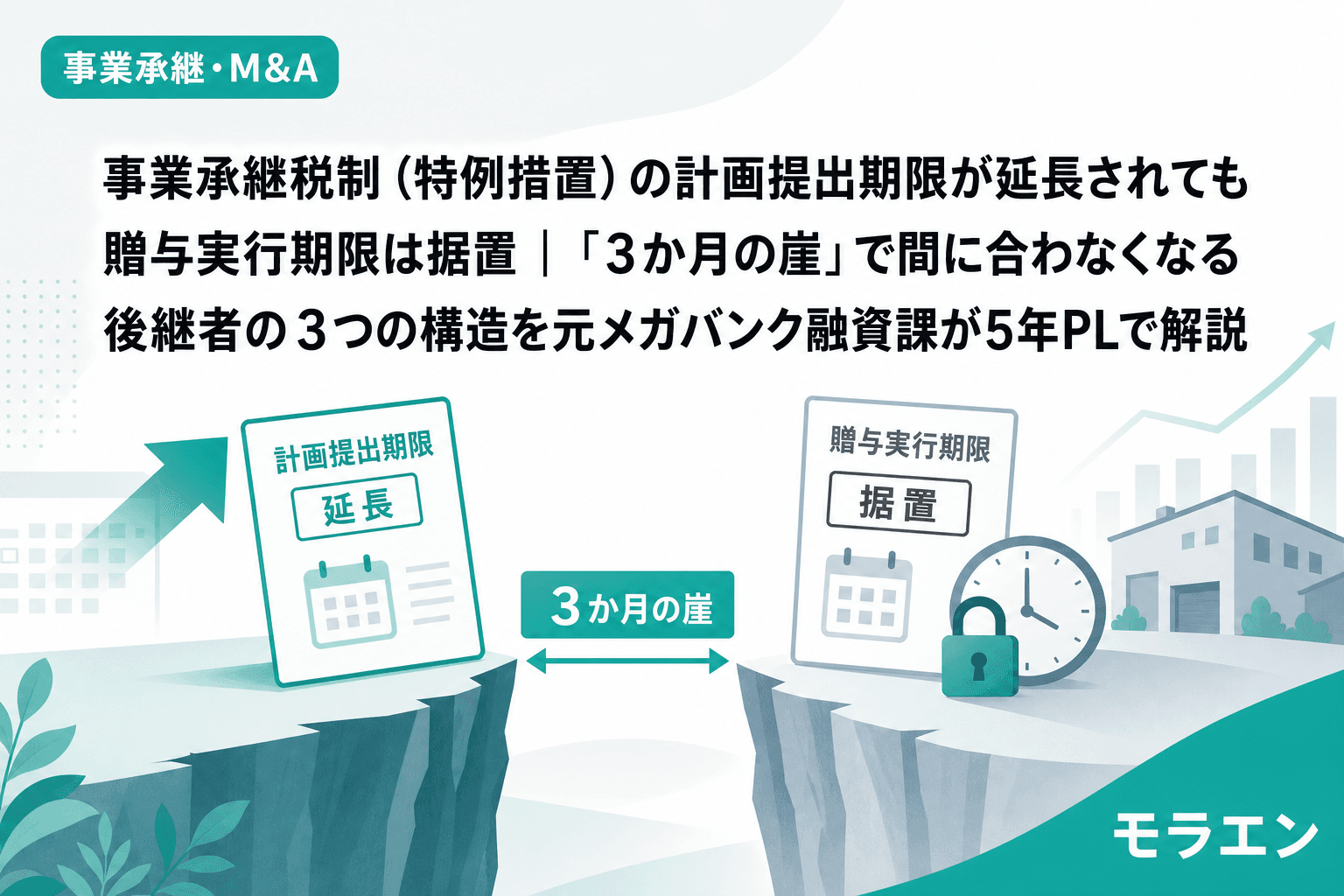

しかし融資審査の目線で言うと、制度の期限構造には見落とされがちな「崖」がある。特例承継計画の提出期限は2027年9月30日(法人版)に延長されたが、贈与の実行期限は2027年12月31日のまま据え置かれている。つまり、計画を提出してから贈与を実行するまで最短3ヶ月しかない。

この3ヶ月で自社株評価の引き下げ、退職金の支払い設計、銀行への事前相談、認定申請——これらすべてを終わらせなければならない。私が支援してきた案件の中で、この時間的制約を甘く見て制度を使い損ねた後継者には、3つの共通パターンがあった。

前提:特例措置と一般措置の差額は数千万円に達する

まず、なぜ特例措置にこだわるべきかを数字で確認しておく。

| 比較項目 | 特例措置 | 一般措置 |

|---|---|---|

| 納税猶予割合(贈与税) | 100% | 100% |

| 納税猶予割合(相続税) | 100% | 80% |

| 対象株式数 | 全株式 | 発行済議決権株式の2/3 |

| 後継者の人数 | 最大3人 | 1人のみ |

| 雇用確保要件 | 実質撤廃(届出で継続可) | 5年間平均8割維持 |

PLの構造を見ると、自社株評価が1億円の製造業で相続が発生した場合、一般措置では対象株式が約6,700万円分(2/3)、猶予割合が80%で猶予額は約5,360万円。特例措置なら1億円全額が猶予対象だ。差額は約4,640万円。この金額は年商3億円・経常利益率4%の中小企業にとって、4年分の経常利益に相当する。

パターン1:計画提出を「ギリギリまで」先延ばしにして自社株評価の引き下げが間に合わない

特例承継計画の提出期限が2027年9月末まで延びたことで、「まだ1年以上ある」と安心してしまう経営者は多い。しかし、計画提出はゴールではなくスタートだ。

自社株の評価額が高い場合、贈与前に評価を引き下げておくことが鉄則になる。主な手法は以下の3つだ。

- 退職金の支給:先代への退職金支払いで純資産を圧縮し、類似業種比準価額を引き下げる

- 含み損のある資産の売却:簿価と時価の差を損失計上する

- 配当を抑制:類似業種比準方式の配当要素を下げる

問題は、退職金の支給には株主総会決議・資金手当て・税務上の適正額の検証が必要で、準備に最低2〜3ヶ月かかることだ。さらに退職金の資金を銀行融資で手当てする場合、融資審査に1〜2ヶ月。合計すると4〜5ヶ月は必要になる。

2027年9月末に計画を出して、そこから自社株引き下げに着手しても、12月末の贈与実行には物理的に間に合わない。

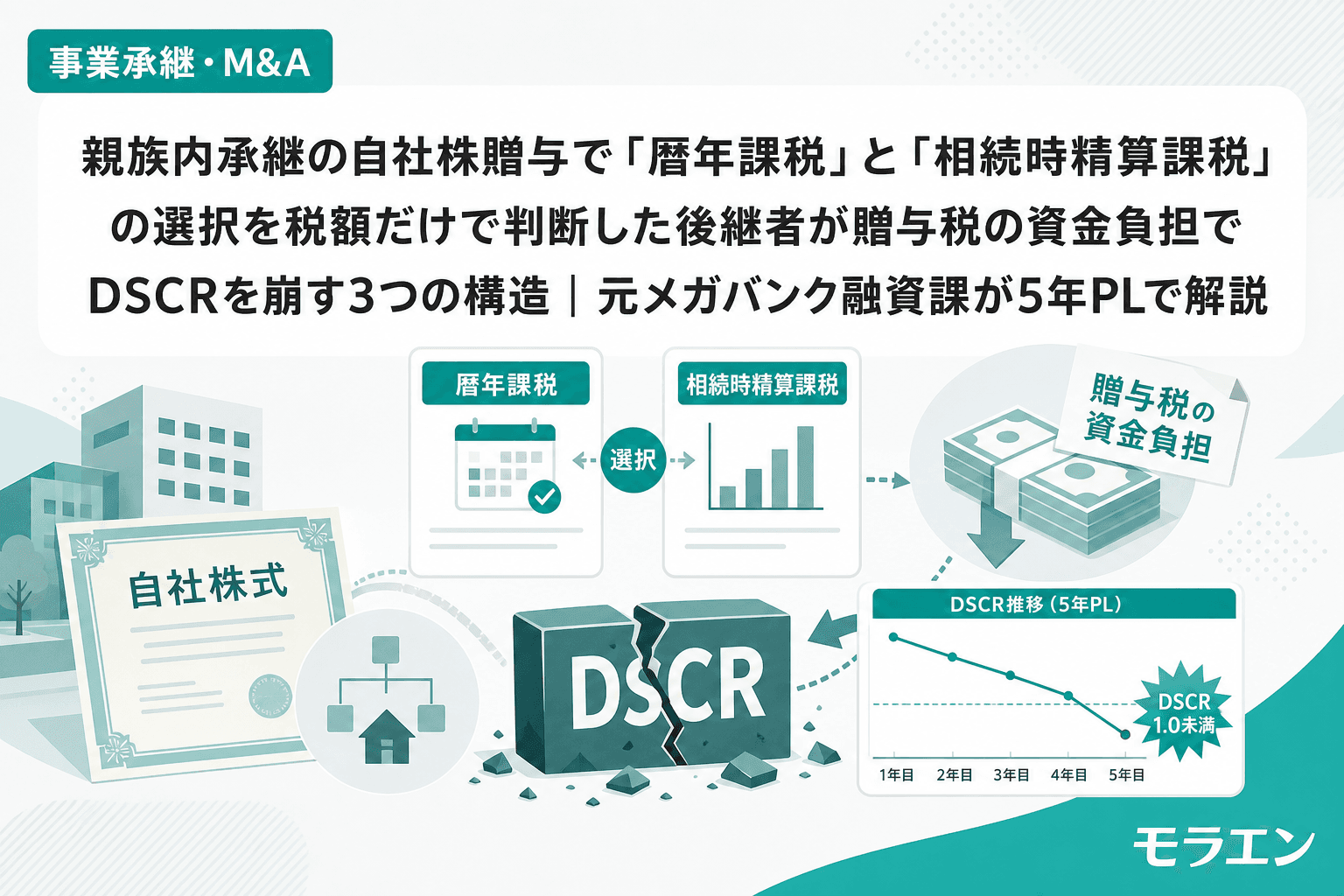

パターン2:贈与実行と退職金・設備投資のタイミングが集中し銀行の与信枠が消える

以前、事業承継・M&A補助金の事業承継促進枠と事業承継税制を併用しようとした後継者の案件で、退職金5,000万円・設備投資の自己負担2,500万円・株式取得が同一年度に集中し、自己資本比率が35%から14%に急落したケースがあった。

銀行はここを見ている。退職金の支払い、補助金の自己負担、株式取得——これらが同一四半期に集中すると、BSの自己資本が急減し、銀行の内部格付けが1〜2ノッチ下がる。格付けが下がれば既存融資の金利見直しが入り、追加融資枠も消える。

年商3億円・経常利益率4%の製造業モデルで試算すると、以下のようになる。

| 項目 | 金額 | BS影響 |

|---|---|---|

| 先代への退職金 | 5,000万円 | 純資産△5,000万円 |

| 補助金自己負担(設備投資) | 2,500万円 | 現預金△2,500万円 |

| 株式取得(MBO等の場合) | 3,000万円 | 現預金△3,000万円 |

| 合計BS圧縮 | △1億500万円 | |

自己資本1億2,000万円の企業であれば、自己資本比率は40%→5%に急落する。この状態でDSCRを計算すれば1.0を割り込み、追加融資はまず通らない。

パターン3:2025年改正の「役員就任3年要件撤廃」を過信し認定申請の段取りを軽視する

2025年1月1日以後の贈与から、後継者の役員就任「3年以上」の要件が廃止された。贈与直前に役員に就任していれば特例措置を使えるようになった。

この改正で「まだ役員になっていない後継者候補でも駆け込みで対応できる」と考える経営者が増えている。確かに制度上は可能だが、実務上の落とし穴がある。

特例措置の認定申請には、都道府県知事への申請書類の準備が必要だ。認定の処理には申請から1〜2ヶ月かかるのが通常で、書類不備があればさらに遅れる。2027年12月末の贈与実行に間に合わせるには、遅くとも2027年10月頃には認定申請を出す必要がある。

朝5時に決算書を広げてDSCRを再計算する日々の中で痛感するのは、制度の「申請期限」と「実務の準備期間」のギャップだ。申請書類の作成、認定支援機関(税理士・公認会計士等)の指導・確認、自社株評価の算定——これらは並行して進められるものもあるが、順番が決まっているステップも多い。

駆け込み適用の逆算スケジュール

| 時期 | やるべきこと | 所要期間 |

|---|---|---|

| 2026年秋〜2027年初 | 自社株評価の算定、引き下げ策の検討・実行 | 3〜6ヶ月 |

| 2027年3月頃 | 退職金の支給(分割設計含む)、銀行への事前相談 | 2〜3ヶ月 |

| 2027年6月頃 | 後継者の役員就任(未就任の場合) | 株主総会決議 |

| 2027年7〜9月 | 特例承継計画の作成・提出(期限:9月30日) | 1〜2ヶ月 |

| 2027年10月頃 | 都道府県への認定申請 | 1〜2ヶ月 |

| 2027年12月 | 贈与実行(期限:12月31日) | — |

この逆算で見ると、2026年秋には動き始めていなければ間に合わない。2027年に入ってから検討を始めるのでは、自社株引き下げの時間が取れず、引き下げなしの高い評価額で贈与することになる。特例措置で猶予されるとはいえ、将来の取消リスクを考えれば評価額は低いに越したことはない。

銀行への事前相談は「計画提出前」が鉄則

特例措置を使って自社株を後継者に贈与する場合、銀行には必ず事前に相談すべきだ。理由は3つある。

- 退職金の資金手当て:先代への退職金が数千万円規模になる場合、融資が必要になるケースが多い

- 経営者保証の切り替え:贈与に伴い代表者が交代すれば、経営者保証の保証人変更が発生する

- 格付けへの影響:退職金支払い後のBS変動を銀行に事前説明しておかないと、決算後に格付けダウン→金利見直しの悪循環に入る

私の経験では、事前相談なしで退職金を支払い、翌期の決算で自己資本比率が急落した結果、銀行から追加担保を求められた案件がある。事前に相談していれば「退職金による一時的なBS圧縮で、翌期以降は回復する」という説明が可能だったが、事後報告では銀行の心証が全く違う。

特例措置が使えなくなった場合の財務インパクト

万が一、期限に間に合わず一般措置しか使えなくなった場合の影響を、年商3億円・自社株評価1億円のモデルで試算する。

| 項目 | 特例措置 | 一般措置 | 差額 |

|---|---|---|---|

| 対象株式 | 1億円(全額) | 6,700万円(2/3) | 3,300万円 |

| 相続税猶予額 | 1億円×100% | 6,700万円×80% | 約4,640万円 |

| 後継者人数 | 最大3人 | 1人のみ | — |

| 雇用確保要件 | 実質撤廃 | 5年平均8割維持 | 取消リスク大 |

4,640万円の差額は、この規模の中小企業にとって致命的だ。年間経常利益1,200万円の約4年分に相当し、この資金が手元にあるかないかで、承継後の設備投資や運転資金の余力が全く変わってくる。

FAQ

Q1. 特例承継計画の提出期限は本当に2027年9月30日ですか?

はい。令和8年度税制改正大綱により、法人版の特例承継計画の提出期限は2026年3月31日から2027年9月30日に延長されました。ただし、贈与・相続の実行期限は2027年12月31日のまま延長されていません。計画提出と贈与実行の間が最短3ヶ月しかない点に注意してください。

Q2. 2025年の改正で後継者の役員就任3年要件が廃止されたと聞きましたが、他の要件も緩和されましたか?

2025年1月1日以後の贈与から、後継者の役員就任期間「3年以上」の要件が廃止され、贈与直前に役員であれば適用可能になりました。ただし、それ以外の要件(議決権の過半数保有、筆頭株主であること等)は従来通りです。また、認定申請や自社株評価の実務工程が短縮されたわけではありません。

Q3. 特例措置の適用期限は今後延長される可能性はありますか?

政府は「令和9年12月末までの適用期限については今後とも延長を行わない」と明言しています。一般措置は恒久的に使えますが、特例措置の100%猶予・全株式対象という条件は2027年12月末が最終期限です。延長を見込んだ先延ばしは非常にリスクが高いです。

Q4. 自社株評価の引き下げと贈与は同じ年度にやるべきですか?

自社株評価の引き下げ(退職金支給等)は贈与の前の事業年度に実施するのが基本です。退職金支給→決算→引き下げ後の評価額を確定→贈与実行という流れになるため、贈与と同じ年度に退職金を支給すると評価額の確定が間に合わない可能性があります。逆算すると、2027年12月に贈与するなら、退職金支給は2026年度中が安全圏です。

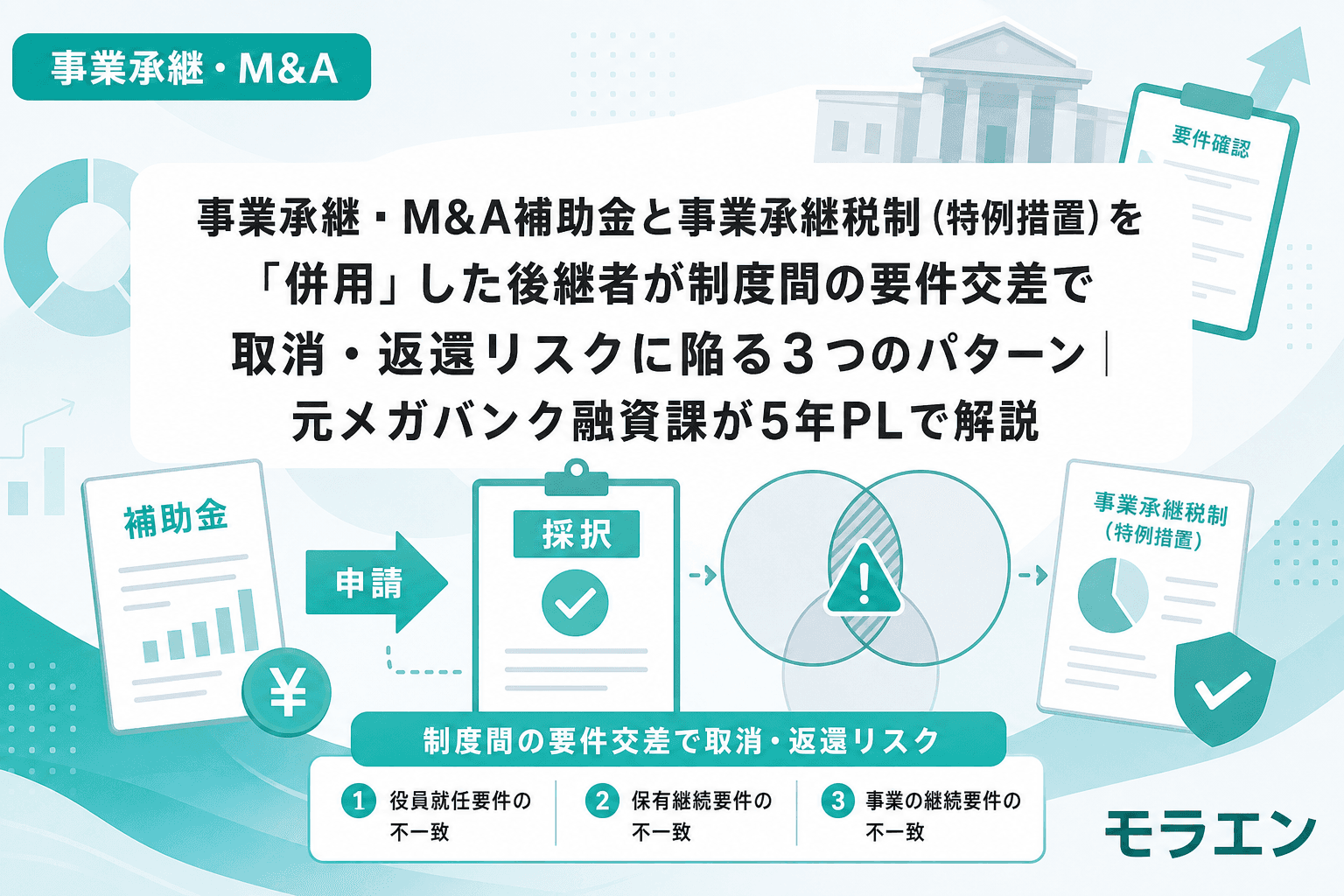

Q5. 事業承継・M&A補助金と事業承継税制の特例措置は併用できますか?

制度上、併用は可能です。ただし、補助金の賃上げ要件と税制の雇用確保要件が交差するリスク、退職金・設備投資・株式取得のタイミング集中による自己資本比率の急落リスクがあります。併用する場合は、税理士・補助金コンサル・銀行の三者を同席させたキックオフミーティングで制度間の要件を整理してからスケジュールを組むことを強く推奨します。

まとめ

事業承継税制の特例措置は、中小企業の後継者にとって数千万円規模の節税効果を持つ制度だ。2025年改正で役員就任3年要件が撤廃され、駆け込み適用のハードルは下がった。しかし、計画提出期限(2027年9月末)と贈与実行期限(2027年12月末)の間はわずか3ヶ月。自社株評価の引き下げ、退職金の設計、銀行への事前相談——実務の準備期間を逆算すれば、2026年秋には動き始めていなければ間に合わない。

制度の期限を見るのではなく、実務の段取りから逆算する。それが、この制度を使い切るための最も確実な方法だ。

参考文献

- 中小企業庁「法人版事業承継税制(特例措置)」

- 税理士法人山田&パートナーズ「事業承継税制 特例承継計画等の提出期限の延長」

- あいわ税理士法人「法人版事業承継税制 ~2025年度税制改正を受けて」

- freee「事業承継税制とは? 特例制度の要件・期限・2025年改正内容をわかりやすく解説」