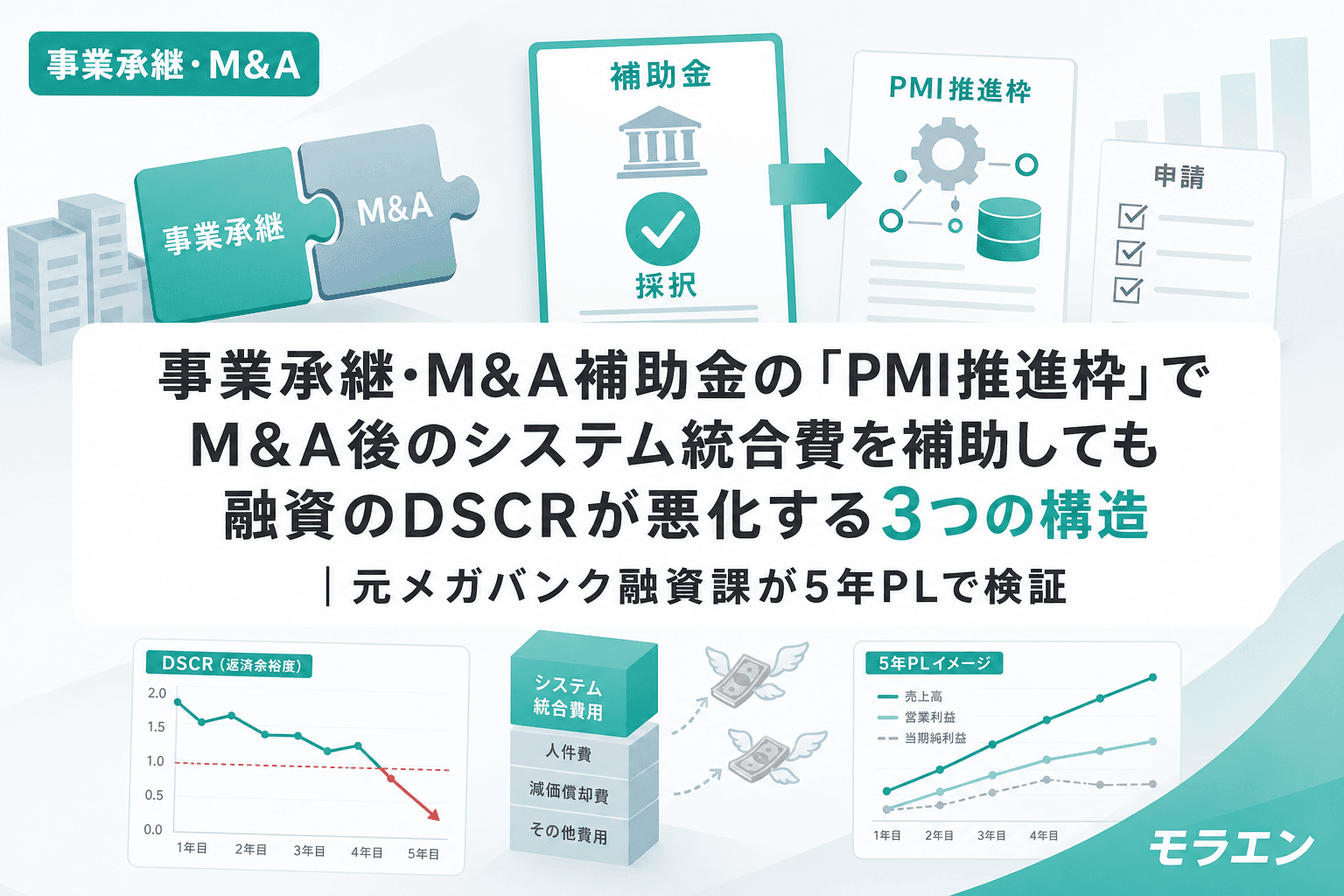

事業承継・M&A補助金の「PMI推進枠(事業統合投資類型)」は、M&A後のシステム統合や設備投資に最大1,000万円の補助が出る制度です。しかし融資審査の目線で言うと、PMIコストに補助金が出ること自体が融資審査を楽にするわけではありません。

私はメガバンクの融資課に10年在籍し、M&A後のPMI案件で融資条件が悪化するケースを何度も見てきました。PMI推進枠を使う後継者が見落としがちな「補助金を取っても融資が通らない構造」を、5年PLで検証します。以前事業承継補助金で融資審査に落ちる3つの財務パターンを解説しましたが、PMI推進枠には固有のリスクがあります。

PMI推進枠(事業統合投資類型)の制度概要

まず制度を整理します。PMI推進枠(事業統合投資類型)は、事業承継・M&A補助金の4枠のうちの1つで、M&A後のシステム統合・設備入替など「統合効果の最大化」を目的とした投資を支援します。

主な要件は以下の通りです。

- 補助上限:800万円(賃上げ実施で1,000万円)

- 補助率:1/2(小規模事業者は800万円相当まで2/3)

- M&A最終契約が締結済みであること

- クロージング日から1年以内の取組であること

- デューデリジェンスがM&A成立前に実施されていること

- 有機的一体としての経営資源の譲受であること(有形・無形資産の両方)

補助対象経費は、システム統合費、設備投資、店舗改装など多岐にわたります。M&A直後の統合コスト負担を軽減する制度として、利用価値は高い。問題は、この補助金を計画に組み込んだ後の資金繰り設計です。

構造1:PMI投資の自己負担+つなぎ融資がDSCRを圧迫する

PMI推進枠で1,000万円の設備投資を計画した場合、補助金500万円+自己負担500万円が標準的な構成です。しかし補助金は精算払い(後払い)のため、投資実行時には全額1,000万円を先出しする必要があります。

PLの構造を見ると、ここに問題が出ます。年商3億円・経常利益率4%の製造業モデルで5年PLを回してみましょう。

- M&A買収資金の融資返済:年間800万円(6,000万円・8年返済)

- PMI投資のつなぎ融資:1,000万円(補助金入金まで4〜6か月)

- 既存借入返済:年間500万円

- PMI期間中の追加運転資金:300〜500万円

つなぎ融資を含めると、M&A直後の1年目に融資残高が一時的に7,000万円超に膨れます。経常利益1,200万円に対し、年間返済額が1,300万円を超え、DSCRが0.92まで低下します。銀行はここを見ている——瞬間的にでもDSCR 1.0を割ると、内部格付けが下がり、既存融資の金利見直しが入る悪循環に陥ります。

私が支援した案件でも、事業承継の補助金と融資を併用する際に財務設計をセットで行わなかったことで、補助金用と銀行用の事業計画を別々に作って審査で落ちた後継者がいました。PMI推進枠でも同じ失敗が起こります。

構造2:M&A買収コストとPMI投資の「二重投資」で自己資本比率が急落する

M&Aの買収資金を調達した直後に、さらにPMI投資の自己負担が重なると、BSの自己資本比率が急落します。

先ほどの年商3億円モデルで試算します。

- 承継前の自己資本比率:30%(純資産9,000万円 / 総資産3億円)

- M&A実行後(のれん計上+買収資金融資):22%前後

- PMI投資の自己負担500万円追加:20%割れ

- さらに被承継企業の赤字月が2〜3か月続くと:15%前後まで急落

自己資本比率20%割れは、地銀・信金の内部格付けで1ノッチダウンの境界線です。格付けが下がると追加融資枠が消失し、PMI期間中に想定外の追加投資(人員補充、取引先対応)が必要になっても対応できなくなります。

この構造は事業承継直後の「自己資本比率の崖」と同じメカニズムです。PMI推進枠はM&A直後に使う制度であるため、買収コストとの合算が避けられません。

構造3:PMI期間中の売上減少リスクが5年PLに織り込まれていない

M&A直後はシステム統合やオペレーション変更の影響で、既存売上が一時的に5〜15%減少するのが実態です。PMI推進枠の補助金申請では「統合効果の最大化」をうたう必要がありますが、融資審査で求められるのはその逆——統合失敗のダウンサイドシナリオです。

5年PLを以下の前提で組んでみます。

- 1年目:売上10%減(システム移行・顧客離反)+PMI投資コスト発生

- 2年目:売上5%減(統合効果の立ち上がり途中)

- 3年目:売上回復(統合効果フル発揮)

この前提でDSCR推移を見ると、1年目0.85、2年目1.05、3年目以降1.3という曲線になります。銀行が融資可否を判断するのは1〜2年目の数字です。3年目以降に回復する計画を出しても、1年目のDSCR 0.85を見た時点で否決される構造があります。

M&A後は離職率が約25%上昇するというデータもあり、人件費の追加負担も発生します。年商3億円規模の企業で社員1名の離職・補充コストが約200〜300万円、2〜3名の離職でフリーCFが年間600〜900万円悪化します。

PMI推進枠を融資審査と両立させる3つの設計原則

PMI推進枠は使い方次第で有効な制度です。ただし、以下の3原則を守らないと融資審査が通りません。

原則1:PMI投資額をM&A買収資金と合算してDSCR 1.2を維持できる範囲に抑える

M&A買収資金の返済額+PMI投資の自己負担(つなぎ融資含む)を合算し、5年間でDSCR 1.2を割らない投資額を逆算します。年商3億円・経常利益率4%なら、PMI投資の自己負担は300万円以下が安全圏です。つまり補助金と合わせても投資総額600万円が上限の目安になります。

原則2:つなぎ融資の打診はM&A最終契約の前に行う

PMI推進枠の補助金は精算払いのため、つなぎ融資が必須です。打診タイミングは「M&A最終契約の締結前」がベストです。M&A案件として銀行に持ち込む際に、買収資金とPMI投資のつなぎ融資を「ワンパッケージ」で相談する。クロージング後に追加で打診すると、銀行内部の与信枠が足りず否決されるリスクがあります。

原則3:ダウンサイドシナリオの5年PLを銀行提出用の正本にする

補助金申請書には統合効果を前提とした成長シナリオを書きます。銀行提出用の事業計画には、売上10%減・離職率25%増を織り込んだ保守シナリオを正本として提出する。2つの計画で売上成長率が乖離していると審査が差し戻しになるため、「補助金申請書のベースケース=銀行提出の保守ケース」という一本化が鉄則です。

FAQ

PMI推進枠と事業承継促進枠は併用できますか?

PMI推進枠と事業承継促進枠は別の枠ですが、同一事業者が同一公募回で両方に申請することはできません。ただし、過去に事業承継促進枠で採択された事業者が、別の公募回でPMI推進枠に申請することは可能です。併用する場合は自己負担の合算を5年PLに織り込み、DSCR 1.2の維持を確認してください。

PMI推進枠の補助金が入金されるまで何か月かかりますか?

精算払いのため、補助事業完了後に実績報告を提出し、事務局の確認を経て入金されます。実務上は補助事業完了から4〜6か月が目安です。この期間のつなぎ融資の利息コストは年利1.5%・6か月で約7.5万円(1,000万円の場合)と小さいですが、つなぎ融資の残高がDSCR計算に含まれる点に注意が必要です。

PMI推進枠で賃上げ加算(上限1,000万円)を狙うべきですか?

賃上げ加算で補助上限を800万円→1,000万円に引き上げるには、事業場内最低賃金を+50円以上引き上げる必要があります。M&A直後に賃上げを確約すると人件費が固定的に増加し、PMI期間中の売上変動リスクと重なってDSCRが悪化します。投資額を増やすために賃上げ加算を狙うのは本末転倒です。まず投資額をDSCR安全圏に抑え、その範囲内で賃上げの余地があれば検討する順序が正しい設計です。

M&A後のシステム統合費用は全額補助対象になりますか?

補助対象となるのは、補助事業期間内に契約・発注・納品・支払が完了した経費に限られます。M&Aクロージング前に着手したシステム統合費用は対象外です。また、有形資産のみ・無形資産のみの譲受ではPMI推進枠の要件を満たしません。「有機的一体としての経営資源の譲受」が前提条件です。

参考文献

- 事業承継・M&A補助金 公式サイト(令和6年度補正予算) — 中小企業生産性革命推進事業事務局

- 事業承継・M&A補助金(十四次公募)の公募要領 — 中小企業庁, 2026年1月

- PMI推進枠 よくある質問(12次公募) — 事業承継・M&A補助金事務局

- 中小企業庁担当者に聞く「事業承継・M&A補助金」 — ミラサポplus(経済産業省 中小企業庁)