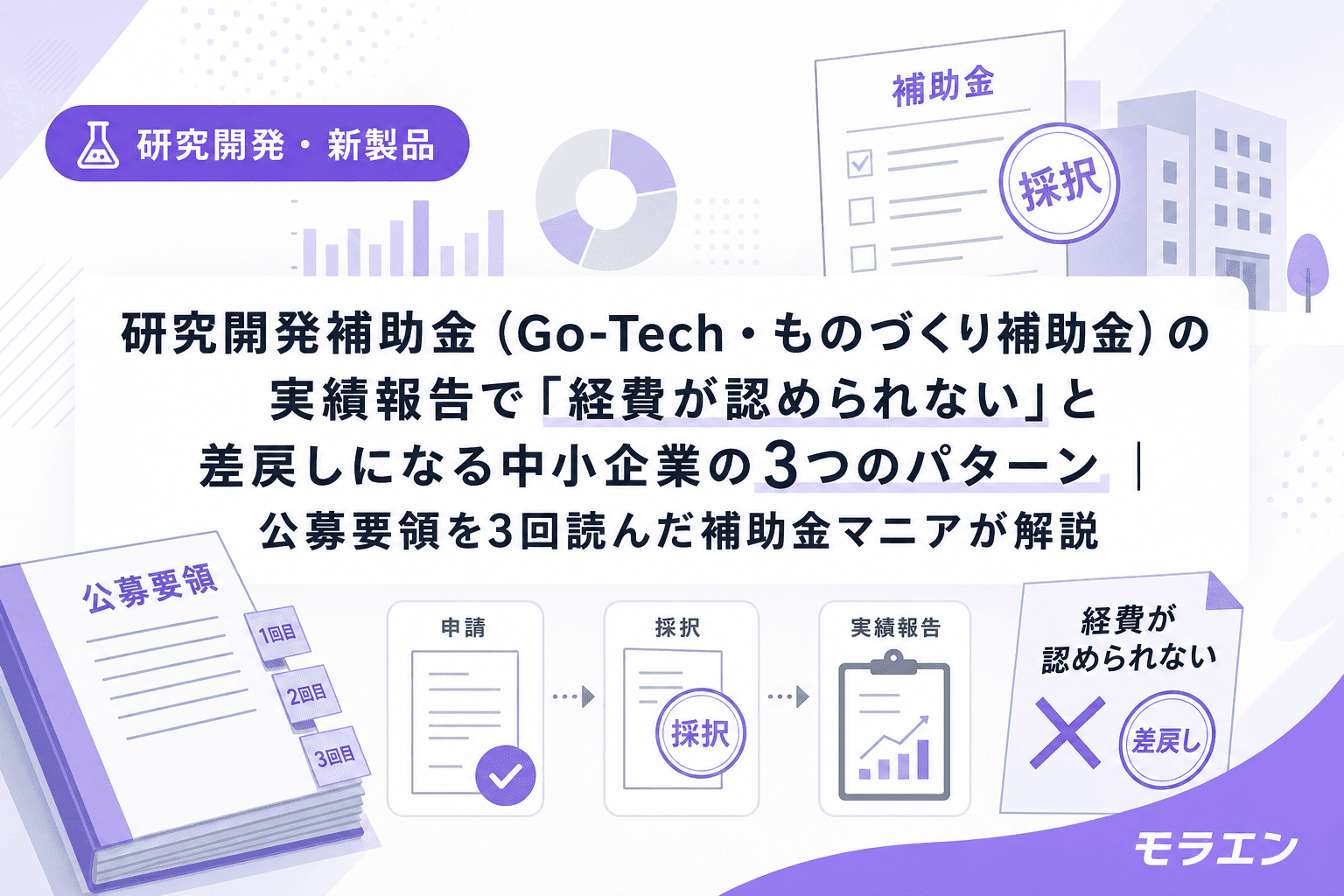

Xで「領収書は、なくしたら困る紙ではなく、補助金を受け取るための証拠です」という投稿を見かけて、思わず膝を打ちました。まさにそのとおりで、研究開発補助金は採択されたら終わりではなく、実績報告で経費が認められて初めてお金が振り込まれるんです。

うちで実際に取った時の話なんですけど、ものづくり補助金で特注の検査装置を申請した際、業者選定理由書で「客観的根拠が不十分」と差戻しを食らったことがあります。あの経験から、採択後の書類準備こそが本番だと痛感しました。今回は、Go-Tech事業やものづくり補助金など研究開発系の補助金で、実績報告の経費精算が通らない中小企業に共通する3つのパターンを整理します。

パターン1:領収書・証拠書類の「原本」が揃っていない

研究開発補助金の実績報告では、経費ごとに見積書→発注書(契約書)→納品書→検収書→請求書→領収書(振込明細)の一連の証拠書類が求められます。公募要領を3回読んでみたら、補助事業の手引きに「証拠書類は原本を整備し、事業完了後5年間保存すること」と明記されています。

ここでハマるのが以下の3点です。

- クレジットカード払いの領収書が利用明細だけ:カード会社の利用明細は「支払いの証拠」にならないケースがあります。販売店発行の領収書またはレシート原本が必要です

- 電子取引データの保存形式が不備:2024年1月から電子帳簿保存法の電子取引データ保存が完全義務化されました。メールで受け取った請求書のPDFを印刷して紙で保存しても、電子データの保存要件(タイムスタンプまたは検索要件)を満たしていないと指摘されます

- 検収書の日付が交付決定前:交付決定日より前に検収が完了している経費は、原則として補助対象外です。納品・検収のタイミングを交付決定後に設定しないと、全額が対象外になります

テンプレで時短すると、経費ごとにフォルダを分けて「見積→発注→納品→検収→請求→支払」の6点セットを最初からチェックリスト化しておくのが鉄板です。僕はNotionのデータベースで経費項目ごとに6点の添付欄を作って、書類が届いたら即アップロードするフローにしています。

パターン2:人件費の按分根拠が「感覚値」になっている

研究開発補助金では、補助事業に従事した人件費を計上できますが、従事時間の按分根拠が最大の地雷です。Go-Tech事業の補助事業の手引きでは「業務日誌等により補助事業に従事した時間を明確に区分できること」が求められています。

差戻しになる典型的なパターンはこうです。

- 業務日誌をつけていない:「研究開発に月の50%を使った」と申告しても、日誌がなければ按分根拠になりません。事後に日誌をまとめて書くと日付の整合性が崩れ、事務局の確認で矛盾が発覚します

- 管理職・役員の人件費を全額計上:社長や取締役が研究開発に関与していても、経営業務との按分が必要です。按分比率の根拠なしに全額計上すると確実に差戻しになります

- 労務費単価の計算ミス:Go-Tech事業では健保等級に基づく単価表が指定されています。ものづくり補助金では「年間総労務費÷年間総労働時間」で算出しますが、賞与や法定福利費の扱いを間違えるケースが多いです

朝はカフェで公募要領読みが日課の僕ですが、人件費の按分ルールだけは手引きを3回読んでもまだ迷います。迷ったら事務局の相談窓口に電話して、計算根拠を事前に確認するのが最も確実です。事後に指摘されるよりも、事前に聞く方が圧倒的にコストが低い。

パターン3:外注費・委託費の「事前承認」手続きを飛ばしている

研究開発補助金では、50万円以上(ものづくり補助金の場合)の外注・委託は相見積もりが原則です。これは申請時ではなく、実績報告時に証拠書類として提出が必要です。

さらに見落としやすいのが以下の2点です。

- 計画変更の事前承認:当初計画から外注先を変更した場合や、経費の配分を大幅に変更した場合(概ね50%超の増減)、事前に事務局へ計画変更の承認申請が必要です。承認なしに変更した経費は「補助対象外」と判定されます

- 関連会社への外注:グループ会社や役員の親族が経営する会社への外注は、「取引の適正性」を証明する追加書類(市場価格との比較、取引の必要性の説明)が求められます。これを用意せずに計上すると、利益相反として全額否認されるリスクがあります

うちでものづくり補助金の業者選定理由書を出した時も、最初は「他社に同等品がない」とだけ書いて差戻しを食らいました。結局、特許番号・競合メーカー3社への照会記録・既存ラインとの接続仕様書の3点を追記して通しています。実績報告でも同じで、「なぜこの業者に頼んだか」の客観的根拠を最初から用意しておくのが大事です。

実績報告で差戻しを防ぐ3つのアクション

- 交付決定日に「経費管理フォルダ」を作る:経費項目ごとに6点セット(見積・発注・納品・検収・請求・支払)のチェックリストを用意し、書類が届いた日に格納する

- 業務日誌を毎日つける:補助事業に従事した時間を日単位で記録する。ExcelやNotionのテンプレートを使えば1日30秒で終わる

- 50万円以上の外注は発注前に事務局へ確認:相見積もりが取れない場合の業者選定理由書、計画変更がある場合の事前承認、関連会社取引の場合の追加書類について、発注前に事務局へ電話で確認する

よくある質問(FAQ)

Q1. 実績報告の差戻しは何回まで許されますか?

回数制限は明示されていませんが、補助事業の完了期限から実績報告の提出期限(通常30〜60日)までに最終版を受理してもらう必要があります。差戻しのたびに2〜4週間かかるため、初回提出は完了後すぐに行うのが安全です。

Q2. 交付決定前に発注してしまった経費は本当に全額対象外ですか?

原則として全額対象外です。Go-Tech事業・ものづくり補助金ともに「交付決定日以降に発生した経費」が補助対象と明記されています。ただし、事前着手届出制度がある補助金(ものづくり補助金など)では、事前に届出をしていれば遡及が認められるケースもあります。

Q3. 電子帳簿保存法の対応は実績報告に影響しますか?

直接的に実績報告の審査項目にはなりませんが、税務調査で電子取引データの保存義務違反が発覚した場合、補助事業の経費の適正性にも疑義が生じます。電子取引データは電子帳簿保存法の要件を満たす形で保存しておくのが安全です。

Q4. 人件費の業務日誌は手書きでないとダメですか?

手書きである必要はありません。Excelやクラウドツールでの記録でも問題ありません。重要なのは「補助事業に従事した時間」と「従事した業務内容」が日単位で記録されていること、そして事後にまとめて作成したものではないことです。

Q5. 差戻しで経費が一部否認された場合、補助金額はどうなりますか?

否認された経費分だけ補助金額が減額されます。当初の交付決定額が上限であり、否認によって減額されることはあっても増額されることはありません。大幅な減額を防ぐためにも、高額経費項目から優先的に証拠書類を整備しましょう。