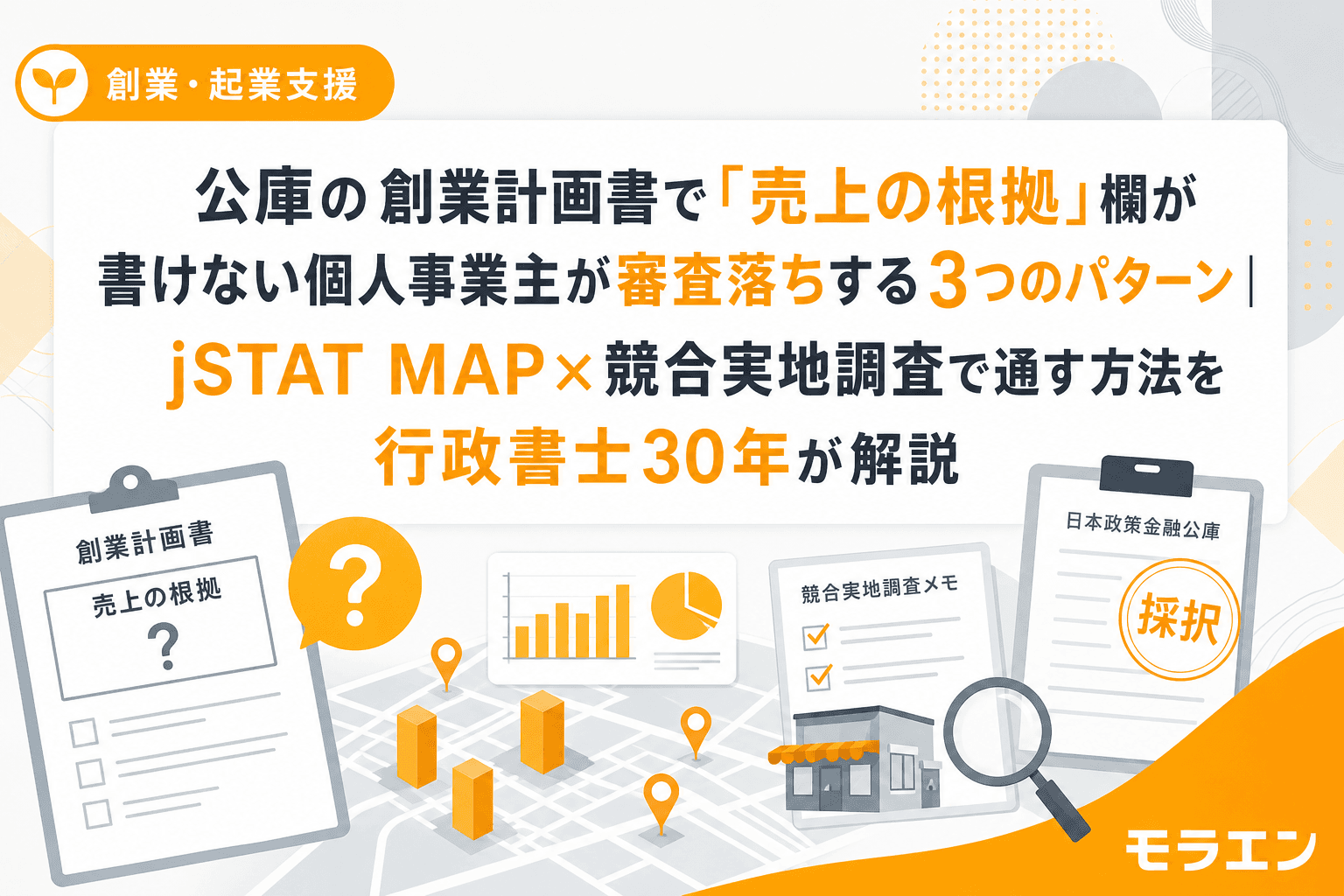

公庫の創業融資に申し込もうと思って、日本政策金融公庫のサイトから創業計画書の���ンプレートをダウンロードした。1ページ目はなんとか埋められた。ところが「8 事業の見通し」欄の売上高の根拠に差し掛かると、手が止まる。

この光景を、30年間ずっ���見てきた。

公庫の創業融資の審査通過率は概ね50〜60%と言われるが、落ちる方の大半はこの売上根拠欄が弱い。「月商100万円を見込んでいます」と書いてあるのに、なぜ100万円なのかの裏付けがない。公庫の審査担当者は全国の創業案件を日々見ているので、根拠なき数字は一瞬で見抜かれる。

今回は、創業計画書の売上根拠で審査落ちする3つのパターンと、商工会さんに相談する前に自分で準備できる「3点セット」の作り方をお伝えする。

パターン①|客数×客単価の数字が「希望」であって「根拠」になっていない

創業計画書の売上高欄には「客数×客単価×営業日数」という計算式を書く方が多い。飲食店なら「席数×回転数×客単価×営業日数」だ。計算式自体は正しい。

問題は、その客数がどこから来た数字かが書かれていないことだ。

たとえば「1日30人来店、客単価1,200円、月25日営業で月商90万円」と書いた方がいる。一見もっともらしいが、公庫の審査担当者はこう考える──「この店の立地で、昼間人口は何人? 同業の競合は半径何メートルに何軒? その中で1日30人は現実的か?」

まずは現場を見させてもらってから、というのが私の口癖だが、これは公庫の審査担当者も同じだ。机上の計算ではなく、地元の商圏データに裏付けられた数字かどうかを見ている。

ありがちな失敗例

- 「近所の同業店が繁盛しているから自分も同じくらい来るだろう」→ 根拠ではなく希望

- 「業界の平均客単価で計算した」→ 全国平均と地方の商店街では客単価が全然違う

- 「前職で月100万売っていたから」→ 前職の看板・顧客基盤がない状態での売上予測になっていない

パターン②|競合分析が「業界マクロ」で止まり、半径1km以内の実態がない

創業計画書に「〇〇業界の市場規模は△△兆円で成長傾向」と書く方がいる。これ自体は間違いではないが、公庫の審査で見られるのは「あなたの店の半径1km以内に競合が何軒あって、あなたはどう差別化するのか」だ。

全国の市場規模が伸びていても、あなたの出店候補地の半径1km以内に同業が5軒あれば、そのパイを6で割ることになる。マクロの成長率は、ミクロの競合環境の前では意味をなさない。

以前、見栄えだけ綺麗な事業計画で1,000万円の採択を受けた飲食店のケースがあった。前任のコンサルが書いた計画書は確かに体裁は良かったのだが、PLを見たら売上前提が地元商圏で明らかに過大だった。半年でキャッシュが枯渇し、信金に返済猶予を交渉したが、結局2年で閉店になった。計画書の「見栄え」と「地元の実態」は別物だということを、あのとき痛感した。

審査で評価される競合分析とは

- 半径500m〜1km以内の同業者リスト(店名・客単価帯・営業時間・客層)

- その中での自分のポジショニング(価格帯・メニュー・ターゲット層の違い)

- 競合が取りこぼしているニーズの隙間を自分が埋める根拠

パターン③|経費の積算が甘く「利益が出ない構造」が透けている

売上だけ立派に書いて、経費の積算が雑な方が非常に多い。特に見落とされやすいのが以下の項目だ。

- 水道光熱費:飲食店は月3〜8万円かかることがあるが「2万円」と書く方がいる

- 広告宣伝費��開業当初は認知がゼロなので、最初の半年は売上の10〜15%は必要

- 社会保険料:従業員を雇う場合の事業主負担分を丸ごと入れ忘れる

- 消耗品費・雑費:小さい出費の積み重ねが月2〜5万円になる

経費が甘いと何が起きるか。見かけ上の利益は出ているのに、実際のキャッシュフローでは返済原資が足りない構造が審査担当者に見える。「この方は事業のコスト構造を理解していない」と判断されれば、融資は下りない。

経費の積算を検証するには、日本政策金融公庫が公表している「小企業の経営指標調査」が使える。業種別の売上高経費率が載っているので、自分の計画の経費率がその範囲内に収まっているかを確認する。大幅に低い場合は、何かの経費を見落としている可能性が高い。

審査を通す「3点セット」の作り方──商工会相談前に1日で準備できる

公庫に相談に行く前に、以下の3点を揃えておくと、面談が「ダメ出しの場」ではなく「ブラッシュアップの場」��変わる。商工会さんに聞いてみると、「この3つが揃っている方は話が早い」とよく言われる。

① jSTAT MAPで商圏データを取得する(所要時間:約1時間)

jSTAT MAP(https://jstatmap.e-stat.go.jp/)は総務省が提供する無料の地理情報システムで、指定したエリアの人口・世帯数・年齢構成などを地図上で確認できる��

具体的な手順:

- jSTAT MAPにアカウント登録してログイン

- 出店候補地を中心に半径500m〜1kmの円を描く

- 「リッチレポート」機能で昼間人口・夜間人口・年齢構成・世帯数を取得

- 取得したデータをPDF出力して創業計画書の添付資料にする

このデータがあるだけで、売上根拠の説得力が格段に���がる。「候補地半径1kmの昼間人口は12,000人、うちターゲット層の30〜50代女性は3,200人、競合4店舗で按分すると潜在客数は800人、来店率5%で1日40人」──このように人口データから逆算した客数は、公庫の審査で高く評価される。

② 半径1km以内の競合を実際に歩いて調査する(所要時間:半日)

Googleマップで競合を探すだけでは不十分だ。実際に足で歩いて、以下を確認する。

- 各店舗の外観・客入り・価格帯(メニュー表が外に出ていれば写真を撮る)

- 営業時間帯ごとの���数(昼ピーク・夕方・夜で見え方が変わる)

- 客層(年齢層・性別・グループか一人客か)

- 自店との差別化ポイントを3つ以上言語化する

この調査メモをA4用紙1枚にまとめて創業計画��に添付する。公庫の審査担当者は「この方は本当に現場を見ている」と判断してくれる。

③ 「なぜ自分がやるのか」を200文字で書く(所要時間:30分)

これは創業計画書の「2 経営者の略歴等」「3 取扱商品・サービス」欄にも関わるが、事業の根幹となる動機を自分の言葉で200文字にまとめておく。

なぜ200文字か。長すぎると焦点がぼけ、短すぎると中身がない。200文字で「前職の経験」「地域の課題」「自分だからできること」を凝縮するのがちょうどいい。

この3点セットをA4用紙1〜2枚にまとめたものを、私は「骨格メモ」と呼んでいる。骨格メモを持って公庫の窓口に行くと、審査担当者との面談が建設的な対話になる。

3点セットを揃えた後の段取り──公庫相談から融資実行まで

3点セットが揃ったら、以下の段取りで進める。

- 公庫の創業サポートデスクに事前相談:いきなり申請書を出すのではなく、3点セットを持参して「この方向性で創業計画書を書こうと思っている」と相談する。審査のプロから具体的な���ドバイスがもらえる

- 信金にも同時期に事前相談:公庫だけで勝負するのではなく、信金にも相談しておく。信金担当者と先に握っておくのが筋で、公庫の審査担当にも「地元金融機関も支援意思あり」という信用情報として作用する

- 事業計画の数字を1本化:公庫と信金に出す事業計画書の売上・経費の数字は必ず揃える。別々の数字を出すと信用を失う

- 創業計画書を正式に作成・提出:事前相談で得たフィードバックを反映して完成させる

よくある質問(FAQ)

Q1. jSTAT MAPは無料で使えますか?登録は必要?

はい、jSTAT MAP(https://jstatmap.e-stat.go.jp/)は総務省統計局が提供する無料ツールです。アカウント登録(メールアドレスのみ)が必要ですが、費用は一切かかりません。リッチレポート機能を使えば、指定エリアの人口・世帯数を自動集計してPDF出力できます。

Q2. 競合の実地調査はGoogleマップだけではダメですか?

Googleマップは出発点としては有用ですが、それだけでは不十分です。実際の客入り・価格帯・客層は現地に行かないと分かりません。公庫の審査担当者は「実地調査をしたかどうか」を計画書の具体性から読み取ります。半日で構いませんので、実際に候補地周辺を歩いてメモを取ることを強く推奨します。

Q3. 売上根拠で使う客数は「控えめ」にした方がい���ですか?

控えめにしすぎると利益が出ない計画になり「返済できない」と判断されます。逆に楽観的すぎ���と「根拠がない」と判断されます。jSTAT MAPの商圏人口データを分母にして、来店率を保守的(3〜5%程度)に設定するのが現実的です。同業の「小企業の経営指標調査」の数字と大きく乖離していないかも必ず確認してくだ��い。

Q4. 創業計画書を税理士やコンサルに書いてもらうのはアリですか?

相談すること自体は有効ですが、丸投げは2つの意味で危険です。まず、公庫の面談で「この数字の根拠を教えて��ださい」と聞かれたときに自分で説明できなければ審査でマイナスになります。次に、採択後・融資実行後の事業運営で計画と実績がずれたときに、自分で修正できなくなります。骨格メモは必ず自分の言葉で書き、プロにはブラッシュアップを手伝ってもらう形が理想です。

Q5. 一度審査に落ちた場合、再申請はいつからできますか?

一般的に最低6ヶ月は空けることが推奨されます。重要なのは、否決の電話を受けた際に「今後再申請する場合、どのあたりを改善すればよいか」と1つだけ質問すること。得られたヒントを起点に、6ヶ月間で自己資金の積み上げ・商圏データの収集・信金との同時並行の準備を進めてください。何も改善せずに再申請しても、ほぼ確実に再び否決されます。