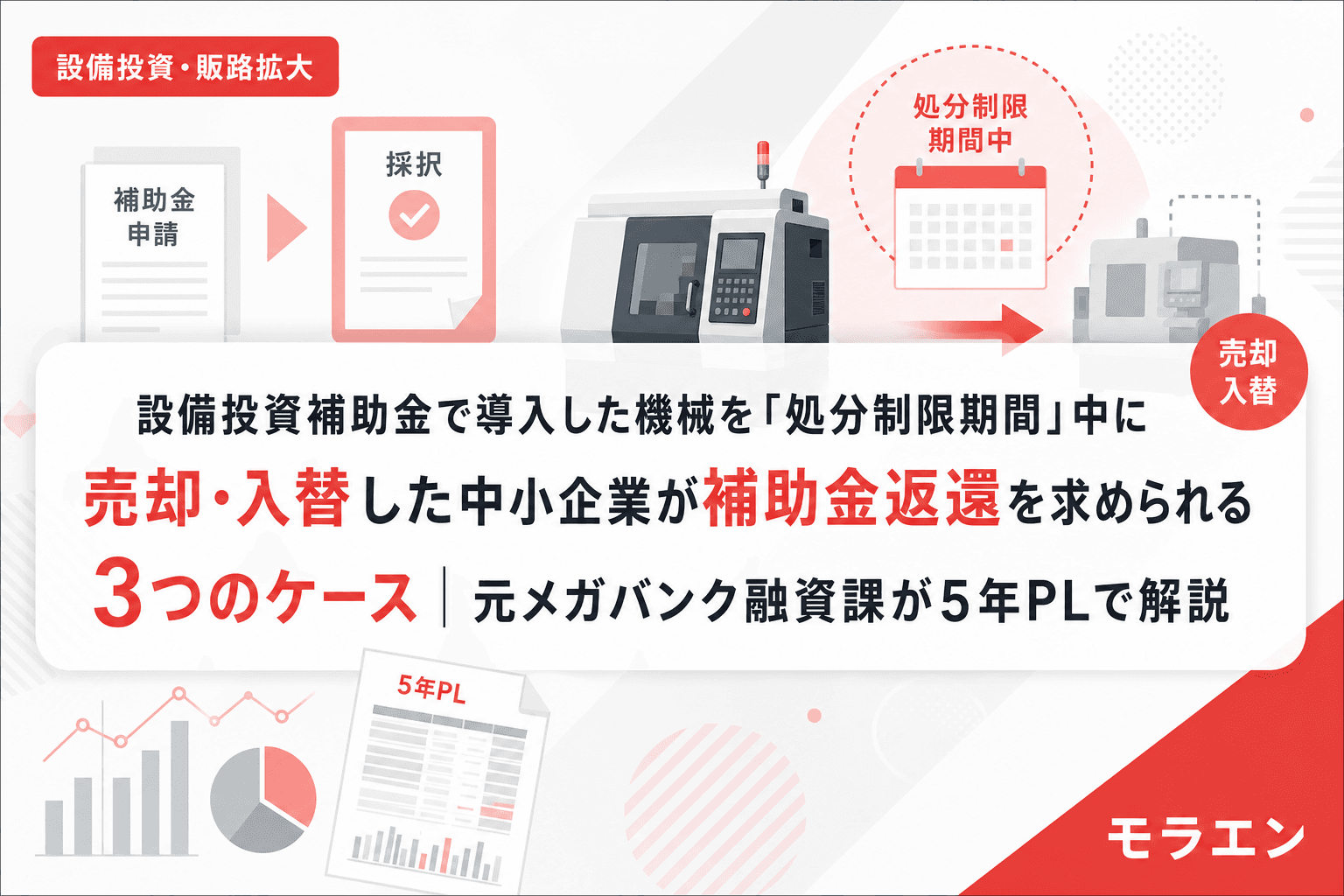

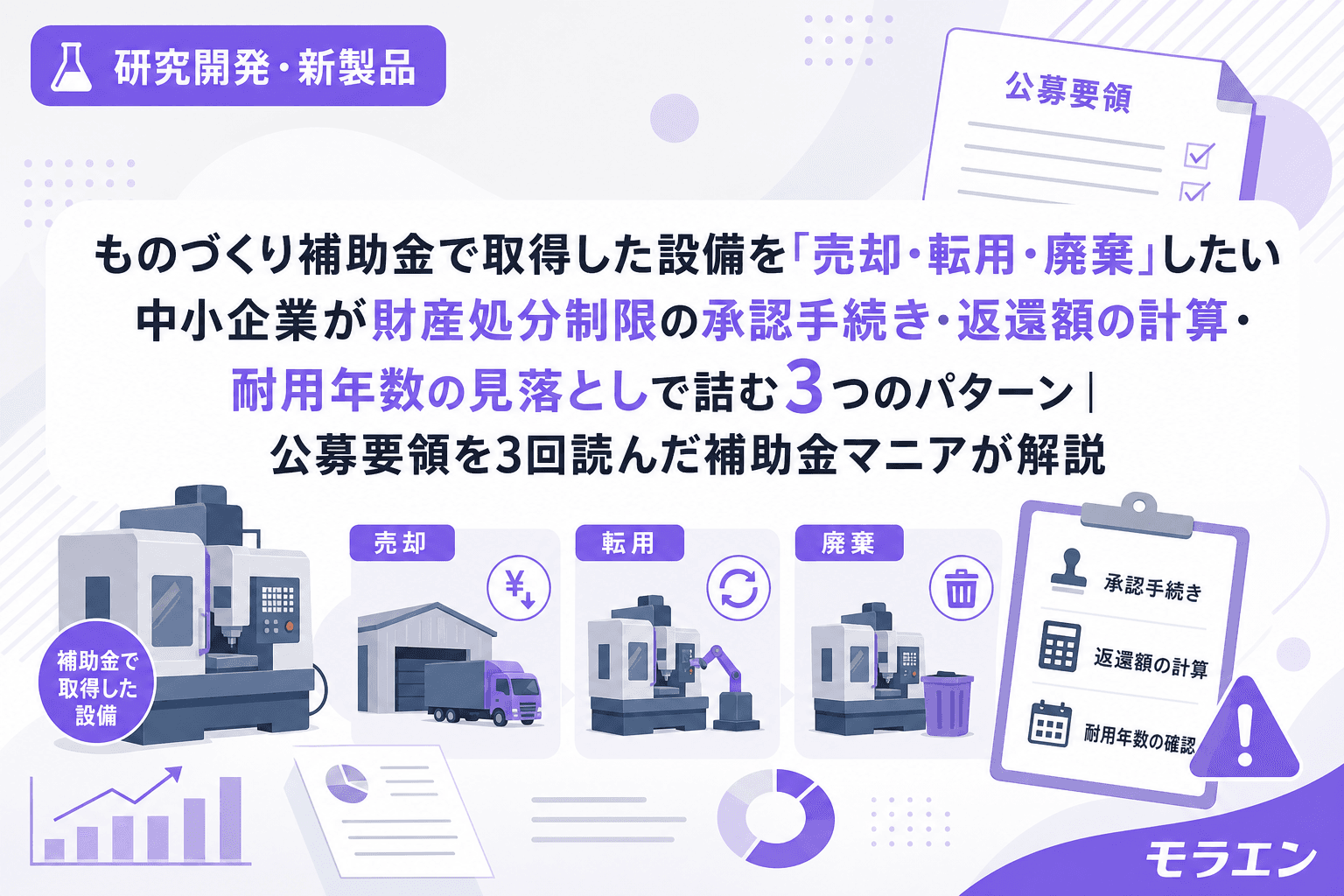

補助金で買った設備、勝手に売ったら全額返還?

ものづくり補助金で導入した特注検査装置を、事業方針の転換で売却したい——こんな相談が地場ベンチャー仲間の勉強会でこの半年だけで3件来ました。全員に共通していたのは、「補助金で買った設備に処分制限がかかっている」ことを知らなかったという点です。

公募要領を3回読んでみたら、補助事業の手引きに明確に書かれています。ものづくり補助金で取得した税抜き単価50万円以上の機械器具・備品は「処分制限財産」として扱われ、法定耐用年数に基づく処分制限期間中は、売却・転用・廃棄のいずれも事務局の事前承認なしにはできません。

この記事では、補助金で取得した設備を処分しようとした中小企業が承認手続き・返還額の計算・耐用年数の見落としの3つで詰むパターンを解説します。

財産処分制限の基本ルール

まず前提を整理します。

- 対象:補助事業で取得した税抜き単価50万円以上の建物、機械器具、備品、その他財産

- 制限期間:法定耐用年数(減価償却資産の耐用年数等に関する省令に基づく)

- 制限内容:売却、譲渡、交換、貸付、担保提供、廃棄、目的外使用のいずれも事前承認が必要

- 承認なしの処分:交付決定の取消し+補助金の全額返還を求められるリスクがある

新事業進出・ものづくり補助金(2026年度〜)でもこのルールは継続されています。研究開発型中小企業にとって、高額な研究設備ほど処分制限の影響が大きくなります。

パターン1:承認手続きを知らずに設備を売却・廃棄してしまう

最も危険なパターンです。補助金で導入した機械装置を、事業転換やスペースの都合で事務局に相談せずに処分してしまうケースが後を絶ちません。

うちで実際に取った時の話なんですけど、ものづくり補助金で特注検査装置を導入した際、納期遅延で代替メーカーに切り替えた経験があります。そのとき50万円以上の設備変更には計画変更承認申請が必要だと知って冷や汗をかきました。財産処分も同じ構造で、事前に事務局の承認を取らないと大変なことになります。

財産処分承認の手続きフロー

- 事務局に事前相談:処分の理由・処分方法・処分予定時期を伝える

- 「様式第12-1 財産処分承認申請書」を提出:処分する財産の取得価額、残存簿価、売却予定額を記載

- 事務局の審査:処分理由の妥当性を確認(所要期間2〜4週間)

- 「様式第12-2 財産処分承認通知書」の交付:承認された場合のみ処分可能

- 返還額の納付:算定された金額を期限内に納付

承認なしで処分した場合のリスク

- 交付決定の取消し(最悪のケース)

- 補助金の全額返還+加算金(年10.95%)

- 今後の補助金申請で不利になる可能性

「壊れたから捨てた」という場合でも、承認なしの廃棄は処分制限違反になり得ます。故障・滅失の場合は事故等報告書の提出が先です。

パターン2:返還額の計算構造を誤解して想定外の出費になる

財産処分が承認された場合でも、補助金の一部返還は避けられません。問題は、その返還額の計算構造を事前に理解していない中小企業が多いことです。

返還額の計算式

返還額 = MAX(残存簿価, 売却額)× 補助率

ここで「補助率」は補助金額 ÷ 補助対象経費総額で算出されます。

見落としやすい3つのポイント

- 残存簿価と売却額の「高い方」が基準:帳簿上はほぼ償却済みでも、市場価値が高ければ売却額が採用される。逆に、ほぼ無価値の設備でも残存簿価が残っていればそちらが基準になる

- 売却しなくても返還が発生:目的外使用(別の事業に転用)や廃棄の場合でも、残存簿価×補助率の返還が必要。「売らないから返還ゼロ」ではない

- 研究開発設備は残存簿価が高止まりしやすい:特注の研究開発設備は定額法で償却するケースが多く、耐用年数が長いほど制限期間中の残存簿価が高い水準で推移する

具体例:補助金500万円で導入した研究設備(耐用年数10年)を5年目に売却

- 取得価額:1,000万円(補助率1/2)

- 5年目の残存簿価:約500万円(定額法)

- 売却額:300万円

- 返還額 = MAX(500万, 300万) × 1/2 = 250万円

500万円の補助を受けて250万円を返還し、300万円で売却。差し引きすると、補助金のメリットはかなり薄まります。テンプレで時短すると、こういうシミュレーションを交付決定日に1回やっておくだけで「いつ売ればいくら返すか」が可視化できます。

パターン3:研究開発設備の法定耐用年数を確認せず処分制限期間を短く見積もる

処分制限期間は法定耐用年数に基づきます。ここで中小企業が見落とすのが、研究開発設備の耐用年数が想像より長いケースです。

研究開発設備の耐用年数の例

- 試験・測定機器:5年

- 金属加工機械(マシニングセンタ等):10年

- 食品製造機械:10年

- 半導体製造装置:5年

- その他の特殊機械(特注検査装置等):資産の区分に応じて7〜15年

- 建物附属設備(クリーンルーム等):15年

「3年もすれば制限が解けるだろう」と思い込んでいた中小企業が、実際には10年以上の処分制限がかかっていたというケースが勉強会で報告されています。

耐用年数の確認方法

- 減価償却資産の耐用年数表(国税庁)で資産の種類・構造を確認

- 不明な場合は税理士に確認(税務上の耐用年数=処分制限期間)

- 申請段階で経費計画に記載した耐用年数と一致しているか確認

耐用年数を超えた後の処分

法定耐用年数を経過すれば、承認手続きなしに処分できます。ただし、事業化状況報告期間(5年間)と重なる場合は、報告の中で設備の状況を記載する必要があるため、処分した事実は事務局に伝わります。

財産処分制限で詰まないための3つのアクション

- 交付決定日に処分制限財産台帳を作成:対象設備ごとに取得価額・補助率・法定耐用年数・処分制限終了日を一覧化。Notionやスプレッドシートで管理し、担当者異動時にも引き継げるようにする

- 売却・転用の検討時点で即座に事務局に事前相談:処分承認の所要期間は2〜4週間。事業判断の前に返還額シミュレーションを行い、売却が本当に経済合理性があるか検証する

- 故障・滅失の場合は事故等報告書を即日提出:壊れた設備を「いらないから捨てた」とするのではなく、事故等報告書を提出して事務局の指示を仰ぐ。火災保険・動産保険の付保状況も確認

よくある質問(FAQ)

Q1. 補助金で買った設備を別の事業所に移設するのも財産処分に該当しますか?

A. 同一法人内であっても、補助事業の目的と異なる用途への転用は「目的外使用」として財産処分に該当する可能性があります。同じ補助事業の目的で別事業所に移設する場合は該当しないケースもありますが、事前に事務局に確認することを強くお勧めします。

Q2. リース契約で導入した設備も財産処分制限の対象ですか?

A. リース契約の場合、設備の所有権はリース会社にあるため、原則として財産処分制限の対象外です。ただし、補助事業期間中のリース契約解除は補助金の経費精算に影響するため、こちらも事務局への事前相談が必要です。

Q3. 処分制限期間中に設備が故障して修理不能になった場合はどうなりますか?

A. 故障・滅失の場合は「事故等報告書」を事務局に提出します。事業者の責めに帰さない事由(天災、製品欠陥等)であれば返還が免除される場合があります。ただし、管理不備による故障は返還対象になり得るため、日常のメンテナンス記録を残しておくことが重要です。

Q4. 法定耐用年数を過ぎた後も事務局への報告は必要ですか?

A. 法定耐用年数を経過すれば処分制限は解除されるため、事務局の承認なしに処分できます。ただし、事業化状況報告期間(5年間)と重なる場合は、報告書内で設備の利用状況を記載する必要があります。耐用年数と事業化状況報告期間は別の制度である点に注意してください。

Q5. 新事業進出・ものづくり補助金(2026年度〜)でも財産処分制限のルールは同じですか?

A. はい。新事業進出・ものづくり商業サービス補助金(2026年度〜)でも、処分制限財産のルールは旧ものづくり補助金と同様に適用されます。税抜き単価50万円以上の取得財産は法定耐用年数に基づく処分制限の対象です。